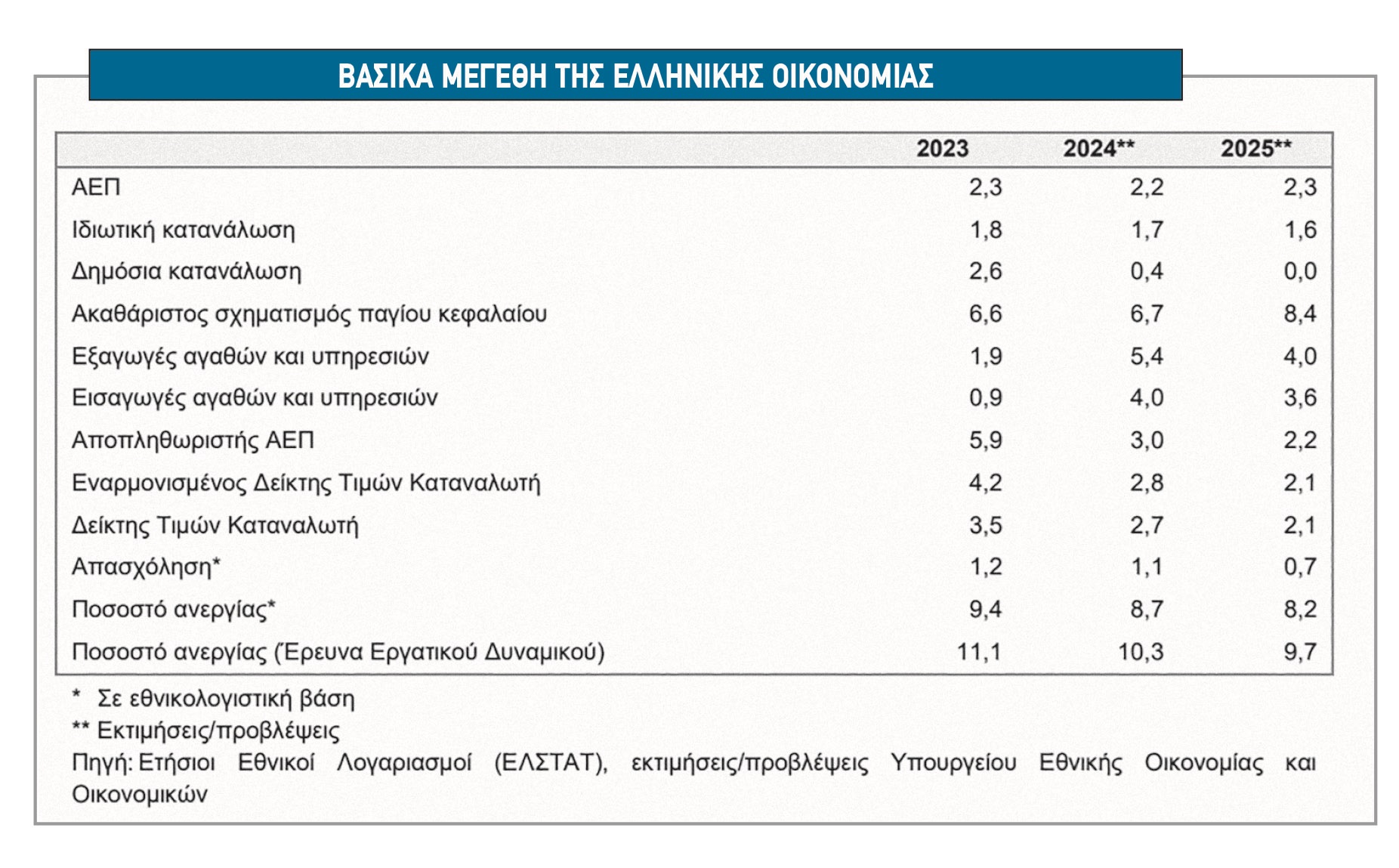

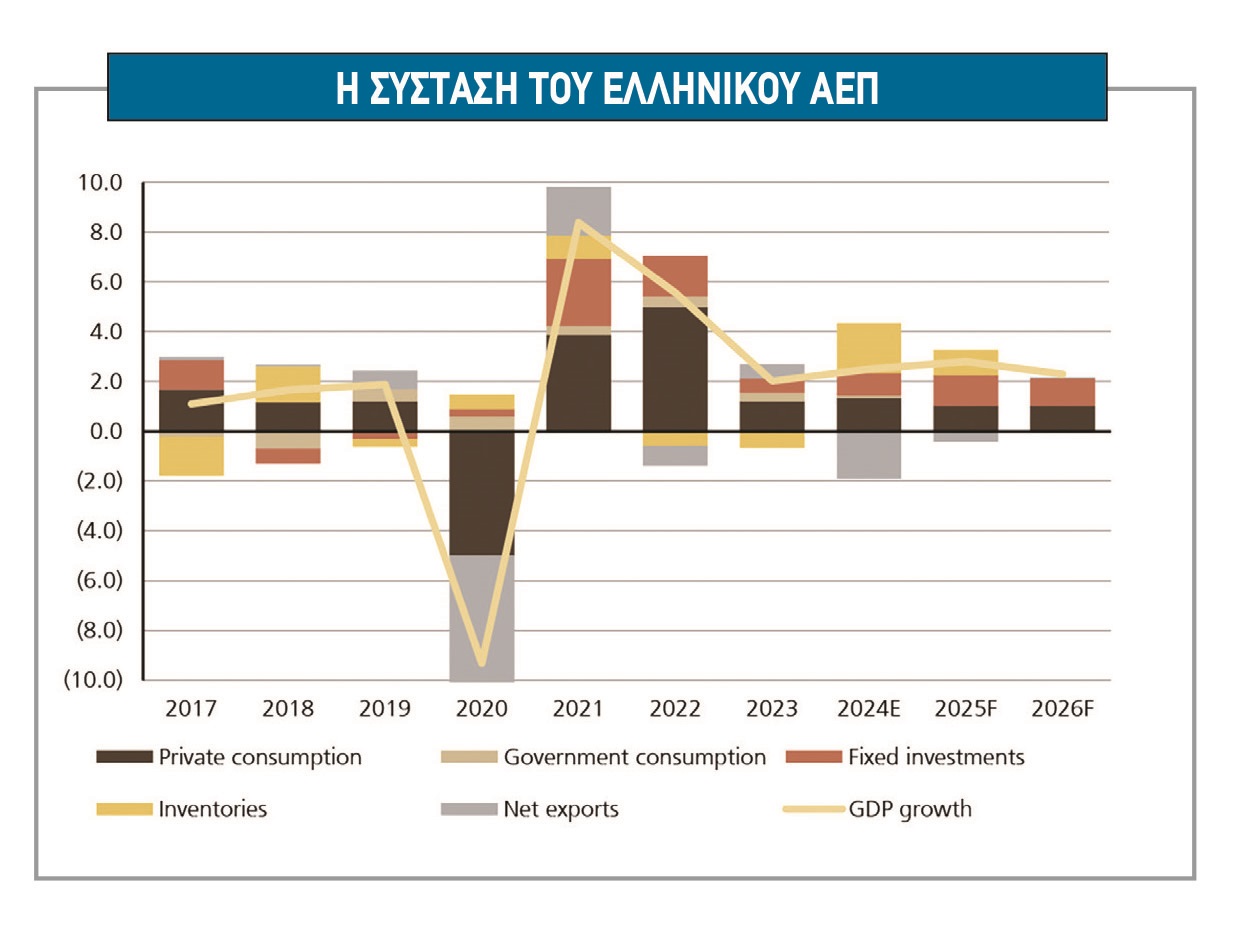

Η ελληνική οικονομία φαίνεται ότι ολοκληρώνει άλλη μία χρονιά υπεραπόδοσης σε σχέση με την Ευρωζώνη, με το ΑΕΠ να εκτιμάται ότι θα κινηθεί ανοδικά κατά 2%-2,2%.

Το ελληνικό χρηματιστήριο φέτος, παρότι η ελληνική οικονομία ξεπερνά σε επίδοση τις οικονομίες του πυρήνα της Ευρωζώνης, όμως, μάλλον δεν θα καταφέρει να σημειώσει υπεραπόδοση σε σχέση με τα αυτά των χωρών του πυρήνα. Παρ' όλα αυτά, οι αναλυτές παραμένουν αισιόδοξοι για την πορεία το 2025.

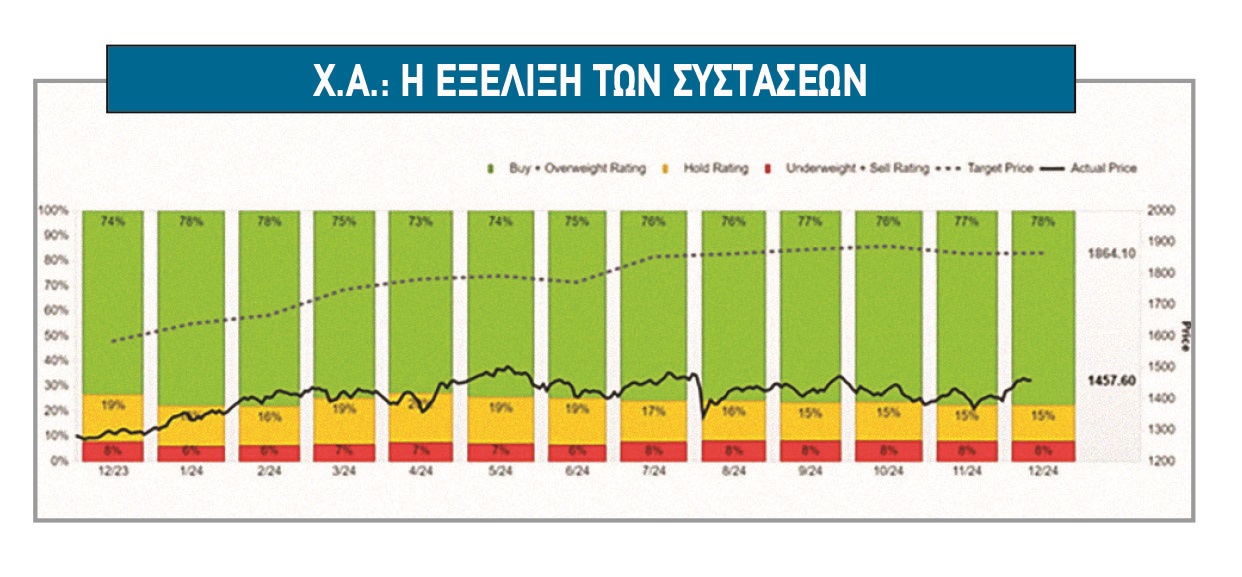

Παρά τη διατήρηση του Γενικού Δείκτη στα επίπεδα πέριξ των 1.400-1.470 μονάδων, η ψυχολογία στο Χ.Α. δεν μπορεί να θεωρηθεί ότι βρίσκεται σε υψηλά επίπεδα και σε επίπεδα υπερτίμησης. Οι επενδυτές προσπαθούν να καταλάβουν πώς κινείται η αγορά, αλλά από την άλλη φαίνεται ότι ο Γενικός Δείκτης προσπαθεί να σχηματίσει έναν υποτυπώδη «πάτο» στις 1.400 μονάδες.

Ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας εμφανίζει μέτρια απόδοση το τελευταίο δωδεκάμηνο μεταξύ των ευρωπαϊκών δεικτών. Παρ’ όλα αυτά, βάσει των τιμών στόχων των μετοχών, το περιθώριο ανόδου για το 2025 είναι ιδιαίτερα υψηλό.

Όπως προκύπτει, η τιμή-στόχος του Γενικού Δείκτη είναι οι 1.864 μονάδες ή 28% υψηλότερα και, μαζί με την προσδοκώμενη μερισματική απόδοση της αγοράς, το συνολικό περιθώριο ανόδου ξεπερνά κατά πολύ το 30%.

Η Goldman Sachs, ωστόσο, έχει θέσει χαμηλά τον πήχη για το 2025. Δίνει τιμή-στόχο για τον εγχώριο Γενικό Δείκτη στις 1.475 μονάδες ή ελάχιστο περιθώριο ανόδου από τα τρέχοντα επίπεδα.

Οι αποτιμήσεις είναι στα υπέρ της εγχώριας αγοράς μετοχών. Το P/Ε για το 2025 του δείκτη της ελληνικής αγοράς εκτιμάται σε 7,8 φορές φέτος και λίγο υψηλότερα από τις 7 φορές το 2026. Το σημείο στο οποίο επίσης υπερτερεί ο Γενικός Δείκτης είναι η χαμηλότερη αποτίμηση σε όρους EV/EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων προς αξία επιχείρησης), με 5,5-5,8 φορές περίπου τη διετία 2025-2026.

Οι αποτιμήσεις είναι στα υπέρ της εγχώριας αγοράς μετοχών. Το P/Ε για το 2025 του δείκτη της ελληνικής αγοράς εκτιμάται σε 7,8 φορές φέτος και λίγο υψηλότερα από τις 7 φορές το 2026. Το σημείο στο οποίο επίσης υπερτερεί ο Γενικός Δείκτης είναι η χαμηλότερη αποτίμηση σε όρους EV/EBITDA (κέρδη προ φόρων, τόκων και αποσβέσεων προς αξία επιχείρησης), με 5,5-5,8 φορές περίπου τη διετία 2025-2026.

Ο εγχώριος δείκτης εμφανίζει ένα σταθμισμένο discount της τάξεως του 35% σε σχέση με τους δείκτες αναφοράς (benchmark) της ευρωπαϊκής αγοράς σε όρους EV/EBITDA.

Το σημείο στο οποίο υστερεί σημαντικά η εγχώρια αγορά είναι στις εκτιμήσεις για την πορεία των βασικών μεγεθών των επόμενων ετών. Η ελληνική αγορά, όπως προκύπτει από τα consensus trends των αναλυτών, καταγράφει αρνητικές μεταβολές στις εκτιμήσεις για τα κέρδη ανά μετοχή το τελευταίο τρίμηνο.

Η εκτίμηση είναι -4% στα καθαρά κέρδη ανά μετοχή του 2025. Αναφορικά με τον κύκλο εργασιών, οι μεταβολές στις εκτιμήσεις το τελευταίο τρίμηνο είναι οριακά θετικές.

Η πορεία της οικονομίας: Οίκοι αξιολόγησης και επενδυτικές τράπεζες

Για τη νέα χρονιά, το ΑΕΠ εκτιμάται σε 247,5 δισ. ευρώ έναντι 237 δισ. ευρώ το 2024, τα καθαρά δημόσια έσοδα προβλέπονται σε 74,6 δισ. ευρώ από 66,7 δισ. ευρώ το 2024 και οι κρατικές δαπάνες σε 80,5 δισ. ευρώ το 2025 από 76,5 δισ. ευρώ το 2024.

Οι πληρωμές για τόκους θα είναι 9,4 δισ. ευρώ το 2025 έναντι 9,9 δισ. ευρώ το 2024 και το πρωτογενές πλεόνασμα της Γενικής Κυβέρνησης υπολογίζεται σε 6 δισ. ευρώ το 2025 (2,4% του ΑΕΠ) έναντι 6 δισ. το 2024 (2,9% του ΑΕΠ).

Το συνολικό έλλειμμα εκτιμάται σε 1,4 δισ. ή 0,6% το 2025 έναντι 1,7 δισ. ή 0,7% του ΑΕΠ το 2024, με το χρέος της Γενικής Κυβέρνησης στα 365 δισ. ευρώ ή 147,5% του ΑΕΠ, έναντι 365 δισ. ευρώ το 2024 ή 154% του ΑΕΠ και 369,1 δισ. ευρώ το 2023 ή 163,9% του ΑΕΠ.

Στην πρόσφατη αναβάθμισή της η γερμανική Scope Ratings έβαλε τον πήχη για την αύξηση του ΑΕΠ στο 2,2% φέτος, στο 2,2% το 2025 και 1,6% κατά μέσο όρο από το 2026 έως το 2029, ενώ η μεσοπρόθεσμη πρόβλεψη είναι σχετικά αισιόδοξη, καθώς επί του παρόντος δεν αντικατοπτρίζει ύφεση έως το 2029.

Η Wood & Company επισήμανε ότι σύμφωνα με το μεσοπρόθεσμη δημοσιονομική στρατηγική 2025-2028, η Ελλάδα στοχεύει να διατηρήσει ένα πρωτογενές πλεόνασμα της τάξης του 2% με 2,5% του ΑΕΠ τα επόμενα χρόνια, στοχεύοντας στην εξυγίανση του δημοσιονομικού ελλείμματος από 1% του ΑΕΠ το 2024 σε 0,6% του ΑΕΠ το 2025.

Κατά τη γνώμη τους, από την άποψη της νομισματικής πολιτικής, η Ελλάδα είναι καλύτερα θωρακισμένη απέναντι στην επιδείνωση των εμπορικών εντάσεων σε παγκόσμιο επίπεδο από ό,τι οι περισσότερες άλλες χώρες της Ε.Ε.

Αν και το προφίλ του πληθωρισμού είναι ελαφρώς υψηλότερο από το μέσο όρο της Ευρωζώνης, δεν είναι αρκετά σημαντικό ώστε να επηρεάσει τις προοπτικές πολιτικής της ΕΚΤ. Οι προσδοκίες τους είναι ότι η οικονομία θα συνεχίσει να αναπτύσσεται κατά 2% ή περισσότερο τα επόμενα χρόνια σε πραγματικούς όρους, κυρίως λόγω του αυξανόμενου ρυθμού επενδύσεων και της σταδιακής βελτίωσης του τουρισμού και της δυναμικότητας του βιομηχανικού τομέα.

.

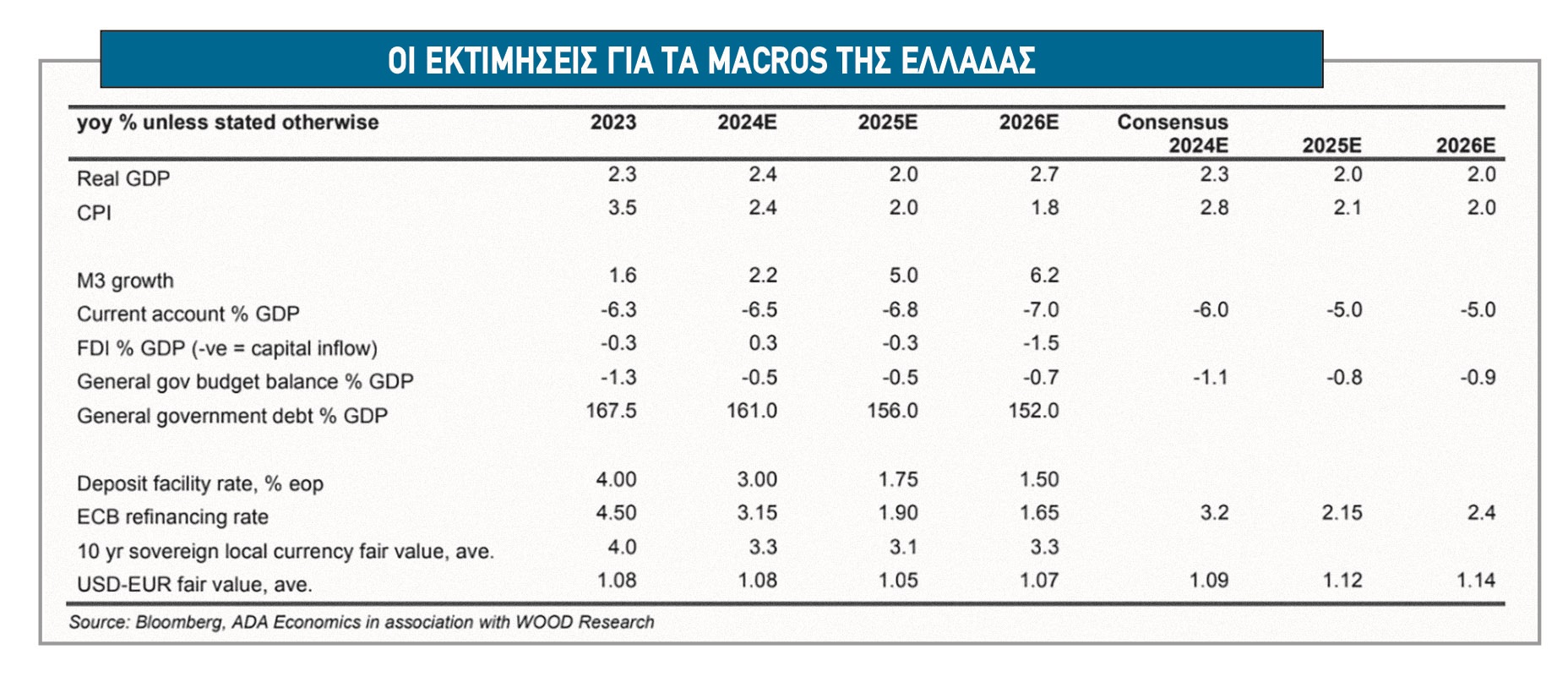

H UBS παραμένει ακόμα πιο αισιόδοξη και διαμορφώνει τις εκτιμήσεις της υψηλότερα από τις επίσημες εκτιμήσεις για τις μακροοικονομικές επιδόσεις της χώρας μας. Ο οίκος αναφέρει ότι προβλέπει ισχυρή αύξηση του ΑΕΠ κατά 2,8% και 2,3% την περίοδο 2025-2026, η οποία θα οφείλεται στην απορρόφηση των κεφαλαίων των ευρωπαϊκών Ταμείων, σε συνδυασμό με ισχυρή μείωση του χρέους ως προς το ΑΕΠ.

Ο ρυθμός αύξησης του ΑΕΠ της Ελλάδας θα ανακάμψει στο 2,8% το 2025 από το αναμενόμενο 2,5% το 2024. Στη συνέχεια προβλέπει μικρή συγκράτηση του ρυθμού αύξησης της δραστηριότητας στο 2,3% το 2026.

Για τα επόμενα δύο χρόνια, πιστεύει ότι η ανάπτυξη θα πρέπει να ενισχυθεί ακόμη περισσότερο από την αξιοποίηση των κονδυλίων του Ταμείου Ανάκαμψης και Ανθεκτικότητας. Προβλέπει ότι ο δείκτης του δημόσιου χρέους προς το ΑΕΠ θα μειωθεί περαιτέρω με ταχείς ρυθμούς. Εκτιμάει ότι ο λόγος θα διαμορφωθεί στο 152% του ΑΕΠ και, μέχρι το τέλος του 2025 και το τέλος του 2026, στο 146% του ΑΕΠ και στο 140% του ΑΕΠ, αντίστοιχα.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα