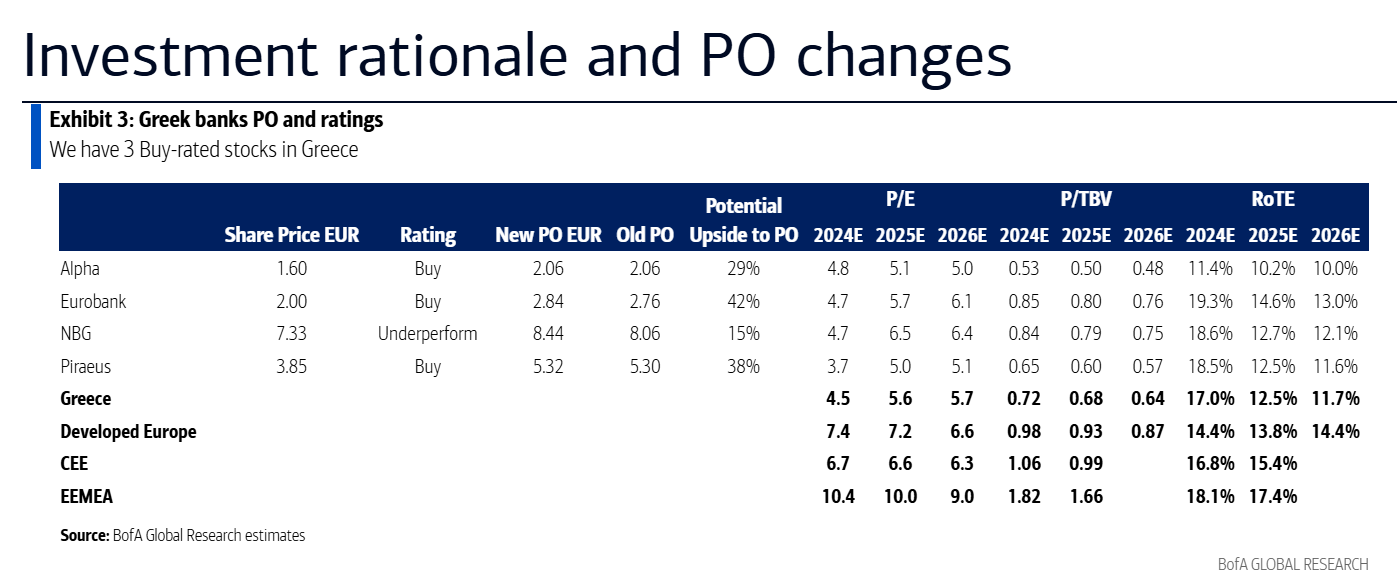

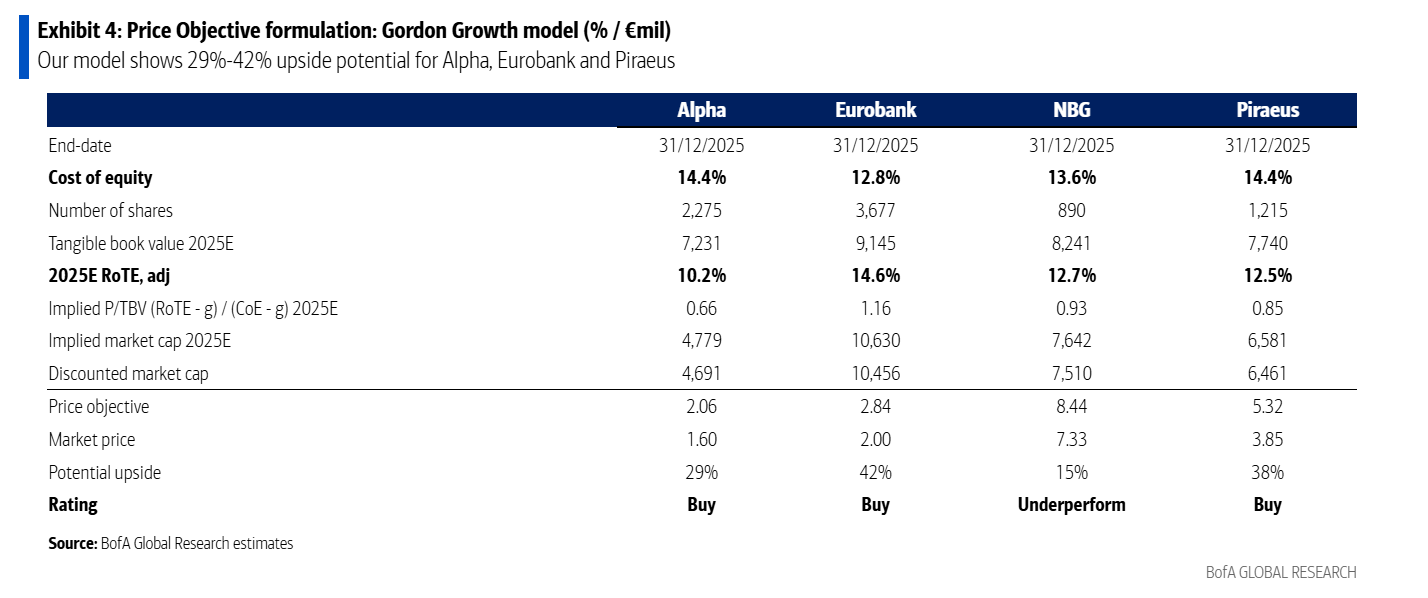

Η Bank of America (BofA) αυξάνει τις τιμές-στόχους των ελληνικών τραπεζών, μετά την πρόσφατη αναβάθμιση της Alpha Bank σε σύσταση αγορά (Buy). Πλέον είναι με σύσταση αγορά σε τρεις από τις τέσσερις ελληνικές τράπεζες που καλύπτει.

Οι νέες τιμές-στόχοι είναι πλέον για την Αlpha Bank τα 2,06 ευρώ, για τη Eurobank τα 2,84 ευρώ από 2,76 ευρώ, για την Τράπεζα Πειραιώς τα 5,32 ευρώ από 5,30 ευρώ με συστάσεις αγορά, ενώ η σύσταση για την Εθνική Τράπεζα παραμένει υποαπόδοση (underperformance) με νέα τιμή-στόχο τα 8,44 ευρώ από 8,06 ευρώ πριν.

Με δείκτες στις 5 φορές με 6,5 φορές το 2025 και 0,5 φορές έως 0,8 φορές σε όρους P/TBV έναντι 12,5% μέσου RoTE και 9% συνολικής απόδοσης, ο κλάδος δείχνει ελκυστικός.

Οι νέες τιμές-στόχοι και η άνοδός τους αντικατοπτρίζουν:

1) την άμεση αντιμετώπιση παλαιότερων ζητημάτων, όπως η ποιότητα των κεφαλαίων και το αυξημένο κόστος κινδύνου (CoR),

2) την αύξηση των δανείων που ξεπερνά τις προσδοκίες,

3) ένα ακόμη υποστηρικτικό μείγμα καταθέσεων, και

4) τους αυξανόμενους δείκτες πληρωμών.

Η εστίαση των επενδυτών ήταν σε μεγάλο βαθμό στα έσοδα, τα τελευταία τρίμηνα, αλλά το κόστος θα πρέπει να γίνει όλο και πιο σημαντικό τώρα. Μετά από χρόνια εξορθολογισμού, οι περικοπές προσωπικού και υποκαταστημάτων έχουν τελειώσει. Οι βάσεις κόστους των τραπεζών έχουν αρχίσει να αυξάνονται και αναμένουμε αύξηση του κόστους κατά 6%/5% το 2025/2026, η οποία οφείλεται στην αναγκαία αναπλήρωση των μισθών και των επενδύσεων. Παρ' όλα αυτά, οι ελληνικές τράπεζες παραμένουν αποτελεσματικές, με μέσο δείκτη κόστους/εσόδων 33% το γ’ τρίμηνο και 37,5% το 2025.

«Μετά τις ανακοινώσεις για τα σχέδια επιτάχυνσης της απόσβεσης των DTC, αυξάνουμε τις προσδοκίες μας για τη διανομή μερισμάτων και προβλέπουμε συνολική απόδοση 9%/9% για τον κλάδο το 2025/2026, με επικεφαλής την Αlpha Bank με 10%/11% και την Τράπεζα Πειραιώς με 9%/10%. Η ελάφρυνση του δείκτη DTC/CET1 εξακολουθεί να είναι μικρή βραχυπρόθεσμα, οπότε θέτουμε ανώτατο όριο 50% στα υποτιθέμενα επίπεδα πληρωμών έως ότου υπάρξει μεγαλύτερη κανονιστική βεβαιότητα.

Με την ποιότητα των κεφαλαίων να βελτιώνεται σταδιακά, θεωρούμε ότι οι κίνδυνοι για υψηλότερες πληρωμές είναι στραμμένοι προς τα πάνω, με τις ετήσιες πληρωμές κερδών να μοιράζονται μεταξύ μερισμάτων και επαναγορών, οδηγώντας σε αύξηση των κερδών ανά μετοχή. Αν και η πίεση που προκαλείται από τα καθαρά έσοδα από τόκους στα καθαρά κέρδη ανά μετοχή είναι μπροστά μας, η διάβρωση του δείκτη RoTE έχει αποτυπωθεί στην αποτίμηση», εξηγεί ο οίκος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία