Η Goldman Sachs, μια μέρα μετά την πτωτική αναθεώρηση της Morgan Stanley στις τιμές-στόχους των ελληνικών τραπεζών, προχωρά και αυτή σε μείωση των τιμών-στόχων για τις ελληνικές τραπεζικές μετοχές, απόρροια των αλλαγών των οικονομολόγων του οίκου στις εκτιμήσεις τους για τα επιτόκια της ΕΚΤ.

Παρότι διατηρεί τις συστάσεις αγοράς για την Τράπεζα Πειραιώς, την Εθνική Τράπεζα και τη Eurobank, αλλά και την ουδέτερη σύσταση για την Alpha Bank, προχωρούν σε μικρή μείωση των τιμών-στόχων για τις ελληνικές τράπεζες από 4% έως 8%.

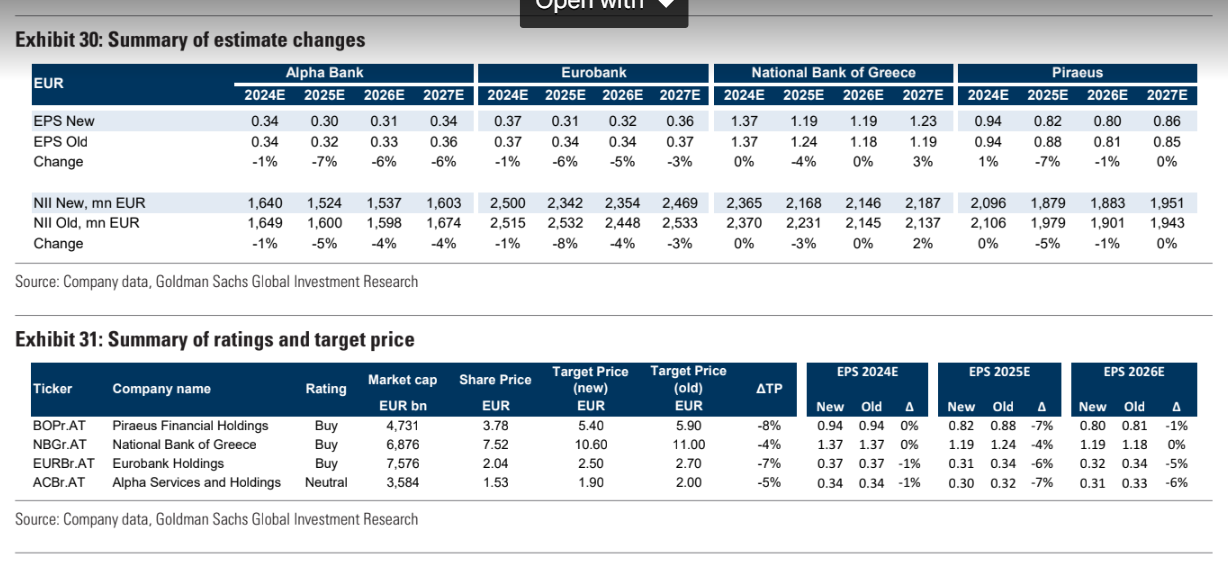

Η τιμή-στόχος για την Τράπεζα Πειραιώς μειώνεται στα 5,40 ευρώ από 5,90 ευρώ, για την Εθνική Τράπεζα στα 10,60 ευρώ από 11 ευρώ προηγουμένως, για τη Eurobank στα 2,50 ευρώ από 2,70 ευρώ (χωρίς να λαμβάνει υπόψη την επίδραση της πρόσφατης ενοποίησης της Ελληνικής) και για την Αlpha Bank στο 1,90 ευρώ από 2 ευρώ. Η επενδυτική τράπεζα αποτιμά τις ελληνικές μετοχές με δείκτες τιμής προς ενσώματη λογιστική αξία (P/TBV) στις 0,82 φορές για την Εθνική Τράπεζα, στις 0,84 φορές για τη μετοχή της Eurobank, στις 0,66 φορές για την Τράπεζα Πειραιώς και, τέλος, στις 0,5 φορές για την Αlpha Bank.

Ο οίκος διατηρεί τις εκτιμήσεις του για τις τάσεις σε επίπεδο ποιότητας ενεργητικού, με τον δείκτη μη εξυπηρετούμενης έκθεσης (NPE) στο 3,6% για το τρίτο τρίμηνο του έτους. Στο πρώτο εξάμηνο, οι ελληνικές τράπεζες κινήθηκαν καλύτερα από την καθοδήγηση στο κόστος κινδύνου και το οποίο το αναθεώρησαν χαμηλότερα. Η αρνητική επέκταση του δανεισμού τον Αύγουστο κατά 0,9% δεν προβληματίζει, καθώς εκτιμούν άνοδο τον Σεπτέμβριο κατά 0,7% στο τρίτο τρίμηνο. Οι αναλυτές ενσωματώνουν πλέον στις εκτιμήσεις τους τις αναθεωρημένες εκτιμήσεις των οικονομολόγων του οίκου για τα επιτόκια σε επίπεδο Ευρωζώνης.

Οι οικονομολόγοι της Goldman Sachs αναμένουν ότι η ΕΚΤ θα μειώσει την ανάπτυξη και τον πληθωρισμό στη συνεδρίαση του Δεκεμβρίου, με περαιτέρω μειώσεις κατά 25 μονάδες βάσης σε κάθε συνεδρίαση έως ότου φτάσει το επιτόκιο στο 2% τον Ιούνιο, με τα επιτόκια να καταλήγουν στα τέλη του 2024/2025/2026 σε 3% / 2% / 2% έναντι προηγούμενης εκτίμησης για 0,25% υψηλότερα στο τέλος κάθε έτους. Η αλλαγή στα επιτόκια προκαλεί αναθεώρηση και μεταφράζεται σε -5% / -2% / -1% στα καθαρά έσοδα από τόκους για τα έτη 2025/2026/2027 και -6% / -3% / -1% αναθεώρηση στα κέρδη ανά μετοχή στα αντίστοιχα έτη.

Οι νεότερες εκτιμήσεις, τα καθαρά έσοδα από τόκους και τα κέρδη ανά μετοχή

Ο οίκος προχωρά σε μείωση των εκτιμήσεών του για όλες τις τράπεζες στα μεγέθη των καθαρών εσόδων από τόκους και στα κέρδη ανά μετοχή.

Στην Εθνική Τράπεζα χαμηλώνει τον πήχη για τα καθαρά έσοδα από τόκους (ΝΙΙ|) μόνο για τη χρήση του 2025 κατά 3%, διατηρώντας σταθερά τα μεγέθη για φέτος και το 2026, ενώ αυξάνει την εκτίμησή της για το 2027 κατά 2%.

Για την Τράπεζα Πειραιώς, διατηρεί σταθερή την εκτίμησή της για το 2024 και το 2027 και μειώνει τον πήχη κατά 5% για το 2025 και 1% το 2026.

Για την Αlpha Bank, μειώνει τις εκτιμήσεις για τα καθαρά έσοδα από τόκους κατά 1% / 5% / 4% / 4% για τα έτη 2024 έως 2027.

Για τη Eurobank, επίσης χαμηλώνει τις εκτιμήσεις για τα ΝΙΙ κατά 1% / 8% / 4% / 3% για την περίοδο 2024-2027.

Τέλος, αναφορικά με τα κέρδη ανά μετοχή για την Εθνική Τράπεζα προβλέπει για τα έτη 2024-2026 1,37 ευρώ/1,19 ευρώ/1,19 ευρώ από 1,37 ευρώ/1,24 ευρώ/1,18 ευρώ ανά μετοχή. Για την Τράπεζα Πειραιώς, προβλέπει 0,94 ευρώ/0,82 ευρώ/0,80 ευρώ από 0,94 ευρώ/0,88 ευρώ/0,81 ευρώ για τα έτη 2024-2026. Για την Αlpha Bank προβλέπει 0,34 ευρώ/0,30 ευρώ/0,32 ευρώ από 0,34 ευρώ/0,32 ευρώ/0,33 ευρώ ανά μετοχή και, τέλος, για τη Eurobank μειώνει τις προβλέψεις σε 0,37 ευρώ/0,31 ευρώ/0,32 ευρώ από 0,37 ευρώ και 0,34 για τα έτη 2025-2026.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς