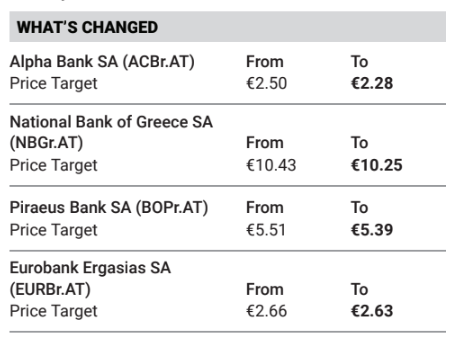

Η Morgan Stanley συνάντησε τις διοικήσεις των τραπεζών στην Αθήνα και παρότι διατήρησε τις συστάσεις υπεραπόδοσης και τη θετική της προσέγγιση, προχώρησε σε μικρή μείωση των τιμών-στόχων για τις τραπεζικές μετοχές. Για την Αlpha Bank από τα €2,50 στα €2,28, την Εθνική Τράπεζα από τα €10,43 σε €10,25, για την Τράπεζα Πειραιώς από €5,51 στα €5,39 και για τη Eurobank από τα €2,66 στα €2,63.

«Οι συναντήσεις μας με ελληνικές τράπεζες, κυβερνητικούς αξιωματούχους και παράγοντες του κλάδου μάς κρατούν εποικοδομητικούς. Ενώ οι μειώσεις των επιτοκίων οδηγούν σε αντίξοες συνθήκες για τα καθαρά έσοδα από τόκους (NII), οι τράπεζες βλέπουν αντισταθμίσεις στην αύξηση των δανείων, στις προμήθειες και στα χαμηλότερα από τα αναμενόμενα beta καταθέσεων έναντι των προβλέψεων για το 2026.

Είναι σημαντικό ότι η δέσμευση για την επιστροφή κεφαλαίου παραμένει υψηλή. Η ισχύς της αύξησης των δανείων αναμένεται να συνεχιστεί. Το α’ φετινό εξάμηνο, η αύξηση των δανειακών επιδόσεων για τις ελληνικές τράπεζες ήταν +6,6% σε ετήσια βάση. Παρόλο που η αύξηση των δανείων του τομέα είναι μειωμένη κατά -0,6% (από τον Αύγουστο) από το τέλος του β’ τριμήνου (+4,7% σε ετήσια βάση), αυτό πιθανόν να οφείλεται σε εποχικότητα, δεδομένου ότι αναμένεται ανάκαμψη της αύξησης των δανείων τους επόμενους μήνες.

Οι διοικητικές ομάδες των ελληνικών τραπεζών παραμένουν βέβαιες για την επίτευξη του στόχου αύξησης των δανείων σε 5% με 7% για το 2023-2026, σύμφωνα με τις κατευθυντήριες γραμμές», εξηγεί η αμερικανική επενδυτική τράπεζα.

Η σειρά έργων παραμένει ισχυρή και αναμένουν επιτάχυνση της αύξησης των επιχειρηματικών δανείων από το β’ εξάμηνο και μετά, καθώς συνεχίζονται τα έργα που συνδέονται με το RRF και οι επενδυτικές δαπάνες στην Ελλάδα. Τα εταιρικά αναμένεται να παραμείνουν ο βασικός μοχλός ανάπτυξης, με πράσινες τάσεις στα καταναλωτικά δάνεια.

Οι διοικητικές ομάδες στοχεύουν στην υιοθέτηση μιας πιο ψηφιακής, βασισμένης στα δεδομένα προσέγγισης για την προώθηση των καταναλωτικών δανείων. Η φθορά των ενυπόθηκων δανείων αναμένεται να συνεχιστεί (από τις αρχές του έτους, τα ενυπόθηκα δάνεια του τομέα μειώθηκαν κατά -4,1%), αν και αναμένουν ότι ο ρυθμός μείωσης θα επιβραδυνθεί. Συνολικά, οι συναντήσεις υπέδειξαν περισσότερες δυνατότητες για ανοδική έκπληξη στην αύξηση των δανείων το 2024-2026 παρά για καθοδικό κίνδυνο.

Η αγορά χαρτοφυλακίων NPE που αποδίδουν είναι μια μεσοπρόθεσμη ευκαιρία

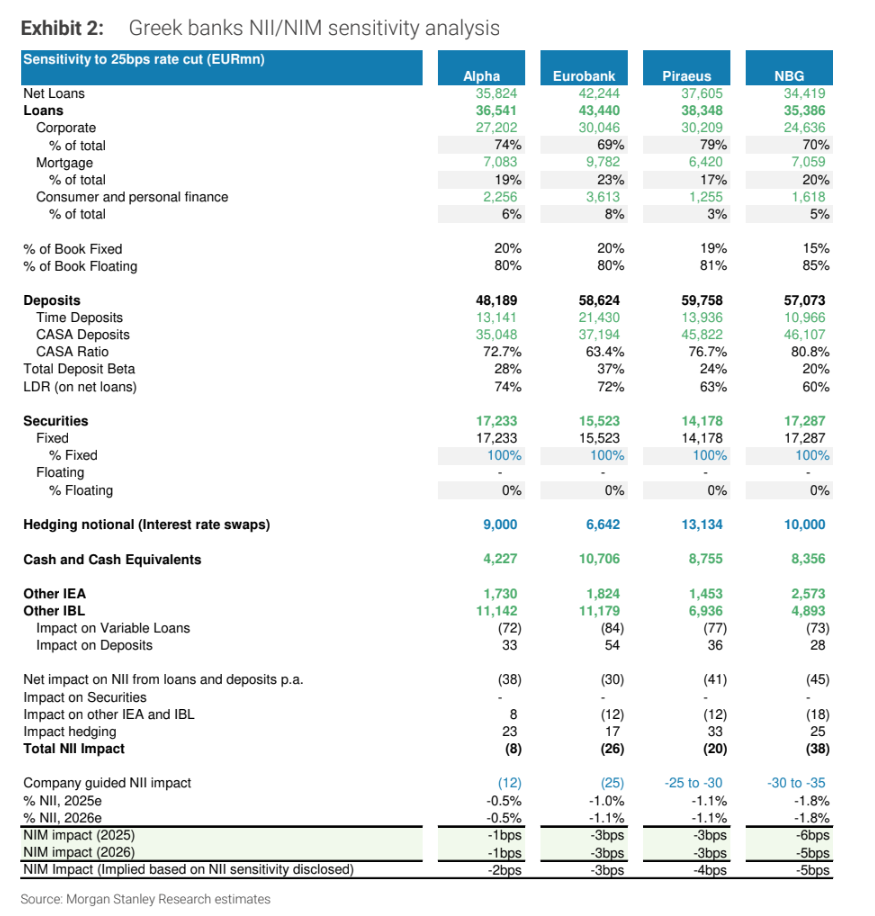

Οι αντίξοες συνθήκες για τα NII είναι μπροστά, αλλά η εστίαση είναι στις αντισταθμίσεις. «Η ευαισθησία στα NII είναι η βασική συζήτηση για τις ελληνικές τράπεζες, με κάθε μείωση επιτοκίων κατά 25 μ.β. να αναμένεται να έχει αντίκτυπο -0,8% - 1,7% στα καθαρά κέρδη, σύμφωνα με την καθοδήγηση της διοίκησης.

Αν και οι ομάδες διαχείρισης αναγνωρίζουν ότι το 2024 είναι το ανώτατο όριο για το βραχυπρόθεσμο NII, αναφέρουν αντισταθμιστικούς παράγοντες, όπως: i) ισχυρότερη από την αναμενόμενη αύξηση των δανείων, ii) ενίσχυση των εσόδων από αμοιβές και προμήθειες λόγω της μετατόπισης των καταθέσεων, της αυξημένης διείσδυσης προϊόντων όπως το bancassurance, των υψηλότερων εσόδων από αμοιβές δανείων και συναλλαγών, iii) οι ενέργειες της διαχείρισης για τη μείωση της ευαισθησίας στο NII περιλαμβάνουν αντιστάθμιση κινδύνου, αύξηση των χαρτοφυλακίων ομολόγων κατά τη διάρκεια υψηλότερων επιτοκίων και iv) χαμηλότερα από τα προϋπολογισθέντα beta καταθέσεων για το 2026», επισημαίνει ο οίκος.

Σύμφωνα με την καθοδήγηση για τα έτη 2024-2026, το μερίδιο των προθεσμιακών καταθέσεων για τις ελληνικές τράπεζες θεωρήθηκε ότι θα φθάσει μεταξύ 34% (Πειραιώς) έως 44% περίπου (Eurobank), έναντι σε μεγάλο βαθμό σταθερών επιπέδων του 23% έως 37% περίπου από το α’ εξάμηνο φέτος. Το τριμηνιαίο μερίδιο των προθεσμιακών καταθέσεων του Αυγούστου είναι 26%, σε μεγάλο βαθμό σταθερό σε σχέση με το τέλος του β’ τριμήνου φέτος.

«Οι διοικητικές ομάδες των ελληνικών τραπεζών παραμένουν δεσμευμένες να πετύχουν τα σχέδιά τους για το 2026 για μερισματικές πληρωμές τουλάχιστον 50%. Δεν βλέπουμε τα DTCs ως εμπόδιο για υψηλότερες πληρωμές για τις ελληνικές τράπεζες, και οι συναντήσεις μας στην Αθήνα ενίσχυσαν αυτή την άποψη.

Σύμφωνα με τις εκτιμήσεις μας, η ΕΤΕ προσφέρει την υψηλότερη μέση ετήσια απόδοση περίπου 10,3% το 2024-2026. Αυτό συνεπάγεται πληρωμή περίπου 2 δισ. ευρώ (περίπου 31% της κεφαλαιοποίησης) στους μετόχους, σύμφωνα με τους στόχους της εταιρείας.

Κατά μέσο όρο, οι προβλέψεις μας συνεπάγονται περίπου 8,9% συνολική απόδοση το 2024-2026 για τις ελληνικές τράπεζες. Αναμένουμε ότι η σαφήνεια σχετικά με τις υψηλότερες πληρωμές θα αποτελέσει βασικό καταλύτη για τις ελληνικές τραπεζικές μετοχές.

Οι οικονομολόγοι μας αναμένουν ότι τα επιτόκια της ΕΚΤ θα φτάσουν στο 1,75% στο τέλος του 2025 (έναντι 2,25% προηγουμένως) και στο 1,5% το 2026. Παρόλο που τα NII μας είναι χαμηλότερα κατά 2,6% κατά μέσο όρο για το 2025-2026, οι καλύτερες παραδοχές για την αύξηση των εσόδων από αμοιβές και τις προβλέψεις σημαίνουν ότι η μέση περικοπή στις εκτιμήσεις μας για το 2025-26 είναι -2,4%. Περικόπτουμε τους στόχους μας για τις τιμές σε γενικές γραμμές κατά παρόμοια επίπεδα.

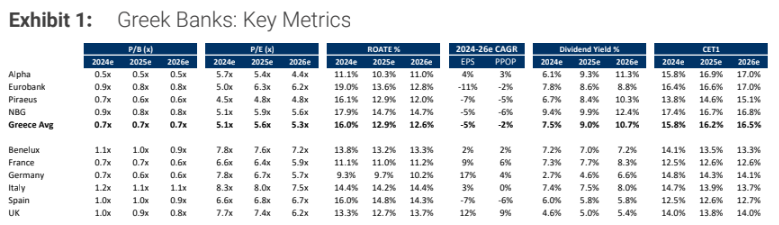

Είμαστε κατά μέσο όρο 2,5% χαμηλότερα από τα συμφωνηθέντα NII για το οικονομικό έτος 2025-2026. Αν και αναγνωρίζουμε ότι οι υποβαθμίσεις του consensus για τις χαμηλότερες προσδοκίες για τα επιτόκια είναι πιθανό να επιβαρύνουν τις βραχυπρόθεσμες επιδόσεις, παραμένουμε υπερεπενδεδυμένοι και για τις τέσσερις ελληνικές τράπεζες, δεδομένων των φθηνών αποτιμήσεων σε 5,6 φορές τον δείκτη P/E για το 2025 και 0,7 φορές τον δείκτη P/BV, των ελκυστικών μερισματικών αποδόσεων και των θετικά διαστρεβλωμένων ανταμοιβών κινδύνου (2:1) σε σχέση με την κάλυψή μας για τις τράπεζες της ευρύτερης περιοχής», καταλήγει ο οίκος.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα