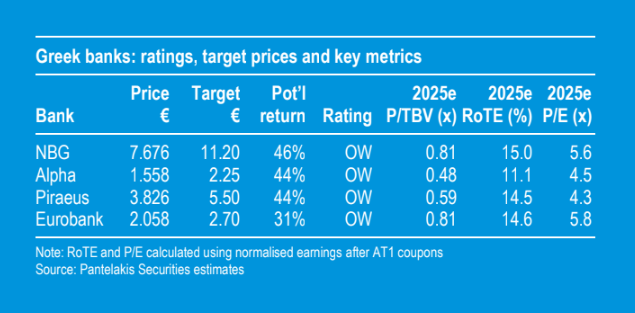

Η Pantelakis Securities διατηρεί την αξιολόγηση υπεραπόδοσης έναντι της αγοράς (overweight) για όλες τις ελληνικές τράπεζες, με υψηλότερους στόχους τιμών για την Εθνική Τράπεζα στα 11,20 ευρώ (λόγω των αυξημένων μεσοπρόθεσμων κερδών) και τη Eurobank στα 2,70 ευρώ (λόγω της εξαγοράς της Ελληνικής που θα αυξήσει την αξία).

Την ίδια στιγμή, αφήνει αμετάβλητους τους στόχους τιμών για την Alpha Bank στα 2,25 ευρώ και την Τράπεζα Πειραιώς στα 5,50 ευρώ, καθώς οι αναβαθμίσεις των προβλέψεων αντισταθμίστηκαν από ένα ελαφρώς υψηλότερο κόστος κεφαλαίου.

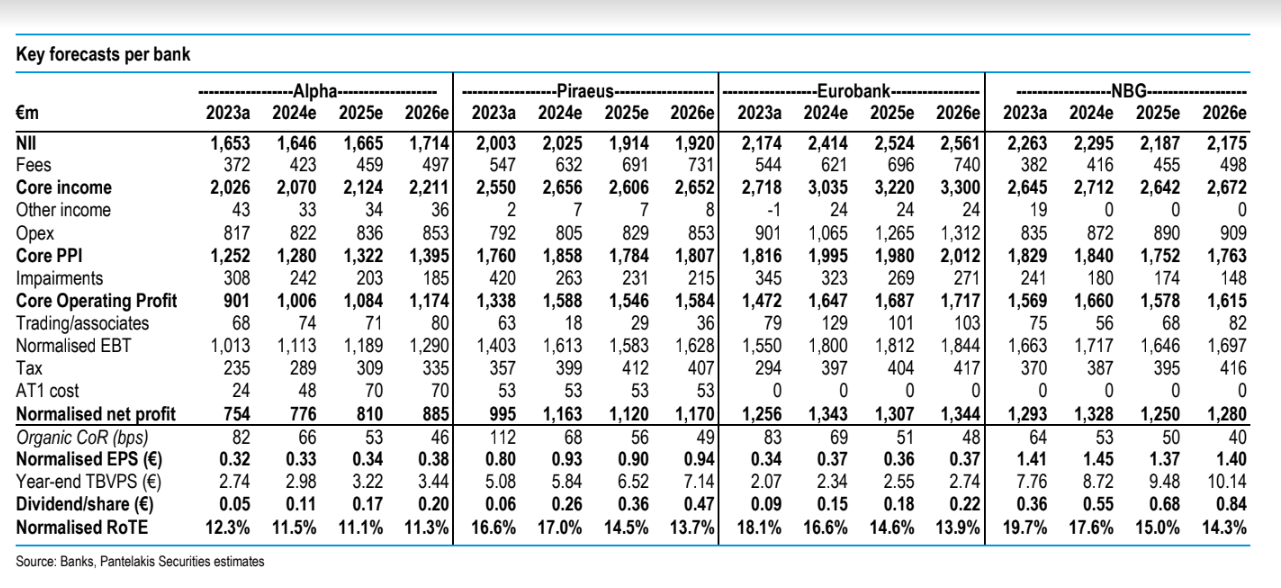

Η χρηματιστηριακή επισημαίνει άλλο ένα σερί αναβαθμίσεων για τα κέρδη ανά μετοχή φέτος (EPS) με θετικό read-across και για το 2025-2026. «Περισσότερες αναβαθμίσεις είναι σε εξέλιξη, καθώς η αγορά πείθεται ότι οι ελληνικές τράπεζες μπορούν να υπερασπιστούν τα κέρδη του 2023-2024.

Μας αρέσει η μετοχή της Εθνικής Τράπεζας γιατί έχει επιλογές, το discount στην αποτίμηση της Τράπεζας Πειραιώς και οι καλύτερες προοπτικές κερδών της Alpha Βank για τα έτη 2025-2026», εξηγεί η χρηματιστηριακή.

«Βλέπουμε ανοδικούς κινδύνους ακόμη και για τις τελευταίες προβλέψεις, περισσότερο για την ΕΤΕ και την Πειραιώς. Συνολικά, βλέπουμε τις τέσσερις τράπεζες να αποδίδουν 10% υψηλότερα κανονικοποιημένα κέρδη, με τους δείκτες αποδοτικότητας RoTE να υποχωρούν στο 16% (από 17% πέρυσι), αποκλειστικά λόγω της συσσώρευσης ενσώματης λογιστικής αξίας.

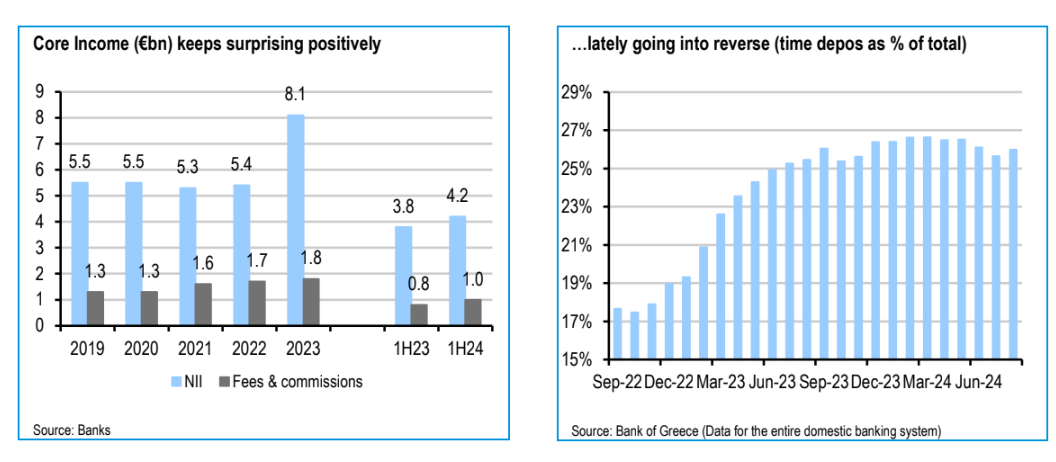

Η βραδύτερη σταδιακή μείωση των επιτοκίων της ΕΚΤ και η ταχύτερη εξομάλυνση του κόστους κινδύνου έχουν μάλλον παροδικό χαρακτήρα. Αλλά οι βασικοί παράγοντες αναβάθμισης των EPS είναι η πολύ πιο ήπια μετατόπιση του μείγματος καταθέσεων προς τις προθεσμιακές, καθώς και τα ανθεκτικά περιθώρια εταιρικών δανείων.

Οι ελληνικές τράπεζες μπορούν να υπερασπιστούν τα κέρδη εν μέσω χαλάρωσης των επιτοκίων, καθώς τα καθαρά έσοδα από τόκους επωφελούνται από την πιστωτική επέκταση κατά 6% με 7% ετησίως (+6,9% τον Αύγουστο), η οποία είναι συνάρτηση της ταχύτερης αύξησης του ΑΕΠ (άνω του 2% ετησίως), μιας οικονομίας με χαμηλό δανεισμό (τραπεζικές πιστώσεις στον ιδιωτικό τομέα στα 119 δισ. ευρώ ή περίπου 50% του ΑΕΠ) και της εκταμίευσης των δανείων που συνδέονται με το RRF», εξηγεί η Pantelakis Sec.

«Επιπλέον, οι ισχυρές προμήθειες (που αυξάνονται με ρυθμό 10% ετησίως), τα υψηλότερα έσοδα από ομόλογα (από μεγαλύτερα/ανατιμημένα χαρτοφυλάκια τίτλων), η ενεργή αντιστάθμιση επιτοκίων (που θα αποτελέσουν θετικό καταλύτη για τα καθαρά έσοδα από τόκους ως το 2026), η περιορισμένη αύξηση των λειτουργικών εξόδων και το χαμηλότερο κόστος κινδύνου θα συμβάλουν στη διατήρηση των υψηλών κερδών του 2023-2024 και στο μέλλον.

Τα ασφάλιστρα κινδύνου πέφτουν στα ομόλογα, ενώ τα μετοχικά θα ακολουθήσουν, κατά τον καθιερωμένο τρόπο. Καθώς το κόστος έκδοσης χρέους (για τα senior, T2 και AT1 ομόλογα) μειώθηκε δραματικά κατά το προηγούμενο έτος, αναμένουμε ότι το τεκμαρτό κόστος ιδίων κεφαλαίων της αγοράς θα μειωθεί επίσης προς ένα πιο φυσιολογικό επίπεδο της τάξης του 13% με 14% έναντι 17% με 18% τώρα, καθώς η αγορά πείθεται περισσότερο για τις μεσοπρόθεσμες προοπτικές και οι μερισματικές πληρωμές αυξάνονται σταδιακά, παρά την υψηλή εξάρτηση από τις αναβαλλόμενες φορολογικές πιστώσεις (DTC)», καταλήγει η χρηματιστηριακή.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία