Η UBS εξηγεί ότι θεωρεί ότι τα επιχειρηματικά σχέδια των ελληνικών τραπεζών είναι συντηρητικά και τα αποτελέσματα του β' τριμήνου έδειξαν μια συνέχιση των αναβαθμίσεων των προβλέψεων, με άνοδο των προβλέψεων του consensus ειδικά προς το 2026.

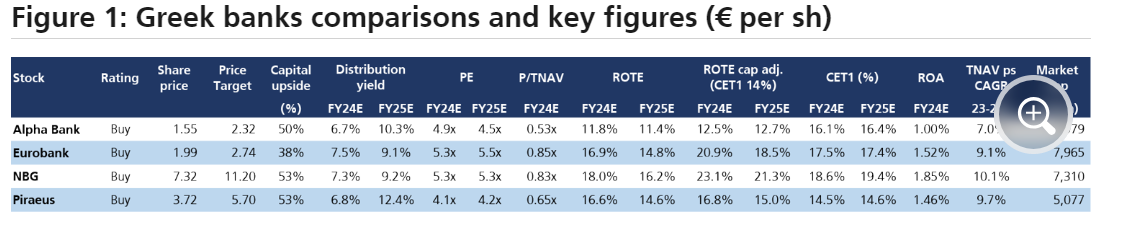

«Αναβαθμίσαμε τα κέρδη ανά μετοχή για φέτος κατά 4% για την Alpha Bank, 4% για τη Eurobank, 6% για την ΕΤΕ και 5,5% για την Πειραιώς μετά από ένα τρίμηνο ισχυρών αποτελεσμάτων για τις τέσσερις μεγάλες ελληνικές τράπεζες. Οι τιμές στόχοι είναι στα 2,32 ευρώ για την Αlpha Bank με 50% περιθώριο ανόδου, 2,74 ευρώ για τη Eurobank με 38% περιθώριο ανόδου, 11,20 ευρώ για την ΕΤΕ με 53% περιθώριο ανόδου και τέλος 5,70 ευρώ για την Πειραιώς και 53% περιθώριο ανόδου, με συστάσεις αγοράς.

Πιστεύουμε ότι οι τράπεζες φαίνονται ελκυστικές στα τρέχοντα επίπεδα με την περίοδο ισχυρών αποτελεσμάτων β’ τριμήνου και έχοντας αναβαθμίσει τα κέρδη για τις περισσότερες από τις καλυπτόμενες μετοχές. Βλέπουμε σημαντικό περιθώριο ανόδου για τις ελληνικές τράπεζες, καθώς και δυνατότητες διανομής σε υψηλότερα επίπεδα. Έχουμε αναβαθμίσει τις τιμές στόχους μεταξύ 1% και 5% μετά τα αποτελέσματα. Οι κορυφαίες επιλογές μας είναι η ΕΤΕ (ποιότητα, υψηλή κερδοφορία και κεφάλαια) και η Τράπεζα Πειραιώς (δυνατότητα επαναξιολόγησης, επιστροφή σε σταθερή κερδοφορία, συμμετοχή στον κύκλο των εταιρικών πιστώσεων)», εξηγεί ο οίκος.

Πώς είδε τα αποτελέσματα του β’ τριμήνου

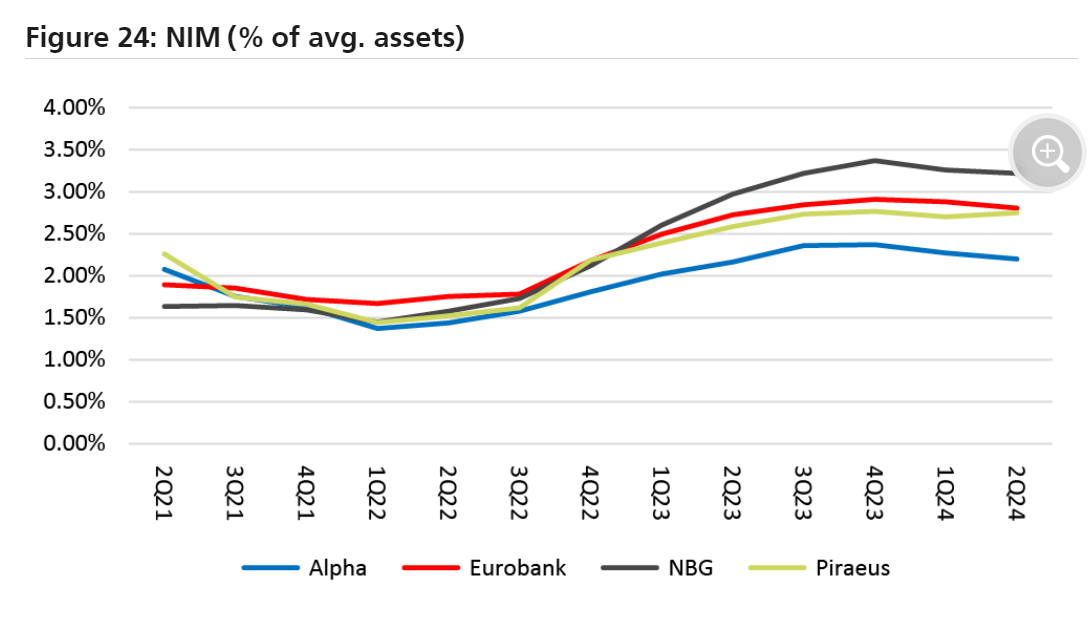

Οι βασικές τάσεις περιλαμβάνουν τη διατήρηση του καθαρού περιθωρίου τόκων (NIM) καλύτερα από το αναμενόμενο, ένα ισχυρό πιστωτικό τρίμηνο, ισχυρή παραγωγή εσόδων από προμήθειες και πιστωτικές ζημίες πιο ήπιες από τις προβλέψεις.

«Συγκρίνουμε τους βασικούς στόχους (KPIs) των τεσσάρων μεγάλων ελληνικών τραπεζών. Η Πειραιώς είχε ένα ισχυρό τρίμηνο με κυριότερα σημεία που περιλαμβάνουν την εκτέλεση επιχειρηματικών πιστώσεων (+5,8%), την επέκταση του NIM (+5 μ.β. σε τριμηνιαία βάση), την απόδοση των προμηθειών σε επίπεδα ρεκόρ (93 μ.β. του ενεργητικού) και την αύξηση κεφαλαίου (CET1 +30 μ.β.).

Η ΕΤΕ σημείωσε επίσης καλές επιδόσεις, με ανακλήσεις στις εξυπηρετούμενες επιχειρηματικές πιστώσεις (+5,7% τριμηνιαία βάση), διατήρηση του NIM σε υψηλά επίπεδα (3,22%) και δείκτη αποδοτικότητας RοTE 17,2% (επί CET1 18,3%).

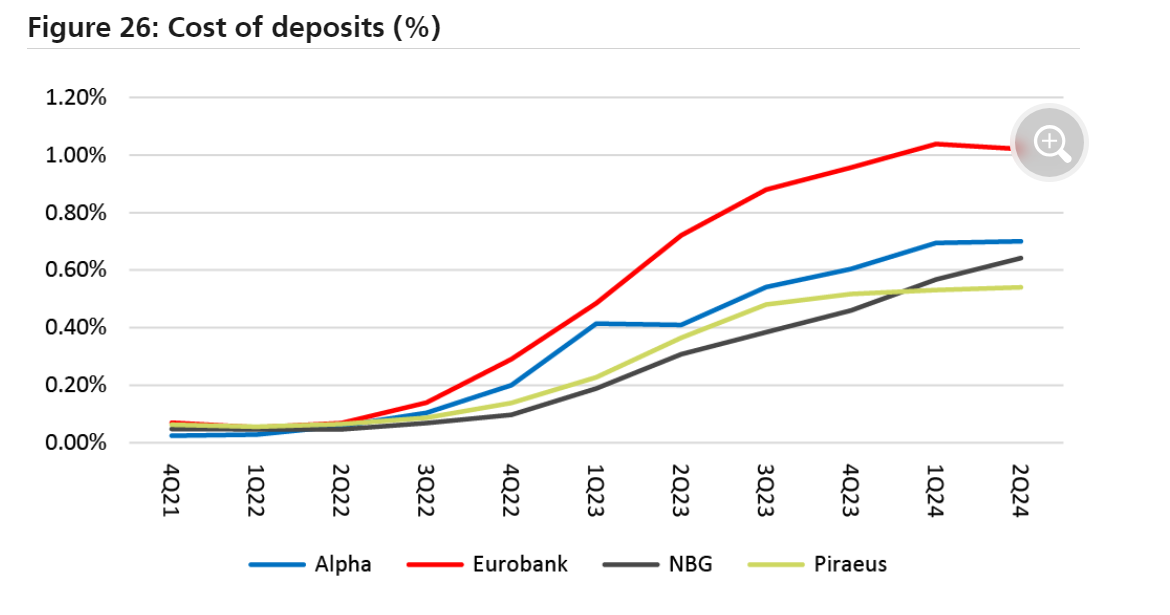

Η Eurobank είχε ένα μέτριο τρίμηνο, υποτονική η Ελλάδα των εξυπηρετούμενων επιχειρηματικών δανείων (+2,5% τριμηνιαία βάση), με το NIM να συμπιέζεται κατά 8 μ.β. καθώς η απόδοση των δανείων της υποχώρησε και το κόστος καταθέσεων παρέμεινε υψηλό, με τα έσοδα από προμήθειες και χρεώσεις (+4,6% σε ετήσια βάσηy) να είναι σχετικά αδύναμη.

Η Alpha είχε ένα πιο αδύναμο τρίμηνο, καθώς οι εκτελεστικές επιχειρηματικές πιστώσεις παρέμειναν αμετάβλητες τριμηνιαία βάση, αν και επηρεάστηκαν από τις κοινοπραξίες δανείων, το NIM συμπιέστηκε κατά 7 μ.β. στο 2,20% (έναντι των ομοειδών στο 2,75%-3,22%), ο δείκτης κόστους προς έσοδα αυξήθηκε (core 40,5%) και η εξυγίανση των NPEs κόστισε 100 εκατ. ευρώ περίπου στα κέρδη και την κάτω από τη γραμμή», εξηγεί η UBS.

Χαρακτηριστικό στοιχείο των αποτελεσμάτων του β΄ τριμήνου είναι η διατήρηση των ΝΙΜ καλύτερα του αναμενόμενου και η ισχυρή εξέλιξη της εταιρικής πίστης στην Ελλάδα (+10,2% σε ετήσια βάση, +3,5% σε τριμηνιαία βάση). Αν και τα NIMs έχουν κορυφωθεί, η συμπίεση είναι χαμηλότερη από την αναμενόμενη, καθώς το κόστος χρηματοδότησης και τα beta καταθέσεων παρέμειναν χαμηλότερα για μεγαλύτερο χρονικό διάστημα. Τα NIMs αντανακλούν επίσης ήδη σημαντική αρνητική μεταφορά από αντισταθμίσεις κινδύνου που θα αρχίσουν να συμβάλλουν θετικά, καθώς τα επιτόκια μειώνονται.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία