Σε αντίθεση με τους περισσότερους Έλληνες που παίρνουν την άδεια των διακοπών τους τον Αύγουστο, το Χ.Α. έχει μπει ήδη μπει σε ρυθμούς καλοκαιρινής ραστώνης από τον Ιούνιο. Οι ελκυστικές αποτιμήσεις από τη μια πλευρά και μια σειρά αβεβαιοτήτων που δεν θα ξεκαθαρίσουν μέσα στο καλοκαίρι από την άλλη, έχουν καθηλώσει εδώ και μήνες τον Γενικό Δείκτη του Χ.Α. σε ένα εύρος περιορισμένων διακυμάνσεων, παρά τις ανοδικές τιμές-στόχους των αναλυτών.

Η πλειονότητα των επενδυτών ούτε θέλει να ρευστοποιήσει τις θέσεις της σ’ αυτή την χρονική περίοδο, αλλά ούτε και δείχνει διατεθειμένη να βάλει πιο βαθιά το χέρι στην τσέπη αγοράζοντας περισσότερες ελληνικές μετοχές.

Ο συνδυασμός αυτός έχει φέρει την καλοκαιρινή ραστώνη στο Χρηματιστήριο της Αθήνας ήδη από τον Ιούνιο. Οι κινήσεις των ξένων θεσμικών είναι φειδωλές, όπως επίσης και η κινητικότητα στη λεγόμενη «περιφέρεια». Είτε επειδή απουσιάζουν οι ειδήσεις που θα μπορούσαν να ταράξουν τα λιμνάζοντα ύδατα, είτε εξαιτίας του ό,τι τα σενάρια περί «οχημάτων» και περί μεγάλων επενδυτών από Ελλάδα και εξωτερικό που είναι πρόθυμα να βάλουν τα χρήματά τους σε εγχώρια εισηγμένα «περίπτερα» δεν φαίνεται να πείθουν πολλούς αυτό το χρονικό διάστημα.

Παρ’ όλα αυτά, δεν λείπουν εκείνοι που αυτή την περίοδο χτίζουν θέσεις με μεσομακροπρόθεσμο ορίζοντα, πιστεύοντας ότι παρά τις όποιες ενδιάμεσες διακυμάνσεις, η μακρόχρονη ανοδική τάση του Χ.Α. βρίσκεται ακόμη σε ισχύ και ότι η αγορά απλώς έχει πατήσει προσωρινά «pause».

«Κατά τα τελευταία χρόνια ο Ιούλιος έχει εξελιχθεί σε έναν καλό μήνα για το Χρηματιστήριο, ωστόσο φέτος ο Γενικός Δείκτης εδώ και κάποιους μήνες κινείται σε ένα στενό εύρος διακύμανσης. Αυτό κατά την ταπεινή μου γνώμη οφείλεται σε δύο κυρίως λόγους :

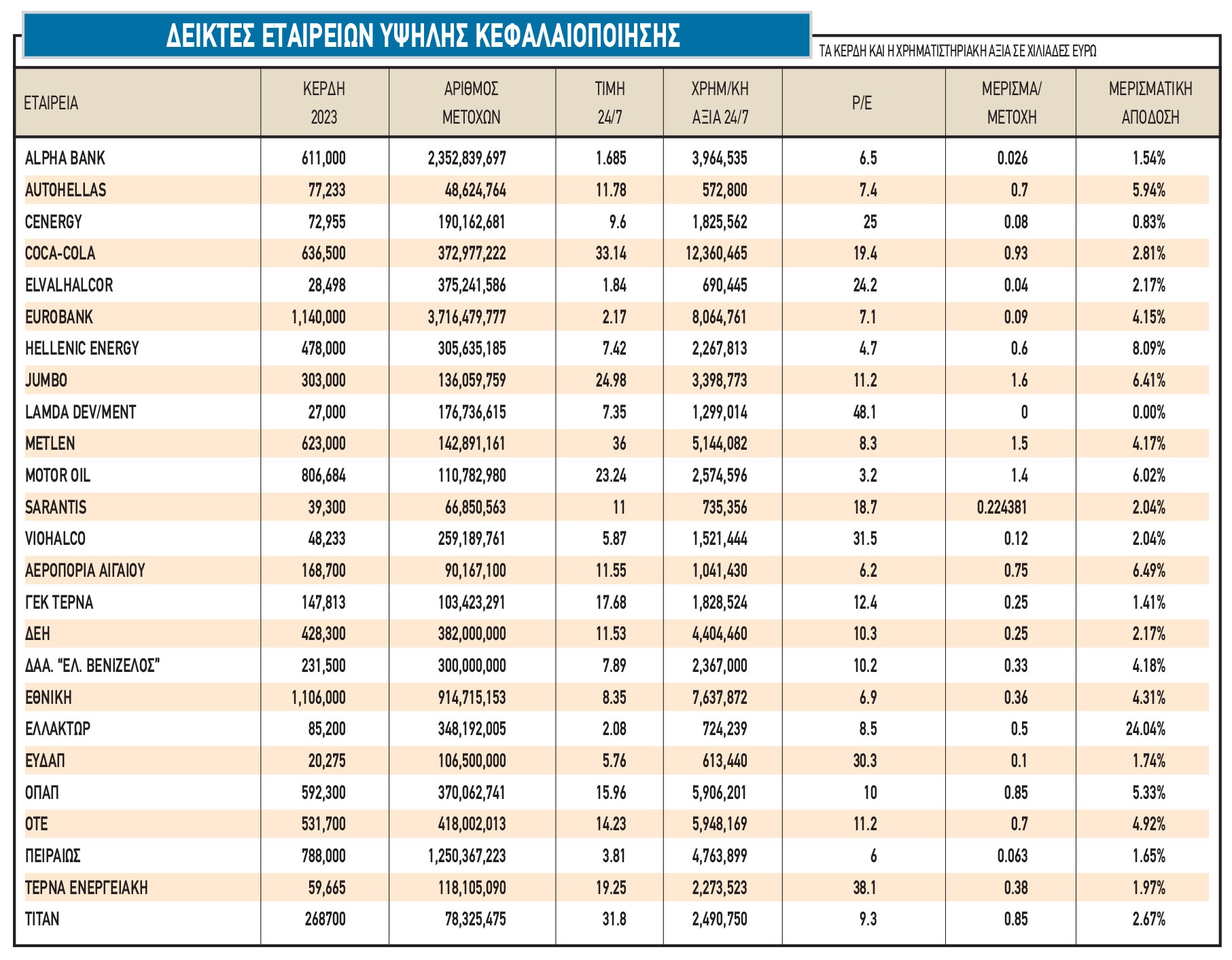

- Οι ελληνικές μετοχές διαπραγματεύονται κατά μέσο όρο με ελκυστικούς δείκτες αποτίμησης, τόσο σε σύγκριση με την Ευρώπη όσο και σε σχέση με το παρελθόν. Για παράδειγμα, η αθροιστική κερδοφορία των εισηγμένων κατά το έτος 2007 ήταν αρκετά κοντά στην τρέχουσα (γύρω στο +10% με +15%), όταν την ίδια ώρα ο Γενικός Δείκτης βρίσκεται μερικές χιλιάδες μονάδες χαμηλότερα. Άρα, λοιπόν, μπορεί οι τιμές των μετοχών να έχουν ανεβεί κατά την τελευταία πενταετία, αλλά η κερδοφορία των εταιρειών έχει τρέξει με μεγαλύτερη ταχύτητα, οπότε με αυτό τον τρόπο οι δείκτες P/E και μερισματικής απόδοσης διατηρούνται σε σαφώς ικανοποιητικά επίπεδα, για τις περισσότερες εισηγμένες. Όσο για φέτος, παρά τα αυξημένα κοστολόγια των εταιρειών, το μεγαλύτερο κόστος χρηματοδότησης, την ασθενική ζήτηση από την Ευρώπη και τις κατά καιρούς έκτακτες φορολογίες που επιβάλλει η κυβέρνηση σε συγκεκριμένους κλάδους, η αθροιστική κερδοφορία των εισηγμένων εκτιμάται ότι δεν θα διαφοροποιηθεί σημαντικά σε σύγκριση με τα πολύ υψηλά περυσινά επίπεδα των 10,5 δισ. ευρώ.

- Υπάρχουν σημαντικοί παράγοντες αβεβαιότητας (έχουν ήδη προεξοφληθεί και τιμολογηθεί στα τρέχοντα επίπεδα τιμών των μετοχών), κανένας εκ των οποίων δεν πρόκειται να ξεκαθαρίσει τουλάχιστον μέσα στους επόμενους δύο μήνες».

Με αυτό τον τρόπο περιγράφει γνωστός χρηματιστής την τρέχουσα κατάσταση στο Χρηματιστήριο της Αθήνας, συμπληρώνοντας πως:

- Θα πρέπει να περιμένουμε μέχρι τον Νοέμβριο, προκειμένου να μάθουμε τον νικητή των αμερικανικών εκλογών, άρα να αποκτήσουμε μια καλύτερη εικόνα για το πώς οι ΗΠΑ θα διαχειριστούν κρίσιμα διεθνή πολιτικά και οικονομικά ζητήματα, όπως οι σχέσεις του ΝΑΤΟ με την Ευρώπη, η στάση της χώρας στο Ουκρανικό, η πολιτική εμπορίου που θα ακολουθηθεί (φόβος για επιβολή εισαγωγικών δασμών) κ.λπ.

- Από τον Σεπτέμβριο και μετά θα γνωρίζουμε περισσότερα πράγματα σχετικά με την πολιτική που θα ακολουθήσει η Ευρωπαϊκή Κεντρική Τράπεζα στο μέτωπο των επιτοκίων. Η Κριστίν Λαγκάρντ έχει αφήσει ορθάνοιχτα όλα τα σενάρια (δηλώνει πως αναμένει περισσότερα στοιχεία σε σχέση με τον πληθωρισμό και την πορεία της οικονομίας), με τις αγορές να προβλέπουν άλλες δύο μειώσεις έως τον προσεχή Δεκέμβριο. Ωστόσο, δεν είναι η πρώτη φορά που οι αγορές έχουν διαψευσθεί στο συγκεκριμένο θέμα, τόσο στις ΗΠΑ, όσο και στην Ευρώπη.

- Η αναστάτωση στο διεθνές εμπόριο (βλέπε εξελίξεις με τους Χούθι στη Μέση Ανατολή) φαίνεται πως θα συνεχιστεί για καιρό ακόμη, με τη διοίκηση της Jumbo να εκτιμά πως υπάρχει ο μεγάλος κίνδυνος να συνεχιστεί η αναταραχή στην παγκόσμια τροφοδοτική, ακόμη και μετά τη διεξαγωγή των εκλογών στις ΗΠΑ.

- Στην Ελλάδα δεν αναμένεται κάτι συνταρακτικό μέσα στις διακοπές. Ο τουρισμός εξελίσσεται -όπως προβλεπόταν- ομαλά, η οικονομία κινείται με ένα ρυθμό ανάπτυξης γύρω στο 2%, τα δημοσιονομικά είναι υπό έλεγχο, αλλά όλα αυτά έχουν ήδη προεξοφληθεί. Το ενδιαφέρον στοίχημα του φθινοπώρου είναι το πώς θα χειριστεί το Ταμείο Χρηματοπιστωτικής Σταθερότητας τη συμμετοχή του στην Εθνική Τράπεζα, καθώς επίσης και το κατά πόσο θα δούμε να συμφωνούνται κάποιες επιχειρηματικές συμφωνίες, οι οποίες αυτή την περίοδο βρίσκονται στο στάδιο των συζητήσεων. Όλα αυτά, όμως, όπως φαίνεται, θα απασχολήσουν το επενδυτικό κοινό από το προσεχές φθινόπωρο και μετά, χωρίς μέχρι σήμερα να φαίνονται στο εσωτερικό της χώρας χρηματιστηριακοί καταλύτες που θα μπορούσαν να δράσουν μέσα στον Αύγουστο.

Στάσιμη «περιφέρεια»

Αν όμως στις τράπεζες, σε συγκεκριμένα blue chips (π.χ. Metlen, ΓΕΚ ΤΕΡΝΑ, Τιτάν) και σε επιμέρους κλάδους (π.χ. πληροφορική και κατασκευές) επικρατεί κάποια κινητικότητα, το υπόλοιπο ταμπλό του Χ.Α. χαρακτηρίζεται από μια κατάσταση υποτονικότητας.

Το μόνο βέβαιο είναι πως με την εξαίρεση λίγων χαρτιών, οι περιφερειακές μετοχές βρίσκονται αυτή την περίοδο εκτός μόδας. Όσοι αρχικά είχαν αποδώσει την κατάσταση αυτή στον νέο κανονισμό του Χ.Α. θα πρέπει μάλλον να αναθεωρήσουν τις απόψεις τους, καθώς το χαμηλό επενδυτικό ενδιαφέρον αφορά το σύνολο σχεδόν των εταιρειών μικρής κεφαλαιοποίησης, άσχετα από το μέγεθος της διασποράς τους, άσχετα και από το αν οι διοικήσεις σε περιπτώσεις χαμηλής διασποράς έχουν υποσχεθεί πως θα τακτοποιήσουν το θέμα.

Σύμφωνα με παράγοντες της χρηματιστηριακής αγοράς, «αποτελεί μεγάλο λάθος το να βάζει όλη την “περιφέρεια” στο ίδιο τσουβάλι, καθώς αυτή περιλαμβάνει πέρα από “περίπτερα” και πολύ σοβαρές εταιρείες, με ισχυρά θεμελιώδη μεγέθη, που είναι σε θέση να προσφέρουν υψηλές αποδόσεις σε βάθος χρόνου».

Σύμφωνα πάντως με τους ίδιους κύκλους, η χαμηλή εμπορευσιμότητα στην «περιφέρεια» οφείλεται αφενός στο γενικότερα συγκρατημένο κλίμα που επικρατεί στη χρηματιστηριακή αγορά, αλλά και στο γεγονός ότι αυτή την περίοδο έχει ατονήσει η δραστηριότητα των λόμπι. Υπάρχουν αρκετοί λόγοι γι’ αυτό. Ένας είναι ότι αρκετά «παιχνίδια» που επιχειρήθηκαν κατά το παρελθόν από λόμπι, οδήγησαν σε μεγάλες ζημιές όσους πείστηκαν να ακολουθήσουν και έμειναν με τον… μουτζούρη στα χέρια. Ένας δεύτερος λόγος είναι πως διάφορα ευφάνταστα σενάρια που κυκλοφορούν περί οχημάτων και ισχυρών ομίλων οι οποίοι έρχονται -συχνά από το εξωτερικό- να τοποθετηθούν σε εισηγμένες εταιρείες με ετήσια έσοδα λίγων εκατομμυρίων (ή και εκατοντάδων χιλιάδων) ευρώ δεν πείθουν πολύ κόσμο αυτή την περίοδο.

Η αλήθεια είναι ότι επένδυση σε «όχημα» στο Χ.Α. έχουμε να δούμε πάνω από δεκαπέντε χρόνια και σε κάθε περίπτωση πριν από το ξέσπασμα της οικονομικής κρίσης (η εξαγορά της Premia Properties από τη Sterner Stenhus δεν αποτελεί περίπτωση «οχήματος», αλλά απόκτηση μιας εταιρείας με περιουσία, που στη συνέχεια αναπτύχθηκε στον ίδιο κλάδο). Υπάρχουν επίσης δύο σπουδαίοι λόγοι, οι οποίοι αποτελούν σαφές αντικίνητρο για τη χρήση χρηματιστηριακών «οχημάτων».

- Ο πρώτος λόγος αφορά πλέον, τη γρήγορη και εύκολη είσοδο στο Χ.Α. -και κυρίως στην Εναλλακτική Αγορά- όσων εταιρειών το επιθυμούν. Πολιτική της ΕΧΑΕ είναι η προσέλκυση νέων εταιρειών και μάλιστα έχουν γίνει κινήσεις και για την απλούστευση των διαδικασιών από την Επιτροπή Κεφαλαιαγοράς.

- Ο δεύτερος λόγος, σχετίζεται με τον νέο κανονισμό του Χρηματιστηρίου της Αθήνας. Η απαίτηση ελάχιστης διασποράς (free float) στο 25%, δυσκολεύει πάρα πολύ το έργο όσων εταιρειών επιθυμούν να εισαχθούν έμμεσα στο ταμπλό μέσα από την συγχώνευσή τους με κάποια εταιρεία πολύ χαμηλής κεφαλαιοποίησης (μετά τη συγχώνευση, θα απαιτηθεί placement ή άλλη ενέργεια για τη διεύρυνση της διασποράς). Με άλλα λόγια, δείχνει να αποτελεί ευκολότερη -και φυσικά φθηνότερη- υπόθεση η απ’ ευθείας εισαγωγή στο Χ.Α. παρά η χρήση ενός «οχήματος» για τον σκοπό αυτό.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς