Ισχυρό δεύτερο τρίμηνο αναμένεται να ανακοινώσουν από την ερχόμενη εβδομάδα οι τράπεζες, που αναμένεται να προχωρήσουν και σε αναβάθμιση των guidances για το σύνολο του έτους, επισημαίνει σε έκθεσή της η Euroxx.

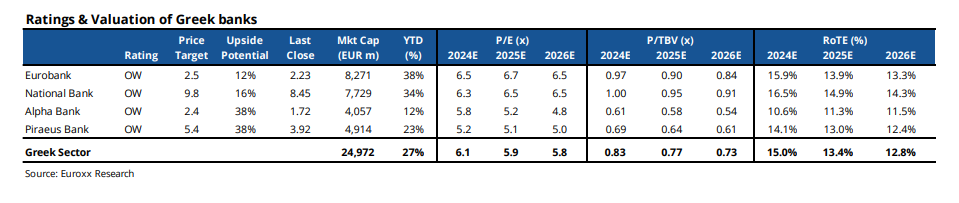

Σημειώνεται ότι η χρηματιστηριακή διατηρεί συστάσεις overweight και για τις τέσσερις συστημικές τράπεζες, δίνοντας τιμή-στόχο στα 2,5 ευρώ για τη Eurobank (περιθώριο ανόδου 12%), στα 9,8 ευρώ για την Εθνική Τράπεζα (upside 16%), στα 2,4 ευρώ για την Alpha Bank (+38% από τα τρέχοντα επίπεδα) και στα 5,4 ευρώ για την Τράπεζα Πειραιώς, με το περιθώριο ανόδου να εκτιμάται στο 38%.

Τα αποτελέσματα Q2

Η χρηματιστηριακή σημειώνει ότι αναμένεται ένα ακόμη ισχυρό τρίμηνο, με στήριξη από την ηπιότερη μείωση στα καθαρά έσοδα από τόκους, την αύξηση των δανείων, τη διψήφια άνοδο των προμηθειών, τον περιορισμό των λειτουργικών δαπανών και το χαμηλότερο κόστος ρίσκου.

Στο πλαίσιο αυτό, αναμένουμε από τις διοικήσεις να ανεβάσουν τους στόχους για τη χρήση 2024 και υπάρχει ανοδικό περιθώριο και στις δικές μας προβλέψεις, σημειώνει.

Αποτίμηση, καταθέσεις και δάνεια

Η χρηματιστηριακή διατηρεί την αισιόδοξη στάση για τις μετοχές του τραπεζικού κλάδου, που διατηρούν ένα μέσο Ρ/Ε 6 με βάση τις εκτιμήσεις για το 2024 και το 2025, με discount 15-20% έναντι των ευρωπαϊκών.

Η Euroxx βλέπει πτώση των καθαρών εσόδων από τόκους κατά περίπου 4% έναντι του προηγούμενου τριμήνου, λόγω υψηλότερου κόστους καταθέσεων, περιορισμού των spread στα επιχειρηματικά δάνεια και νέων εκδόσεων ομολόγων MREL.

Ωστόσο, η μείωση των καθαρών εσόδων από τόκους κινείται με ηπιότερους ρυθμούς από τις προσδοκίες για το σύνολο της χρήσης, λόγω των λιγότερων μειώσεων επιτοκίων από την ΕΚΤ, βελτίωσης στις νέες εκταμιεύσεις δανείων το δεύτερο τρίμηνο και της αργής μετατόπισης καταθέσεων προς τις προθεσμιακές.

Τα αποτελέσματα θα ενισχυθούν επίσης από ισχυρή αύξηση των προμηθειών, τις συνεχιζόμενες κινήσεις περιορισμού του κόστους και χαμηλότερο κόστος ρίσκου, με περιορισμένη ροή νέων «κόκκινων» δανείων, καταλήγει η χρηματιστηριακή.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία