Η αμερικανική επενδυτική τράπεζα Goldman Sachs εκτιμά ότι μετά από ένα ισχυρό ράλι στις μετοχές το πρώτο εξάμηνο είναι υπαρκτός ο κίνδυνος υποχώρησης των τιμών των μετοχών το καλοκαίρι, λόγω του συνδυασμού των ασθενέστερων στοιχείων για την ανάπτυξη, των ήδη πιο ήπιων προσδοκιών για τις μειώσεις των επιτοκίων από τη Fed και της αυξανόμενης πολιτικής αβεβαιότητας ενόψει των εκλογών στις ΗΠΑ.

Συνεπώς αλλάζει τη στάση της σε ουδέτερη (neutral) σε όλα τα περιουσιακά στοιχεία για το επόμενο τρίμηνο, ενώ παραμένει ήπια υπέρ του κινδύνου για το χρονικό διάστημα του δωδεκαμήνου με θετικές συστάσεις για τις μετοχές και τα εμπορεύματα, ουδέτερες συστάσεις για ομόλογα και μετρητά και underweight σύσταση για τις εταιρικές πιστώσεις.

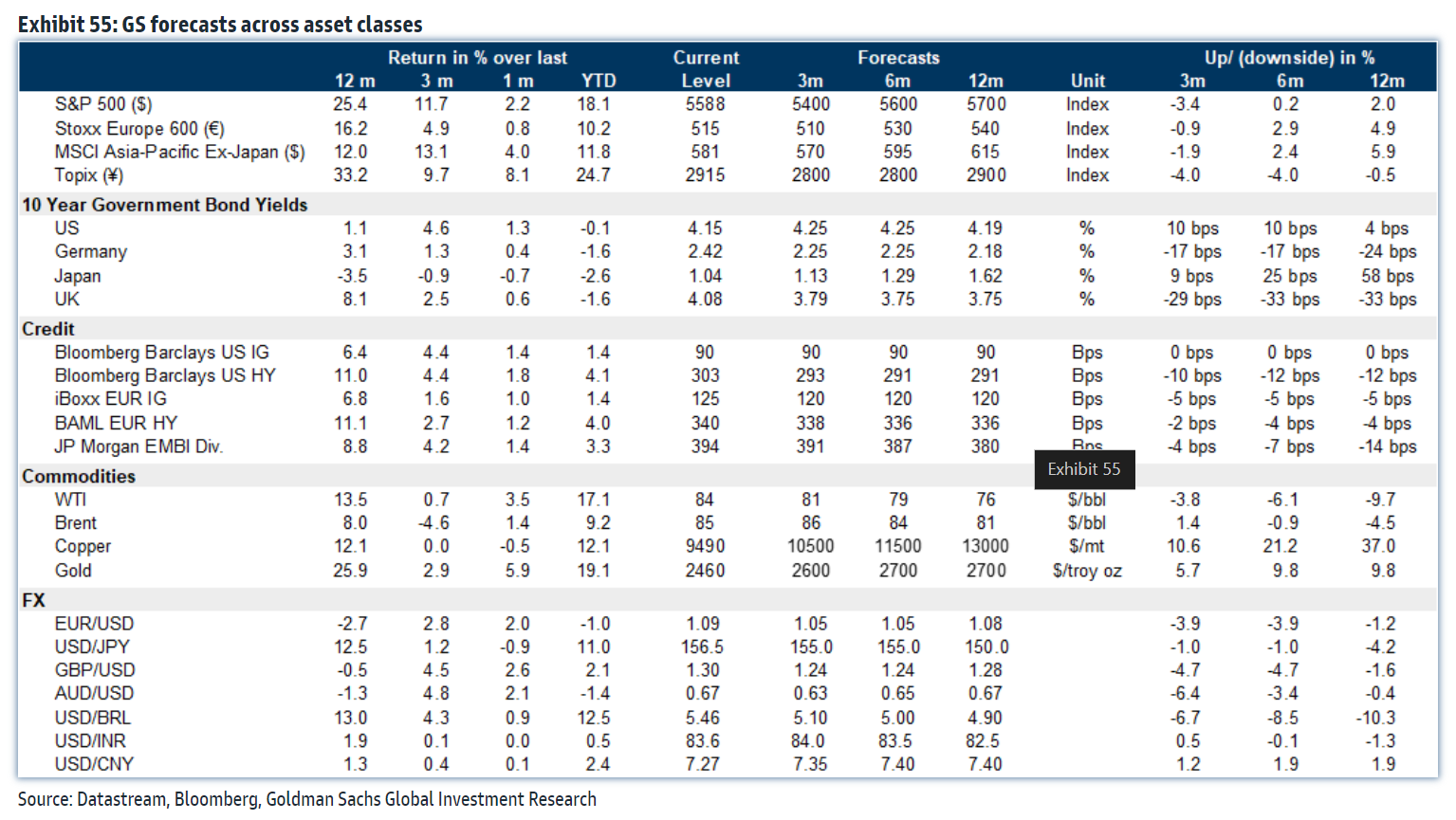

Ο στόχος για τον δείκτη S&P 500 είναι στις 5.400 μονάδες στο επόμενο τρίμηνο ή -3,4% πτώση και τις 5.700 μονάδες το επόμενο δωδεκάμηνο ή 2% άνοδος.

Για τις ευρωπαϊκές μετοχές, ο στόχος το επόμενο τρίμηνο είναι στις 510 μονάδες με περιθώριο οριακά αρνητικό, ενώ για το δωδεκάμηνο στις 540 μονάδες και περιθώριο ανόδου 4,9%. Για την Ιαπωνία και τις αναδυόμενες αγορές επίσης το outlook για το τρίμηνο είναι αρνητικό.

Αναφορικά με το πετρέλαιο, η πορεία θα είναι πτωτική από εδώ και πέρα, με μικρή άνοδο στο τρίμηνο 1,4%, πτώση 1% στο εξάμηνο και πτώση 4,5% στο δωδεκάμηνο, με το WTI να σημειώνει μεγαλύτερη πτώση.

Ο χρυσός από τα 2.460 δολάρια ανά ουγκιά θα κινηθεί προς τα 2.600 δολάρια στο τρίμηνο και στα 2.700 δολάρια το επόμενο διάστημα και άνοδο 10%.

Ο χαλκός, ωστόσο, θα πρωταγωνιστήσει σύμφωνα με την Goldman Sachs όπου προβλέπει ράλι 37% στο επόμενο δωδεκάμηνο, στις 13.000 δολάρια ο τόνος.

Οι αποδόσεις των ομολόγων προβλέπονται στο 4,25% για το αμερικανικό δεκαετές και στο 2,25% για το γερμανικό δεκαετές, ελαφρώς χαμηλότερα από τα τρέχοντα επίπεδα.

Ο οίκος επισημαίνει την άποψή του ότι μέχρι στιγμής τα «κακά νέα» έχουν εκληφθεί ως «καλά νέα» για τις μετοχές και τα ριψοκίνδυνα περιουσιακά στοιχεία ευρύτερα, με περισσότερες προσδοκίες για χαλάρωση από τις κεντρικές τράπεζες.

Οι κύκλοι χαλάρωσης της Fed ήταν γενικά θετικοί για τις μετοχές, εφόσον η ανάπτυξη ήταν καλή. Όμως τα «κακά νέα» θα μπορούσαν να γίνουν πραγματικά «κακά νέα», αν υπάρχει λιγότερη βοήθεια από τη νομισματική πολιτική ή αν τα «κακά νέα» γίνουν πολύ κακά. Ένα πολύ ασθενέστερο παγκόσμιο αναπτυξιακό σκηνικό, η απογοητευτική περίοδος κερδών του β' τριμήνου και η αυξανόμενη αβεβαιότητα για την πολιτική των ΗΠΑ μπορεί να επιβαρύνουν τη διάθεση για ανάληψη κινδύνου.

O ρόλος του Tραμπ στις αγορές

Η τράπεζα εξακολουθεί να πιστεύει ότι μια δεύτερη προεδρία Τραμπ θα περιλαμβάνει υψηλότερα επίπεδα δασμών, πιο χαλαρή ρυθμιστική πολιτική και ενδεχομένως πιο χαλαρή δημοσιονομική πολιτική στις ΗΠΑ. Το δολάριο παραμένει μια βασική αντιστάθμιση χαρτοφυλακίου για τον μετριασμό των σχετικών κινδύνων, τόσο λόγω των πιθανών πολιτικών αναχαίτισης του πληθωρισμού, αλλά και των πιθανών αυξήσεων των εμπορικών δασμών, οι οποίες θα μπορούσαν να αποτελέσουν στασιμοπληθωριστικό σοκ.

Η συσχέτιση ενός χαρτοφυλακίου ΗΠΑ 60/40 με το δολάριο παραμένει βαθιά αρνητική. Η ομάδα της τράπεζας για το συνάλλαγμα έχει γίνει πιο πτωτική για το δολάριο, υποστηριζόμενη από το σκηνικό "risk on" και τα ασθενέστερα στοιχεία των ΗΠΑ. Αυτό μπορεί τελικά να δημιουργήσει μια ευκαιρία εισόδου για long τοποθετήσεις στο δολάριο ως επικάλυψη στις αμερικανικές εκλογές.

«Αν και αναμένουμε πιο απότομες καμπύλες αποδόσεων μέχρι το τέλος του έτους, η ομάδα μας για τα επιτόκια τόνισε ότι οι δασμοί θα μπορούσαν στην πραγματικότητα να οδηγήσουν σε πιο επίπεδες καμπύλες, αν οι μειώσεις των επιτοκίων καθυστερήσουν και υπάρξει αρνητικός αντίκτυπος στην ανάπτυξη», καταλήγει η τράπεζα.

«Θα μπορούσε να υπάρχει μεγαλύτερη αξία σε θέσεις long σε πληθωρισμό στις ΗΠΑ, ενδεχομένως σε σχέση με την Ευρώπη. Οι Ευρωπαίοι οικονομολόγοι μας εκτιμούν ότι ένας γενικός δασμός 10% θα έχει αρνητικό αντίκτυπο στην ανάπτυξη του ΑΕΠ της Ευρωζώνης κατά 1%, αλλά μικρή επίπτωση στον πληθωρισμό».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία