Η απόπειρα δολοφονίας του υποψήφιου πρώην προέδρου Ντόναλντ Τραμπ έβαλε φωτιά στο πολιτικό σκηνικό και τις αμερικανικές εκλογές, ενώ ανέβασε ακόμα υψηλότερα τη σημασία των εκλογών στις ΗΠΑ για την πορεία των αγορών.Η πιθανότητα νίκης του Τραμπ στην «αγορά προβλέψεων» αυξήθηκε απότομα μετά το αμερικανικό debate στο 65%, έναντι του 45%-50% όπου κυμαίνονταν για το μεγαλύτερο μέρος του έτους. Μετά την απόπειρα δολοφονίας το ποσοστό αυξήθηκε στο 70% περίπου. Τα περιουσιακά στοιχεία και κυρίως οι μετοχές που ευνοούνται από την αυξημένη πιθανότητα νίκης των Ρεπουμπλικάνων τον Νοέμβριο , εξακολουθούν να υπεραποδίδουν, με τον τομέα του άνθρακα, τις τράπεζες και την τεχνολογία να κινούνται έντονα ανοδικά από το πρώτο debate πριν από τρεις εβδομάδες, ενώ οι εταιρείες κρουαζιέρας και οι εταιρείες σιδήρου/χάλυβα έχουν υποαποδώσει.

Τα ερωτήματα των επενδυτών επικεντρώνονται πλέον σε τρεις βασικούς τομείς πολιτικής: πιθανοί δασμοί, φόροι και ρυθμίσεις. Για την Ευρώπη, η κύρια ανησυχία είναι οι δασμοί, με πρόσθετη εστίαση στην πολιτική του Τραμπ σχετικά με τη στρατιωτική στήριξη της Ουκρανίας και τις πιέσεις που αυτό συνεπάγεται για την ασφάλεια και την άμυνα στην περιοχή. Ο Τραμπ έχει δεσμευτεί να επιβάλει οριζόντιους δασμούς (στο ύψος του 10%) σε όλες τις εισαγωγές των ΗΠΑ, μεταξύ άλλων και από την Ευρώπη.

Το σενάριο που εξυφαίνεται για την ώρα και μετά την απότομη ανάκαμψη των μετοχών και την επιστροφή σε ιστορικά υψηλά στις αμερικανικές αγορές, είναι ότι οι μετοχές θα μπορούσαν να εισέλθουν και πάλι σε μια περίοδο με χαμηλότερες μέσες αποδόσεις και μεταβλητότητα πάνω από τον μέσο όρο, τουλάχιστον μέχρι το τέλος του έτους και ίσως και πιο μεσοπρόθεσμα.

Παράλληλα, οι υψηλές ακόμα αποδόσεις των ομολόγων είναι αντικίνητρο στη διαφοροποίηση των χαρτοφυλακίων, ενώ οι υψηλές πραγματικές αποδόσεις των 10ετών ομολόγων σε μια σειρά χωρών δημιουργούν περισσότερες ευκαιρίες για διαφοροποίηση εντός των ίδιων των χωρών αντί μεταξύ των διαφορετικών περιουσιακών στοιχείων (λ.χ. από ομόλογα αναπτυγμένων χωρών σε ομόλογα αναδυόμενων αγορών, από τις μετοχές των ΗΠΑ σε μετοχές εκτός ΗΠΑ). Αυτό οδηγεί σε χαμηλότερες αποδόσεις και υψηλότερους κινδύνους για τα ισορροπημένα χαρτοφυλάκια, που περιλαμβάνουν μόνο μετοχές και ομόλογα.

Οι εκτιμήσεις για τα EPS και τις αποδόσεις

Σύμφωνα με τα στοιχεία της Factset αλλά και της Goldman Sachs, οι δασμοί θα επέφεραν ένα πιθανό πλήγμα στο ευρωπαϊκό ΑΕΠ. Η συνολική αρνητική επίπτωση στο ρυθμό αύξησης των κερδών ανά μετοχή (EPS) θα ήταν της τάξεως των 6-7 ποσοστιαίων μονάδων στην Ευρώπη. Με περίπου 10% τρέχουσα πρόβλεψη στην αύξηση των EPS για το 2025, ο αντίκτυπος θα ήταν αρκετός για να σβήσει και με το παραπάνω την ανάπτυξη του επόμενου έτους, ειδικά αν το 10% φαντάζει υψηλό ως πρόβλεψη.

Η Goldman Sachs παρουσιάζει τους τομείς που θα έχουν την υψηλότερη αρνητική επίδραση σε όρους μεταβολής των EPS ως προς το ευρωπαϊκό και το παγκόσμιο ΑΕΠ από τους δασμούς. Οι πρώτες ύλες, τα αυτοκίνητα, η ενέργεια, οι τράπεζες και ο τομέας αναψυχής θα είναι η πρώτη πεντάδα. Στον αντίποδα, υγεία και περίθαλψη, εταιρείες κοινής ωφέλειας (utilities), ποτά, φάρμακα και τηλεπικοινωνίες θα είναι οι τομείς με τη μικρότερη αρνητική επίδραση.

Οι χώρες που θα αντιμετωπίσουν την υψηλότερη αρνητική επίδραση είναι η Γερμανία, οι σκανδιναβικές χώρες, ενώ πιθανότατα η Γαλλία και το Ηνωμένο Βασίλειο από τις μικρότερες. Η συνολική επίδραση για την ελληνική αγορά θα είναι μάλλον μικρή, καθώς και το μερίδιο της αγοράς μας είναι μικρό.

Η εικόνα στο Χ.Α.

Από τη θετική πλευρά, οι αποτιμήσεις σε αρκετούς τίτλους του Χ.Α. υποστηρίζονται από τα αποτελέσματά τους και από τις αποφάσεις τους για τις διανομές μερισμάτων. Ωστόσο, ακόμα και σε αυτές τις περιπτώσεις η αβεβαιότητα για το τέλος του έτους μπορεί να είναι υψηλότερη.

Οι δεικτοβαρείς μετοχές της αγοράς έχουν τις δυνατότητες για καλύτερες επιδόσεις την επόμενη διετία, αν και εφόσον η οικονομία συνεχίζει να αναπτύσσεται με ασφάλεια πάνω από τον μέσο όρο της Ε.Ε. Από τις μικρότερες κεφαλαιοποιήσεις, τα παραδείγματα των εταιρειών που αποτελούν τις νέες δυνάμεις της αγοράς δυστυχώς έχουν λιγοστέψει τα τελευταία χρόνια και επίσης όσες από τις μετοχές τους έγιναν εξόφθαλμα φθηνές πέρυσι τον Οκτώβριο, έχουν πλέον ανατιμηθεί σημαντικά.

Αυτό που φαίνεται να επιβεβαιώνεται για ακόμη μία φορά είναι πως, σύμφωνα με την αντίληψη του επενδυτικού κοινού, οι μετοχές υψηλής μερισματικής απόδοσης έχουν… προτεραιότητα:

- Λόγω της καλύτερης ρευστότητας που διαθέτουν, μπορούν πιο εύκολα να επιβιώσουν σε περιβάλλοντα κρίσης.

- Οι χρηματικές διανομές που προσφέρουν όχι μόνο αμβλύνουν πιθανά προβλήματα ρευστότητας των επενδυτών, αλλά επιπλέον δίνουν τη δυνατότητα σε αυτούς να αποκτήσουν άλλες μετοχές, οι οποίες τώρα έχουν υποχωρήσει σε πολύ χαμηλότερα επίπεδα και ενδεχομένως να αποτελούν αγοραστικές ευκαιρίες.

Αποτιμήσεις και προβλέψεις

Παράλληλα, το κλειδί για υψηλότερες τιμές μετοχών στο Χ.Α. από θεμελιώδη άποψη είναι το αυξανόμενο προφίλ κερδοφορίας τα επόμενα χρόνια από τη μία πλευρά και η επέκταση των πολλαπλασιαστών αποτίμησης από την άλλη. Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη, εμφανίζουν discount σε σχέση με τις αναδυόμενες αγορές.

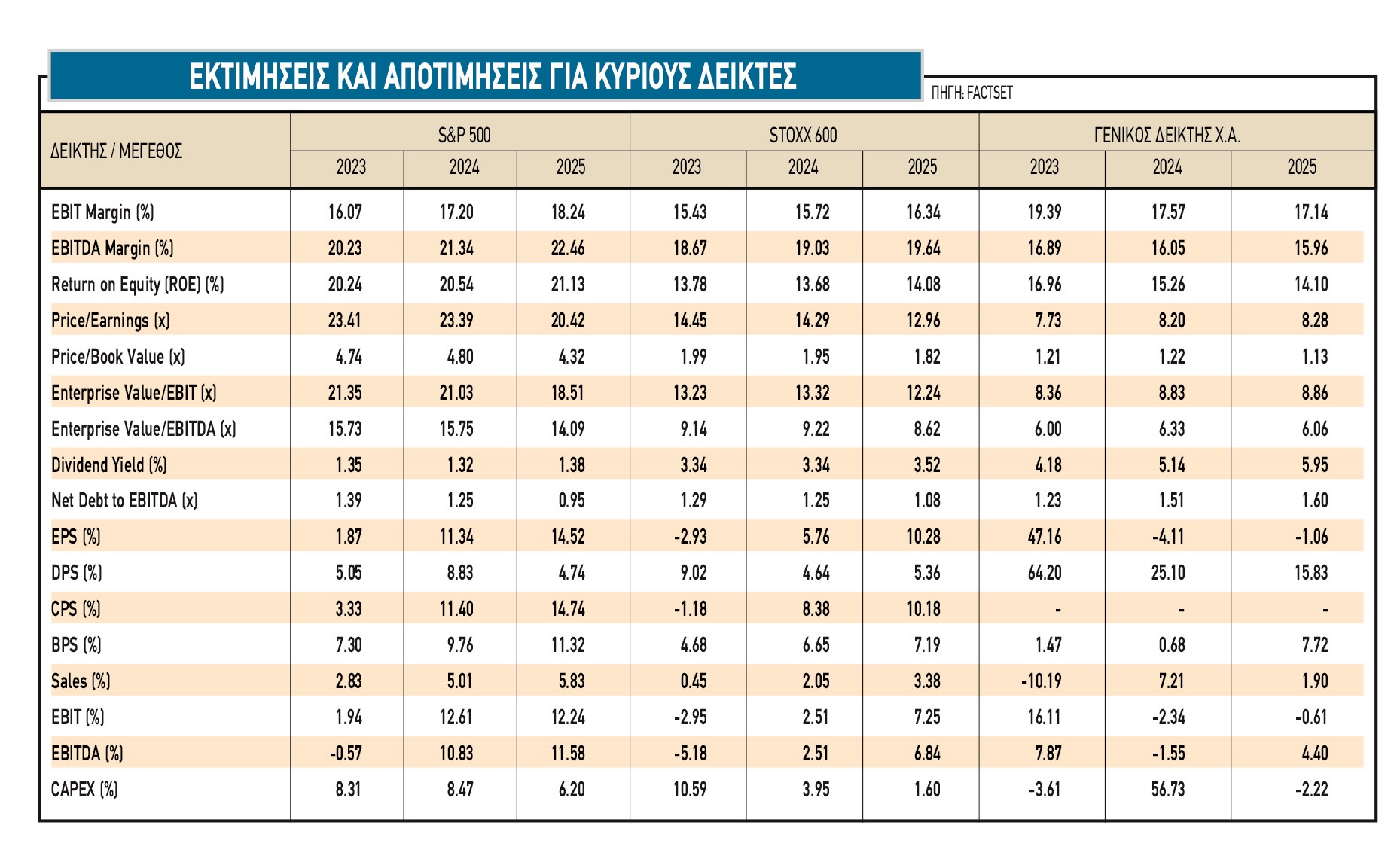

Σε σύγκριση με τις ευρωπαϊκές αγορές, η εικόνα είναι ακόμα καλύτερη, με την εγχώρια αγορά να εμφανίζει υψηλότερο discount σε όρους λογιστικής αξίας (P/BV) και αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA). Βάσει τα στοιχείων της Factset, ο Γενικός Δείκτης διαπραγματεύεται με 8,2 φορές τα κέρδη του 2025 (λαμβανομένης υπόψη τη μείωση της κερδοφορίας) έναντι 13 φορές για τον ευρωπαϊκό μέσο όρο.

Στον αντίποδα, ο εγχώριος δείκτης, βάσει των προβλέψεων στη βάση δεδομένων της FactSet, θα εμφανίσει αρκετά χαμηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2025.

Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2025 κυμαίνεται στο 10%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι μηδενικό ή και οριακά αρνητικό, στοιχείο που είναι πολύ απαισιόδοξο. Δεν είναι λίγες οι φορές στο πρόσφατο παρελθόν που οι αναλυτές της εγχώριας αγοράς εκτιμούσαν σημαντικά κέρδη και, τελικά, στη διάρκεια του έτους, οι καθοδικές αναθεωρήσεις ήταν καταιγιστικές. Σε αυτή τη φάση της αγοράς, δεν είναι απίθανο να δούμε εκ νέου τη διάψευση των προσδοκιών, αλλά αυτή τη φορά στον αντίθετοι πόλο.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα