H επενδυτική τράπεζα ΑΧΙΑ επαναλαμβάνει τις αξιολογήσεις αγοράς (Buy) για τέσσερις συστημικές τράπεζες και εκτιμά ότι η χρήση του πλεονάζοντος κεφαλαίου θα είναι ο διαφοροποιητικός παράγοντας που θα δημιουργήσει μακροπρόθεσμη δυναμική.

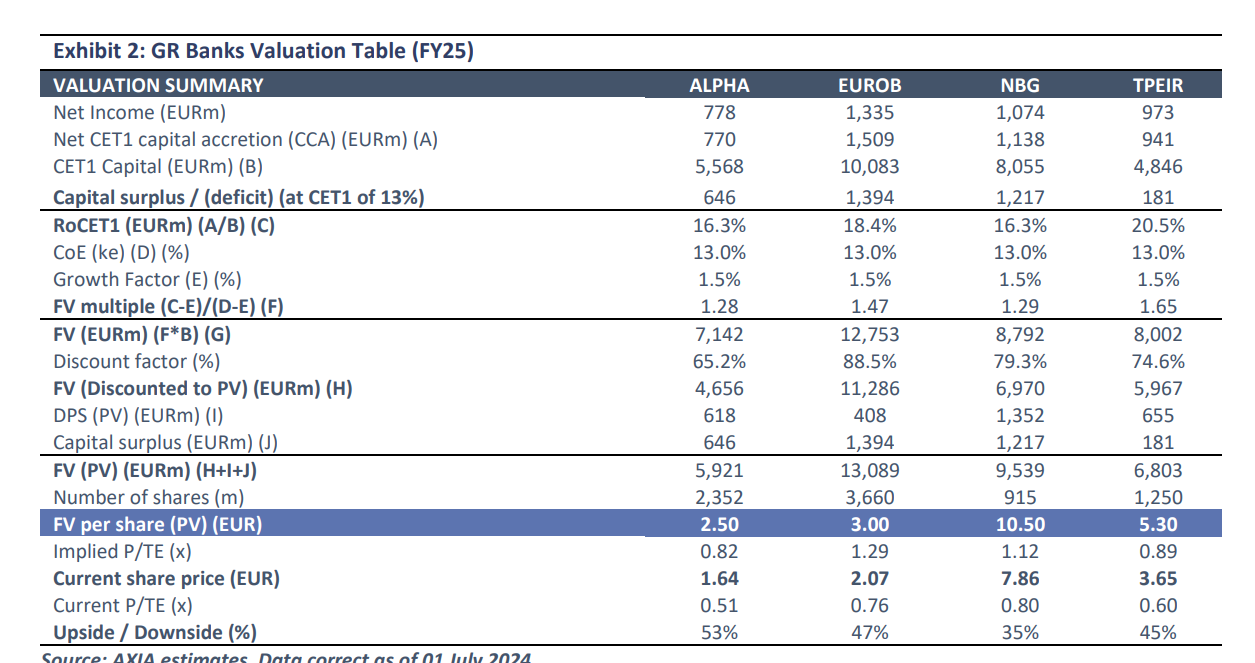

«Επαναλαμβάνουμε τις αξιολογήσεις buy, με νέο, υψηλότερο στόχο τιμής για την Alpha Bank στα 2,50 ευρώ (από 2,30 ευρώ), τη Eurobank στα 3,00 ευρώ (από 2,50 ευρώ), την Εθνική Τράπεζα στα 10,50 ευρώ (από 8,80 ευρώ) και την Τράπεζα Πειραιώς στα 5,30 ευρώ (από 5,00 ευρώ).

Τέλος, σημειώνουμε ότι οι τράπεζες έκλεισαν το χάσμα αποτίμησης έναντι του ευρωπαϊκού τραπεζικού δείκτη σε βάση τιμής προς ενσώματη αξία (P/TE), διαπραγματευόμενες κατά μέσο όρο με 0,67 φορές έναντι 0,70 φορές για την Ευρώπη, με εκτιμώμενο δείκτη αποδοτικότητας RoTE 13,5% το 2025 για τις εγχώριες τράπεζες έναντι 12,9% των ομοειδών της ΕΕ», εξηγεί η ΑΧΙΑ.

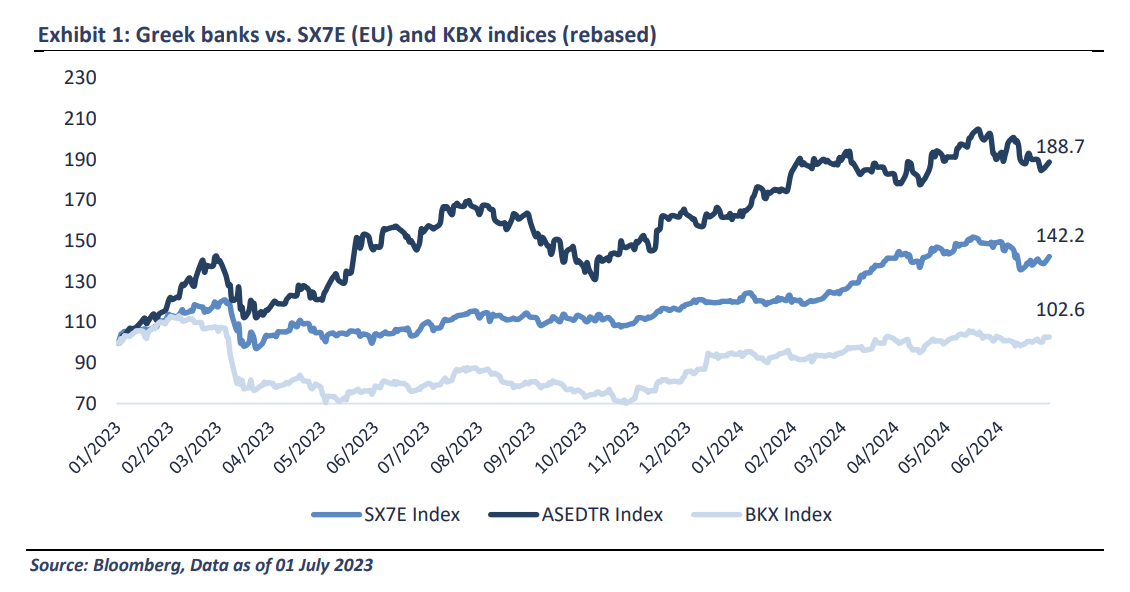

Οι ελληνικές τράπεζες έχουν σημειώσει καλές επιδόσεις από την αρχή του έτους, με τον τραπεζικό δείκτη στο +20% και σε γενικές γραμμές σύμφωνα με τους ευρωπαϊκούς δείκτες, καθώς ο κλάδος οδηγείται από ισχυρά θεμελιώδη μεγέθη και κινείται προς την κατεύθυνση βιώσιμων αποδόσεων.

«Η άποψή μας είναι ότι η επίδοση αυτή θα πρέπει να συνεχιστεί, καθώς οι προβλέψεις μας υποδηλώνουν ότι το καθαρό έσοδο από τόκους (ΝΙΙ) θα παραμείνει ανθεκτικό στο καθοδικό τμήμα του κύκλου των επιτοκίων, η εξυγίανση των ισολογισμών θα συνεχιστεί και το κόστος κινδύνου αποκτά δυναμική», εξηγεί η ΑΧΙΑ.

«Μια άλλη βασική πτυχή που εισάγουμε στην επενδυτική μας θέση είναι η σημασία της αξιοποίησης του πλεονάζοντος κεφαλαίου, καθώς μετά το πράσινο φως της ρυθμιστικής αρχής για την επιστροφή των ελληνικών τραπεζών σε διανομή μερισμάτων, θεωρούμε ότι οι τράπεζες μπορούν να συνεχίσουν να ανταμείβουν τους μετόχους μέσω ενός συνδυασμού τόσο αύξησης της αξίας όσο και των αυξημένων ποσοστών διανομής σε συνδυασμό με πιθανές επαναγορές.

Το πλεονάζον κεφάλαιο μπορεί να αξιοποιηθεί με διάφορους τρόπους, συμπεριλαμβανομένων των επενδύσεων σε χαρτοφυλάκια που αποδίδουν εκ νέου, της συμμετοχής σε διασυνοριακές κοινοπραξίες, της πραγματοποίησης συμπληρωματικών εξαγορών σε βασικές αγορές, της επιτάχυνσης της απόσβεσης του αναβαλλόμενου φόρου (DTC), της δημιουργίας κοινοπραξιών ή της επένδυσης σε επιχειρήσεις fintech για σκοπούς διασταυρούμενων πωλήσεων», καταλήγει η ΑΧΙΑ.

Τα βασικά σημεία που ξεχωρίζει η ΑΧΙΑ:

- Οι αντοχές των εσόδων από τόκους (ΝΙΙ), όπου η ανάλυσή της εμβάθυνε σε πολλαπλούς παράγοντες ΝΙΙ, συμπεριλαμβανομένων των εξυπηρετούμενων δανείων, των επενδυτικών τίτλων που υποστηρίζουν την κερδοφορία, αντισταθμίζοντας το υψηλότερο κόστος χρηματοδότησης χονδρικής και το κόστος καταθέσεων που παρουσίασε μόνο μια μικρή αύξηση, αλλά παραμένει σημαντικά χαμηλότερο από το αναμενόμενο, αναδεικνύοντας τα ισχυρά θεμέλια του τραπεζικού τομέα.

- Το κόστος κινδύνου είναι καλύτερο από τις προβλέψεις. Οι ελληνικές τράπεζες έχουν επιδείξει αξιοσημείωτη ανθεκτικότητα στα χαρτοφυλάκια χορηγήσεων, όπως αποδεικνύεται από τον περιορισμένο και αμελητέο σχηματισμό NPE (έως το 1ο τρίμηνο του 2024).

- Οι τράπεζες έχουν κλείσει το χάσμα όσον αφορά το κεφάλαιο CET1 σε σχέση με τις αντίστοιχες τράπεζες της ΕΕ, με τη συσσώρευση κεφαλαίου να συνεχίζει να υπερβαίνει τις προσδοκίες και όλες τις τράπεζες να επιδεικνύουν ισχυρά επίπεδα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς