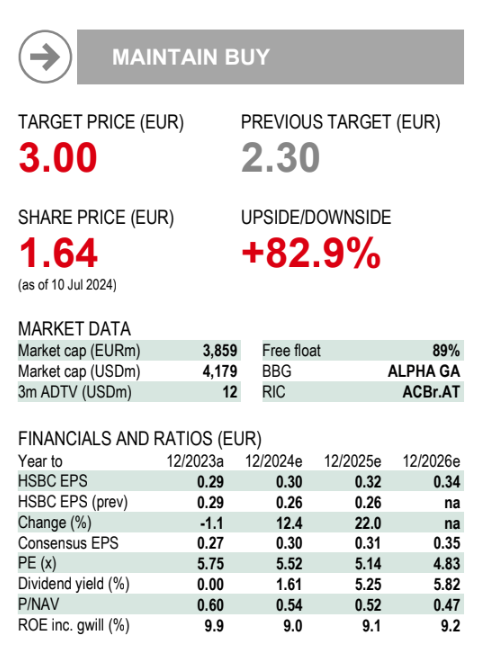

H HSBC ανεβάζει τον πήχη για τη μετοχή της Alpha Βank στα 3 ευρώ από 2,30 ευρώ προγενέστερα, με τη σύσταση να παραμένει αγορά (buy), με το περιθώριο ανόδου της μετοχής να ξεπερνά το 80%.

Η Αlpha Bank θα προβεί σε επαναγορά των μετοχών της από το ταμπλό του ΧΑ συνολικού ύψους 30 εκατ. ευρώ στο δεύτερο εξάμηνο, γεγονός που μπορεί να βοηθήσει στη στήριξη της τιμής της μετοχής, ενώ τα αποτελέσματα του δευτέρου τριμήνου θα μπορούσαν να αποτελέσουν τον πλησιέστερο καταλύτη, σημειώνει.

Ο δείκτης αποτίμησης P/TBV της μετοχής της Alpha Βank είναι σε ιδιαίτερα χαμηλά επίπεδα, στις 0,5 φορές, και το θεωρεί αδικαιολόγητο, δεδομένου των προβλέψεων για τα κέρδη και την αποδοτικότητα που θα εμφανίζει η τράπεζα την περίοδο 2024-2026.

Ο οίκος εκτιμά ότι η Alpha Βank είναι σε πλεονεκτική θέση να εκμεταλλευτεί την πτώση των επιτοκίων έναντι των άλλων ελληνικών τραπεζών, καθώς διαθέτει λιγότερα ρευστά στοιχεία ενεργητικού και περισσότερες προθεσμιακές καταθέσεις που θα ανατιμολογηθούν σε χαμηλότερα επίπεδα.

Η ίδια αναμένει ότι τα καθαρά έσοδα από τόκους θα αυξηθούν κατά 7% την επόμενη τριετία, ενώ οι υπόλοιπες ελληνικές τράπεζες θα υποστούν στασιμότητα ή και συρρίκνωση στα αντίστοιχα μεγέθη τους.

Σημαντικό είναι επίσης το σχετικά υψηλότερο κόστος κινδύνου της Alpha στις 75 μ.β., το οποίο παραμένει αμετάβλητο για συντηρητικούς λόγους και έχει περιθώρια μείωσης, καθώς η βελτίωση των κεφαλαίων και η μείωση του αποθέματος NPEs θα μπορούσαν να οδηγήσουν σε χαμηλότερα έξοδα τιτλοποίησης και εξυπηρέτησης στο μέλλον.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία