H αμερικανική τράπεζα JP Morgan βλέπει βελτίωση των τάσεων στην αγορά του ΟΤΕ και ελκυστικό σημείο εισόδου και προχωράει σε αναβάθμιση της σύστασής της σε overweight (υπεραπόδοση έναντι της αγοράς) από ουδέτερη σύσταση, μειώνοντας την τιμή-στόχο σε 17,30 ευρώ από 17,70 ευρώ, προγενέστερα.

Πλέον προβλέπει σταθμισμένα EBITDA στα 1.429 εκατ. ευρώ από 1.439 εκατ. ευρώ για φέτος από 1.468 εκατ. ευρώ σε 1.451 εκατ. ευρώ πλέον. Ο ΟΤΕ έχει αποδώσει -5,6% τον τελευταίο χρόνο (κλάδος: +10,4%), καθώς υπήρξαν ανησυχίες των επενδυτών γύρω από τη χονδρική αγορά οπτικών ινών και την ανταγωνιστική ελληνική αγορά, με τη Vodafone και τη Nova (που ανήκει στον όμιλο United Group) να είναι αισθητά φθηνότερες.

«Πιστεύουμε ότι οι ανησυχίες των επενδυτών είναι υπερβολικές και οι μετοχές διαπραγματεύονται σε ελκυστική αποτίμηση. Ο ΟΤΕ διαπραγματεύεται με απόδοση ταμειακών ροών 9,4% (μέσος όρος των κατεστημένων τηλεπικοινωνιών: 6,9%). Επίσης, βλέπουμε ότι οι ευνοϊκοί άνεμοι εντός της ελληνικής αγοράς θα ωφελήσουν τον ΟΤΕ καθώς αξιοποιεί το ισχυρό δίκτυο κινητής και σταθερής τηλεφωνίας του, κυρίως η αυξημένη υιοθέτηση του FTTH και η αυξημένη δημοτικότητα των συγκλινουσών συμβάσεων. Ως εκ τούτου, αναβαθμίζουμε τον ΟΤΕ σε Overweight (προηγουμένως Neutral) και αναπροσαρμόζουμε την τιμή-στόχο μας για τον Δεκέμβριο του 2025 σε €17,3 (από €17,7). Αυτό συνεπάγεται περιθώριο ανόδου 28% από την τρέχουσα τιμή», εξηγεί η τράπεζα.

Οι ανησυχίες για τη χονδρική πώληση οπτικών ινών είναι υπερβολικές

Η αγορά χονδρικής του ΟΤΕ είναι πιθανό να μειωθεί λόγω των ανταγωνιστών που κατασκευάζουν τις δικές τους υποδομές και του κινδύνου υπερκατασκευής FTTH που ενέχουν τα φιλόδοξα σχέδια της ΔΕΗ. Αυτό έχει επιβαρύνει τις μετοχές, αν και οι ανησυχίες των επενδυτών είναι υπερβολικές.

Τα έσοδα χονδρικής FTTH αντιπροσωπεύουν μόνο το 1% του τμήματος χονδρικής (το οποίο αντιπροσωπεύει το 18% των ελληνικών εσόδων), επομένως ο αντίκτυπος είναι περιορισμένος. «Εξακολουθούμε να αναμένουμε ότι το τμήμα χονδρικής θα μειωθεί μεσοπρόθεσμα, καθώς η υπερκατασκευή οπτικών ινών καταλαμβάνει το μερίδιο αγοράς του ΟΤΕ.

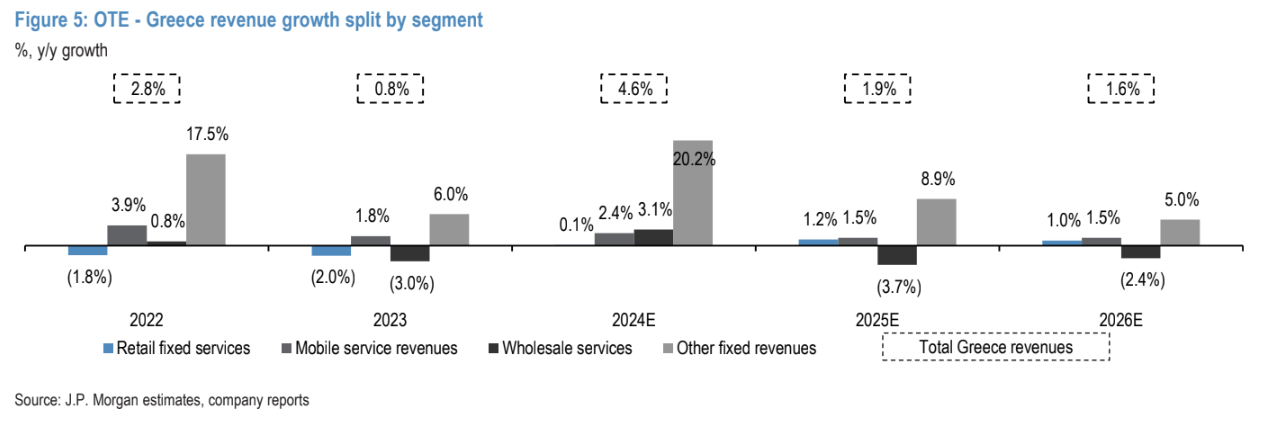

Αναμένουμε ότι τα έσοδα χονδρικής το 2024 θα αυξηθούν κατά 3,1% σε ετήσια βάση, λόγω ενός έκτακτου γεγονότος εντός του πρώτου φετινού τριμήνου, αλλά εκτιμούμε ότι τα έσοδα χονδρικής από χαλκό θα μειωθούν κατά 12,6% σε ετήσια βάση και τα έσοδα χονδρικής από οπτικές ίνες θα αυξηθούν κατά 3,4% σε ετήσια βάση. Μεσοπρόθεσμα αναμένουμε ότι ο συνολικός τομέας χονδρικής θα μειωθεί κατά 3,7% το 2025, αν και οι τάσεις θα βελτιωθούν σε -2,4% το 2026 και -1,2% το 2027», προβλέπει ο οίκος.

Οι άνεμοι της ελληνικής αγοράς οδηγούν την ανάπτυξη στη σταθερή

«Αναμένουμε το 2024 τα έσοδα σταθερής τηλεφωνίας να είναι 0,1% σε ετήσια βάση (2023: -2,0%) και να βελτιωθούν περαιτέρω σε 1,2% σε ετήσια βάση το 2025. Πιστεύουμε ότι ο ΟΤΕ θα επωφεληθεί από κάποιες ευνοϊκές συνθήκες της αγοράς στα εξής:

(1) ταχύτερη ανάπτυξη του FTTH που οδηγεί σε αυξημένη υιοθέτηση,

(2) χαμηλή υιοθέτηση του FTTH σήμερα που παρέχει σημαντικό περιθώριο για υψηλότερα μέσα έσοδα ανά χρήστη (ARPUs),

(3) αυξημένη δημοτικότητα της σύγκλισης όπου ο ΟΤΕ μπορεί να αξιοποιήσει το ισχυρό δίκτυο κινητής και σταθερής τηλεφωνίας του, και

(4) το κρατικό κουπόνι FTTH, το οποίο αναμένεται το τέταρτο τρίμηνο φέτος», συνεχίζει η JPM.

Η μετοχή είναι διαπραγματεύσιμη σε ελκυστικούς πολλαπλασιαστές

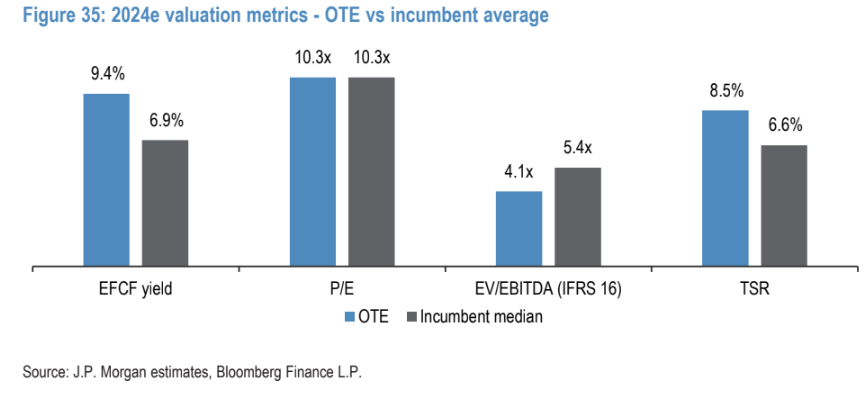

Ο ΟΤΕ προβάλλεται ελκυστικά στους τρέχοντες πολλαπλασιαστές διαπραγμάτευσης και οι ανησυχίες από την ανταγωνιστική ελληνική αγορά και την πίεση στα έσοδα χονδρικής είναι υπερβολικές. Σε σχέση με τις κατεστημένες εταιρείες τηλεπικοινωνιών, ο ΟΤΕ διαπραγματεύεται με απόδοση 9,4% απόδοση ταμειακών ροών (μέσος όρος κατεστημένων εταιρειών: 6,9%), 10,3 φορές δείκτη P/E (μέσος όρος: 10,3 φορές), 4,1 φορές δείκτη EV/EBITDA (μέσος όρος: 5,4 φορές) και 8,5% συνολική απόδοση των μετόχων (μέσος όρος: 6,6%).

Δεδομένων των βελτιούμενων τάσεων της αγοράς και του ελκυστικού σημείου εισόδου, αναβαθμίζουμε τον ΟΤΕ σε Overweight και αναβαθμίζουμε την τιμή-στόχο μας για τον Δεκέμβριο του 2025 στα €17,3, που συνεπάγεται περιθώριο ανόδου 28% από την τρέχουσα τιμή. Επιπλέον, ο ΟΤΕ διαθέτει ισχυρό ισολογισμό και ελκυστικές αποδόσεις για τους μετόχους, η οποία θα μπορούσε να ανέλθει στο 11,1% το 2025, εάν τα έσοδα από την πώληση της Ρουμανίας διανεμηθούν στους μετόχους.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία