Οι δύο κατασκευαστικοί όμιλοι, Ιntrakat και ΑΒΑΞ, ξεπερνούν αθροιστικά σε κεφαλαιοποίηση το ένα δισ. ευρώ, με την πρώτη να εμφανίζει αξία λίγο πάνω από τα 800 εκατ. ευρώ και η δεύτερη λίγο περισσότερο από 210 εκατ. ευρώ.

Οι αποδόσεις των δύο μετοχών στο ταμπλό του ΧΑ, όμως, απέχουν σημαντικά, με την Ιntrakat να σημειώνει επίδοση που προσεγγίζει το +100% στο διάστημα των 52 εβδομάδων, έναντι +3,5% για τον όμιλο ΑΒΑΞ. Από τις αρχές της φετινής χρονιάς, η μετοχή της Intrakat είναι ανοδικά κινούμενη κατά 10% περίπου, ενώ η μετοχή της ΑΒΑΞ σημειώνει πτώση 23%.

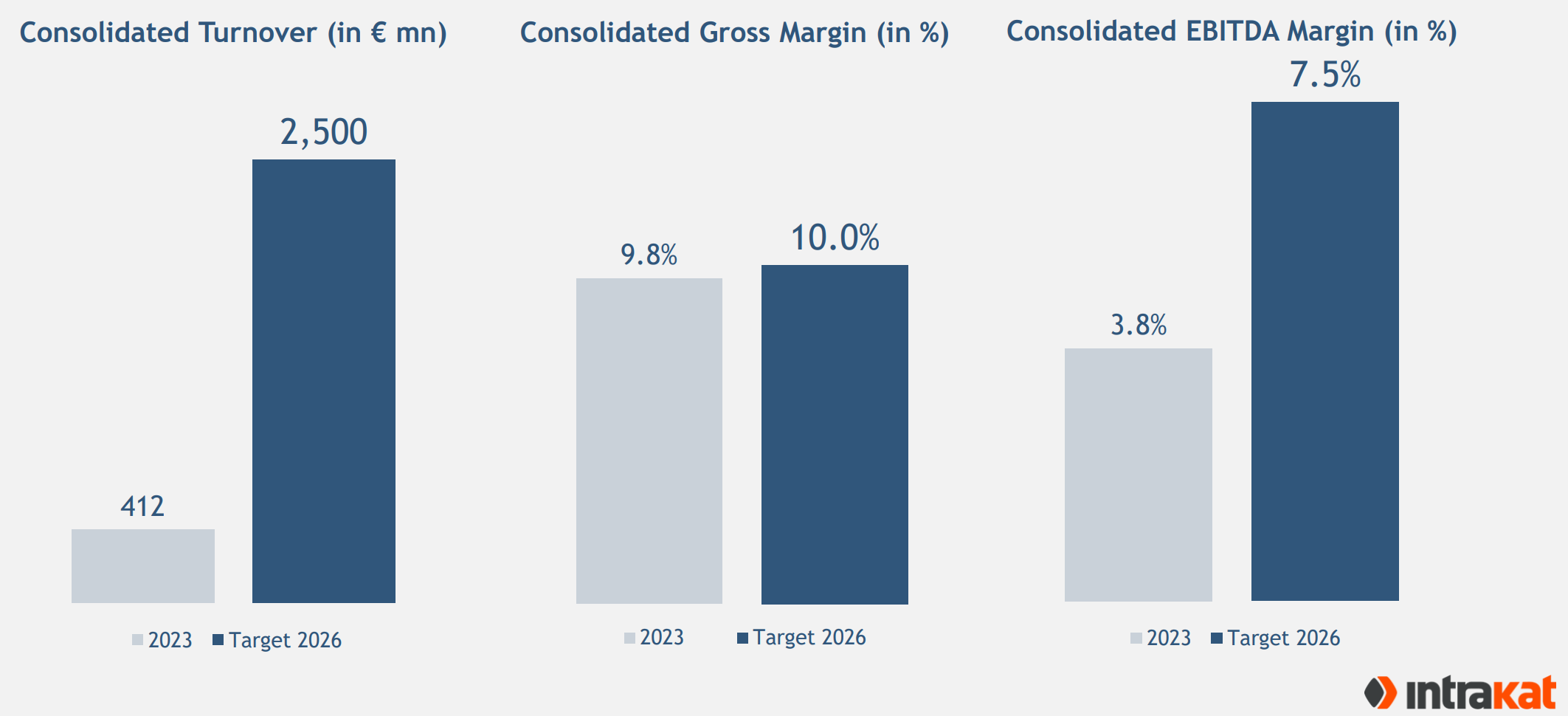

Ο όμιλος της Ιntrakat προεξοφλεί στο ταμπλό του ΧΑ τεράστια ανάπτυξη τα επόμενα έτη, ενώ στην πρόσφατη ημέρα των επενδυτών η διοίκηση της Intrakat έδωσε τις εκτιμήσεις της για το 2026.

Σύμφωνα με τις εκτιμήσεις αυτές, το 2026, ο κύκλος εργασιών του ομίλου αναμένεται να ξεπεράσει τα 2,5 δισ. ευρώ, τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) τα 187,5 εκατ. ευρώ (περιθώριο EBITDA 7,5%) και οι επενδύσεις σε ΑΠΕ και ΣΔΙΤ το 1 δισ. ευρώ.

Στόχος του ομίλου είναι να αναλάβει νέα έργα σε Ελλάδα και Ρουμανία, ύψους άνω των 18 δισ. ευρώ τα επόμενα χρόνια, που θα έρθουν να προστεθούν στο υπάρχον ανεκτέλεστο υπόλοιπο των 5 δισ. ευρώ. Ο όμιλος σε σχέση με το 2023 προσδοκά ότι θα εξαπλασιάσει τα έσοδά του (412 εκατ. ευρώ έσοδα το 2023) και θα αυξήσει 12 φορές περίπου τα EBIΤDA του από 16 εκατ. ευρώ πέρυσι στα 200 εκατ. ευρώ το 2026.

Η τρέχουσα αποτίμηση της μετοχής είναι σε ιδιαίτερα υψηλά επίπεδα, της τάξεως των 5 φορών σε όρους τιμής προς ίδια κεφάλαια (P/BV), ενώ σε όρους Ρ/Ε η αποτίμηση ξεπερνά τις 100 φορές.

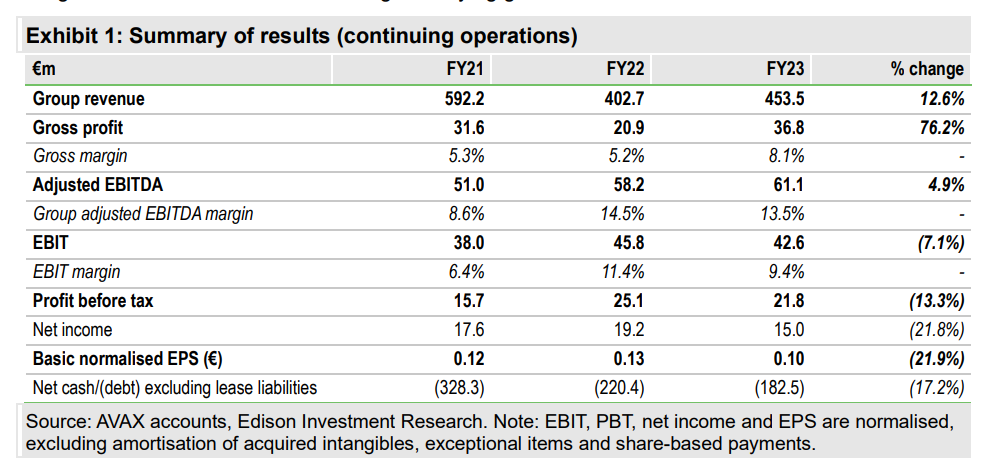

Για τον όμιλο της ΑΒΑΞ, o ανεξάρτητος οίκος ανάλυσης Edison που παρακολουθεί τη μετοχή προβλέπει ότι το 2025, τα έσοδα του ομίλου θα διαμορφωθούν στα 835 εκατ. ευρώ, με τα κέρδη EBITDA στα 105 εκατ. ευρώ περίπου και το καθαρό χρέος στα 155 εκατ. ευρώ.

Ο οίκος πρόσφατα χαμήλωσε τις προβλέψεις του για φέτος για τα έσοδα στα 733,7 εκατ. ευρώ από 850,9 εκατ. ευρώ πριν και στα κέρδη ανά μετοχή από το 0,33 ευρώ σε 0,23 ευρώ. Ακόμα όμως και βάσει αυτών των εκτιμήσεων, η αποτίμηση της μετοχής είναι στις 6,3 φορές σε όρους Ρ/Ε και μόλις 4,4 φορές σε όρους EV/EBITDA, με τη μερισματική απόδοση στο 5,5%.

Οι παραπάνω εκτιμήσεις, ωστόσο, αναμένεται να αλλάξουν υπό το πρίσμα της πρόσφατης απόφασης από το διαιτητικό δικαστήριο. Ο όμιλος ΑΒΑΞ έχασε τη διαιτησία στην κόντρα με τον Λίβανο και η απόφαση του διαιτητικού δικαστηρίου θα αποτυπωθεί στα οικονομικά αποτελέσματα της εταιρείας στο α’ εξάμηνο του 2024.

Η εταιρεία ανακοίνωσε ότι αναμένεται να επιφέρει συνολική λογιστική ζημία ύψους 16 εκατ. ευρώ, ενώ η όποια ταμειακή επίπτωση θα είναι της τάξης του 1,3 εκατ. ευρώ.

Σε τεχνικούς όρους, η μετοχή της Ιntrakat είναι σε ξεκάθαρα ανοδικό trend, με την αντίσταση στη μετοχή να είναι τα προηγούμενα υψηλά της μετοχής στην περιοχή των 5,6 ευρώ. Έχοντας προεξοφλήσει τόσο υψηλό growth στα τρέχοντα επίπεδα αποτίμησης, η διοίκηση θα πρέπει να φέρει εις πέρας το απαιτητικό guidance για το 2026.

Η στήριξη στη μετοχή σε όλο το προηγούμενο ανοδικό κανάλι από τον Μάρτιο πέρυσι είναι ο εκθετικός κινητός μέσος όρος των 90 ημερών (ΕΚΜΟ 90 ημερών), στα επίπεδα του οποίου κάνει πράξεις η μετοχή το τελευταίο χρονικό διάστημα.

Για τη μετοχή της ΑΒΑΞ, η αγορά αντέδρασε αρνητικά στην είδηση της διαιτησίας με τη χώρα του Λιβάνου, ωστόσο, βρήκε στήριξη στη σημαντική περιοχή του 1,32 ευρώ ανά μετοχή και έκτοτε έχει αντιδράσει ανοδικά.

Πέραν του 1,32 ευρώ ανά μετοχή, σημαντικό επίπεδο χαμηλότερα είναι και το 1,23 ευρώ. Στο ανοδικό σκέλος τώρα, οι δύο ΕΚΜΟ των 90 και 200 ημερών συγκλίνουν στο 1,50 ευρώ και ανοδική διάσπασή τους θα δώσει «καύσιμο» στη μετοχή έως τα πρόσφατα υψηλά του 1,66 ευρώ.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία