H αμερικανική τράπεζα Goldman Sachs συμπεριλαμβάνει τον νέο έκτακτο φόρο στις εκτιμήσεις της για το 2024 και το 2025 για τη HELLENiQ ENERGY και τη Motor Oil, καθώς στις 20 Ιουνίου, το ελληνικό υπουργείο Οικονομικών ανακοίνωσε την πρόθεσή του να επιβάλει εφάπαξ φόρο στα κέρδη των διυλιστηρίων για το 2023 (παρόμοιο με το 2022) για συνολικό ποσό 300 εκατ. ευρώ.

«Περιλαμβάνουμε 150 εκατ. ευρώ πρόσθετου φόρου εισοδήματος για τη HELLENiQ ENERGY και τη Μotor Oil στα οικονομικά στοιχεία του τρίτου φετινού τριμήνου και πληρωμές στο τέταρτο φετινό τρίμηνο έως το δεύτερο τρίμηνο του επόμενου έτους», εξηγεί η επενδυτική τράπεζα.

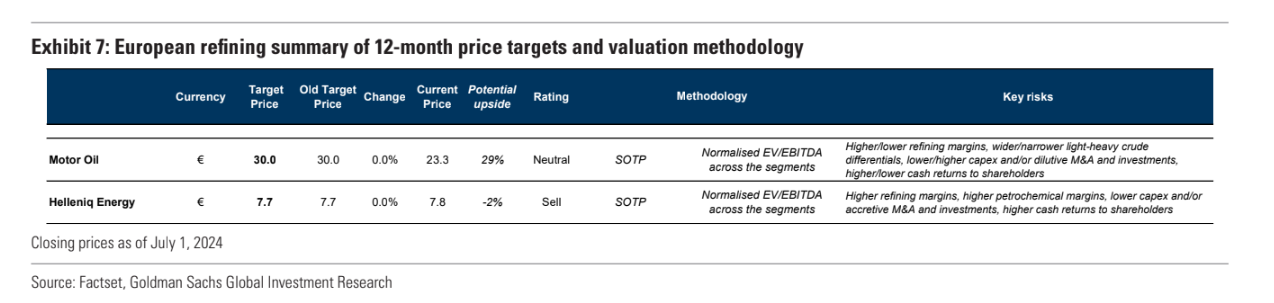

«Οι τιμές-στόχοι και οι συστάσεις για τις δύο εταιρείες παραμένουν αμετάβλητες. Για τη HELLENiQ, η σύσταση είναι πώληση (sell) και η τιμή-στόχος τα 7,7 ευρώ με αρνητικό περιθώριο 2% και για τη Μotor Oil τα 30 ευρώ με περιθώριο ανόδου 29% και ουδέτερη σύσταση».

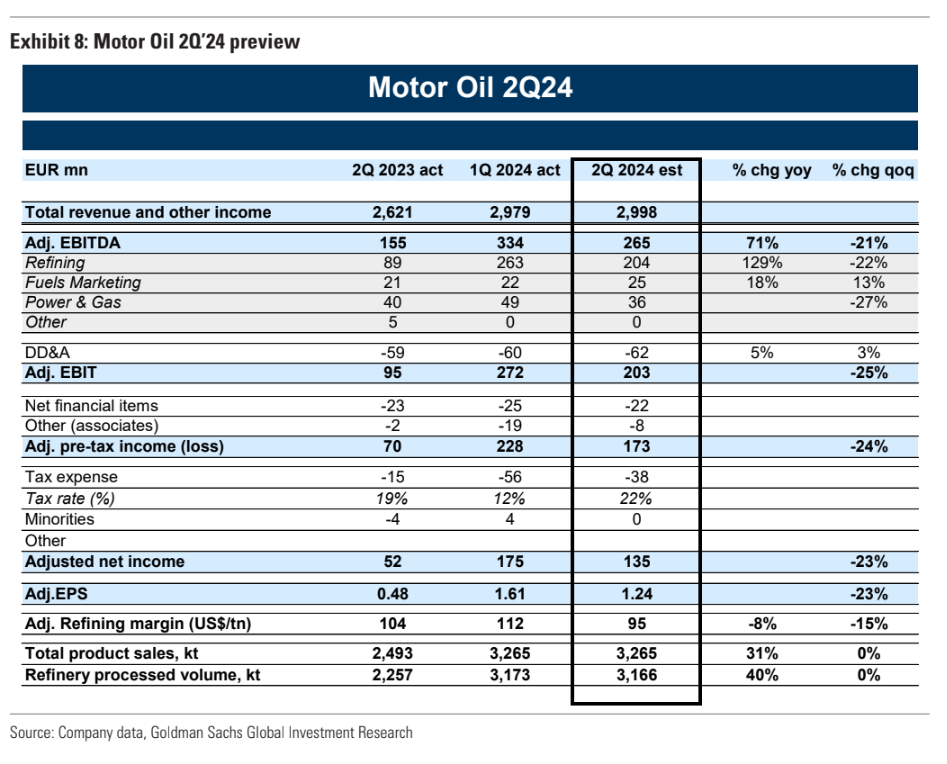

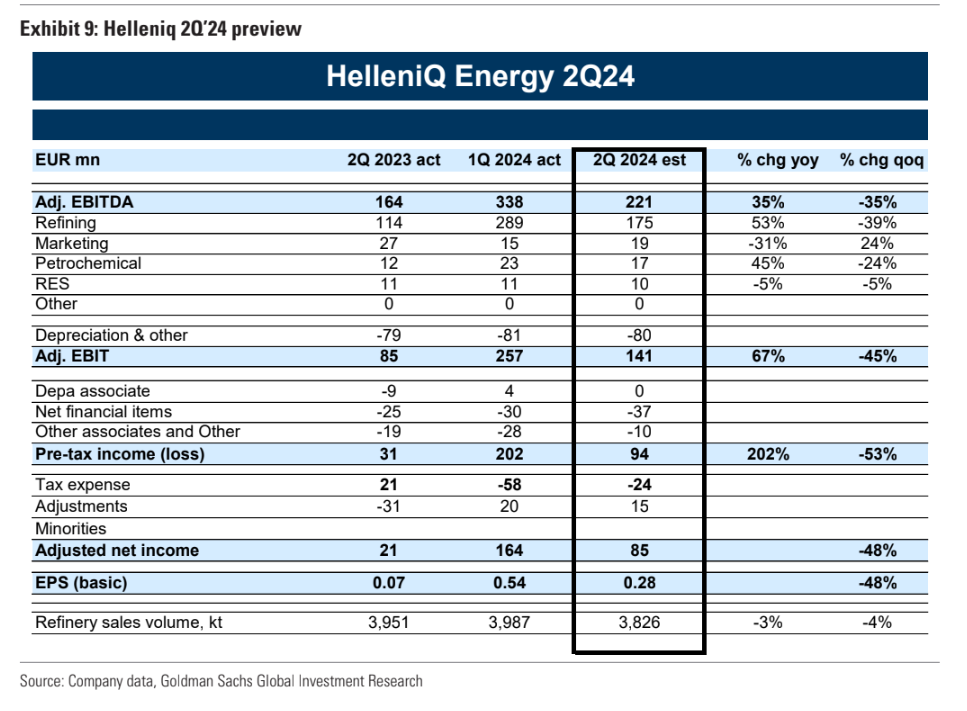

Η Goldman Sachs βλέπει ομαλοποίηση των περιθωρίων κέρδους λόγω της υψηλότερης προσφοράς και των αποθεμάτων. «Πραγματοποιούμε περίπου +8%/+2/+1% αλλαγές στις εκτιμήσεις EBITDA κατά μέσο όρο για το 2024/2025/2026 ενόψει των αποτελεσμάτων του δεύτερου τριμήνου, ενσωματώνοντας τις πιο πρόσφατες προσδοκίες μας για το περιθώριο διύλισης της Μotor Oil και της HELLENiQ ENERGY. Οι εκτιμήσεις μας για τα κέρδη ανά μετοχή για το 2024 αναθεωρούνται προς τα κάτω κατά περίπου 30% για το 2024, λόγω της ενσωμάτωσης έκτακτων φόρων», εξηγεί η τράπεζα.

«Αναφορικά με τη Μotor Oil, διατηρούμε την «ουδέτερη» διαβάθμισή μας λόγω της υπεραπόδοσης των μετοχών της σε σχέση με την υπόλοιπη κάλυψή μας το 2022-2023. Αυτή η απόδοση έχει υποστηριχθεί από ένα ισχυρό μακροοικονομικό περιβάλλον διύλισης. Η Mοtοr Oil έχει επίσης επεκταθεί στην παραγωγή από ανανεώσιμες πηγές ενέργειας μέσω συγχωνεύσεων και εξαγορών (η επιχείρηση ΑΠΕ της Ελλάκτωρ με τα 493 MW λειτουργικής δυναμικότητας), αυξάνοντας τη δυναμικότητα της εταιρείας σε ΑΠΕ σε 839 MW μέχρι το τέλος του 2023, έναντι 279 MW το 2021», εξηγεί η τράπεζα.

«Η εταιρεία στοχεύει επί του παρόντος σε περίπου 2 GW σε ΑΠΕ δυναμικότητα και 250 εκατ. ευρώ EBITDA από τις ανανεώσιμες πηγές ενέργειας έως το 2030. Ενώ εμείς αναγνωρίζουμε το υψηλής ποιότητας, υψηλής πολυπλοκότητας σύστημα διύλισης της εταιρείας, καθώς και την αναβάθμιση της επιχειρηματικής της δραστηριότητας ανανεώσιμων πηγών ενέργειας, θεωρούμε τα τρέχοντα επίπεδα αποτίμησης, σε γενικές γραμμές, να αντανακλούν αυτό το γεγονός».

«Για τη HELLENiQ ENERGY, η σύσταση για τη μετοχή είναι «πώληση». Με βάση τις εκτιμήσεις μας για το 2025, η HELLENiQ ENERGY διαπραγματεύεται κάτω από τη μέση απόδοση ελεύθερων ταμειακών ροών (FCF) των ομοειδών εταιρειών και με περίπου 6 φορές μέσο δείκτη EV/EBITDA, πάνω από τον πολλαπλασιαστή του 2025 της Μotor Oil και του δικού της μέσου όρου στο μέσον του κύκλου, σύμφωνα με την Goldman Sachs».

«Παραμένουμε με αξιολόγηση πώλησης (sell), δεδομένης της λιγότερο ελκυστικής σχετικής αποτίμησής της, καθώς αναμένουμε εξομάλυνση του περιθωρίου κέρδους και υψηλότερο κόστος χρέους (περίπου το 75% του χρέους έχει κυμαινόμενα επιτόκια), που θα οδηγήσουν σε εξομάλυνση των κερδών μέχρι το 2024».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς