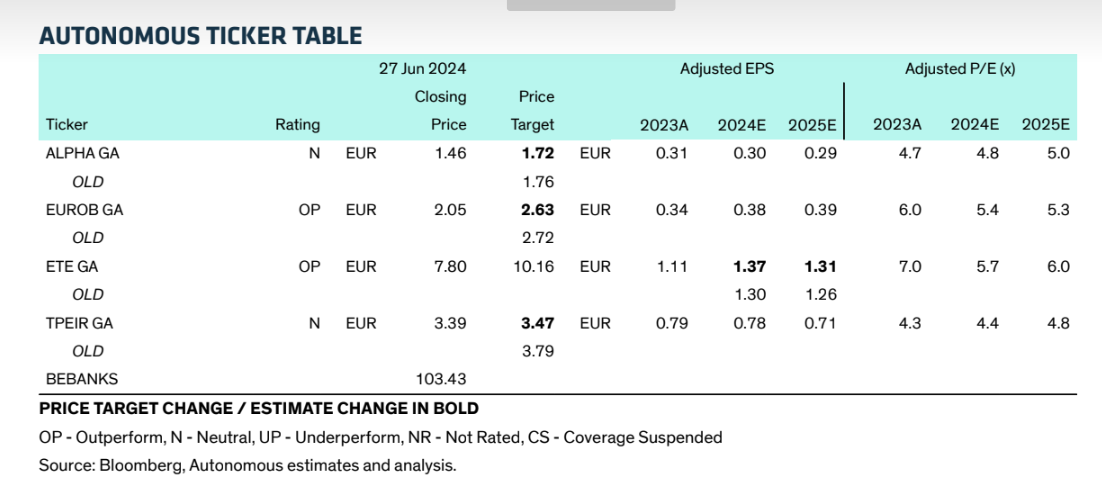

Η Autonomous Research προχωράει σε μικρή μείωση στις τιμές-στόχους των ελληνικών τραπεζών, καθώς μειώνει ελαφρώς τις μακροπρόθεσμες προβλέψεις της για την αποδοτικότητα των ελληνικών τραπεζών.

Πιο συγκεκριμένα, μειώνει 8% την τιμή-στόχο της Τράπεζας Πειραιώς στα 3,47 ευρώ από 3,79 ευρώ και διατηρεί την ουδέτερη σύσταση, 3% για την Alpha Bank με νέα τιμή-στόχο το 1,72 ευρώ από 1,76 ευρώ πριν και διατηρεί την ουδέτερη σύσταση, 2% για τη Eurobank με νέα τιμή-στόχο στα 2,63 ευρώ από 2,72 ευρώ πριν και διατηρεί τη σύσταση υπεραπόδοσης (outperform) και χωρίς αλλαγές για την Εθνική Τράπεζα με την τιμή- στόχο να διατηρείται στα 10,16 ευρώ ανά μετοχή και τη σύσταση υπεραπόδοσης να διατηρείται.

«Αναμένουμε ότι οι ελληνικές τράπεζες θα μετατραπούν σε συνεπείς μετοχικές επενδύσεις μετά από μια μακρά περίοδο καταστροφής της αξίας. Υποθέτουμε ότι η πρόσφατη αναβάθμιση των προβλέψεων της Τράπεζας Πειραιώς για το 2024 θα ακολουθηθεί από τις υπόλοιπες στις ανακοινώσεις του δεύτερου τριμήνου.

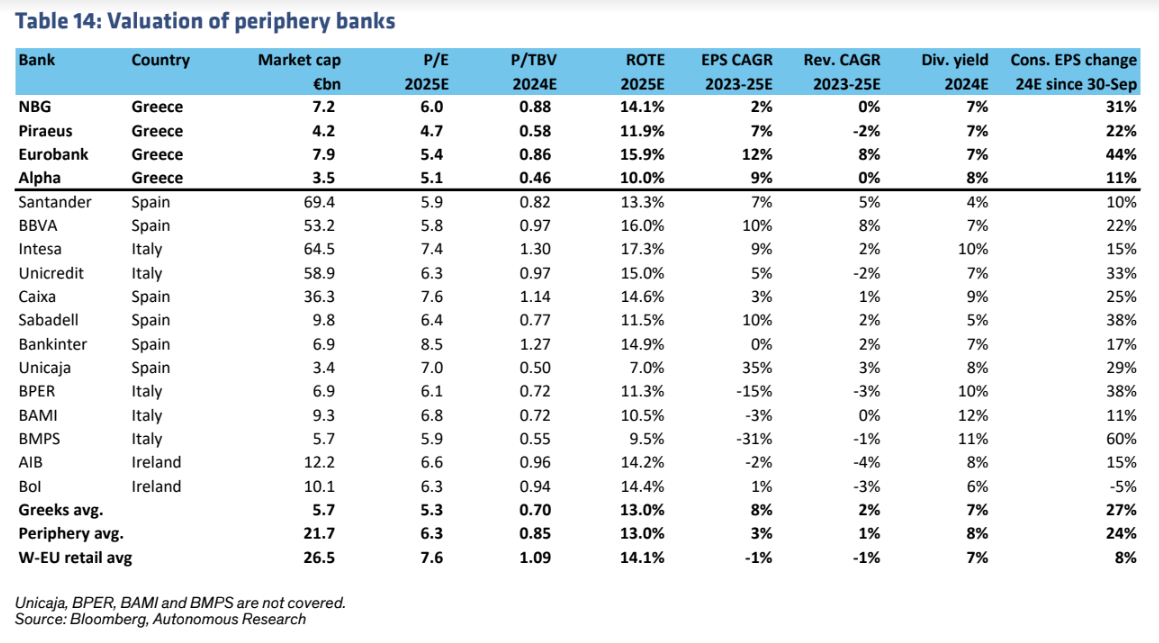

Προτιμούμε να ‘παίξουμε’ στην Ελλάδα μέσω της Εθνικής Τράπεζας, καθώς διαθέτει ένα από τα καλύτερα δίκτυα καταθέσεων στην Ευρώπη και τη Eurobank, όπου πιστεύουμε ότι η άνοδος από την εξαγορά της κυπριακής τράπεζας Ελληνική Τράπεζα υποτιμάται. Πιστεύουμε ότι η Εθνική Τράπεζα και η Eurobank (και οι δύο με αξιολόγηση υπεραπόδοσης) είναι ελκυστικές, ακόμη και με μερισματικές πληρωμές του μέσου όρου του κλάδου (το βασικό μας σενάριο έως το 2025), δεδομένου του περιθωρίου για εκπλήξεις στα κέρδη λόγω περιθωρίου κέρδους.

Στην περίπτωση της Eurobank, η αγορά έχει υποτιμήσει την εξαγορά της Ελληνικής Τράπεζας στην Κύπρο. Ο ελληνικός τραπεζικός τομέας είναι ελκυστικός, γιατί πρόκειται για μια συγκεντρωμένη τραπεζική αγορά και πολύ σταθερή καταθετική βάση που οδηγεί σε ελαστική πορεία του καθαρού επιτοκιακού περιθωρίου, το περιθώριο για επιτάχυνση της αύξησης των δανείων, καθώς η μακρά περίοδος χαμηλών επενδύσεων αντιστρέφεται και, τέλος, υπάρχουν ευνοϊκές προοπτικές για την πιστωτική ποιότητα μετά την εκτεταμένη εξυγίανση του ισολογισμού», εξηγεί ο οίκος.

«Βλέπουμε μια αξιόπιστη υπόθεση για τη διανομή μερίσματος των ελληνικών τραπεζών, που θα φτάσει τον μέσο όρο του κλάδου (50% περίπου) τα επόμενα δύο χρόνια, σε γενικές γραμμές, σύμφωνα με το consensus και το guidance των τραπεζών. Ωστόσο, η ανάλυσή μας υποδηλώνει ότι οι προοπτικές απόδοσης κεφαλαίου έχουν προεξοφληθεί.

Οι αξιολογήσεις υπεραπόδοσης (outperform) για την Εθνική Τράπεζα και τη Eurobank δεν εξαρτώνται από θετικές μερισματικές εκπλήξεις. Οι εκτιμήσεις μας για τα κέρδη ανά μετοχή είναι +4% με 7% υψηλότερα από το consensus στην Εθνική Τράπεζα και τη Eurobank. Η τρέχουσα αποτίμηση των δύο μετοχών είναι σε γενικές γραμμές σύμφωνη με τις 0,9 φορές τον μέσο όρο των δεικτών P/TBV των τραπεζών της περιφέρειας, αλλά προβλέπουμε υψηλότερους δείκτες αποδοτικότητας ROTE 14% με 16% το 2025 έναντι του μέσου όρου 13% της περιφέρειας, παρά το γεγονός ότι τα ίδια κεφάλαια των ελληνικών τραπεζών περιλαμβάνουν σχετικά υψηλά ποσά αναβαλλόμενων φορολογικών απαιτήσεων (DTAs)», συνεχίζει ο οίκος.

To αγκάθι των αναβαλλόμενων φορολογικών απαιτήσεων (DTAs)

H Autonomous Research αφιερώνει μεγάλο μέρος του report για την ανάλυση των αναβαλλόμενων φορολογικών απαιτήσεων (DTAs) των ελληνικών τραπεζών. «Οι αναβαλλόμενες φορολογικές πιστώσεις έχουν αναδειχθεί ως η τελευταία κύρια κληρονομιά των ελληνικών τραπεζών από την κρίση. Οι επενδυτές συζητούν για το πόσο γρήγορα μπορούν οι ελληνικές τράπεζες να αυξήσουν τις διανομές κεφαλαίου και κατά πόσον οποιοδήποτε πλεόνασμα κεφαλαίου θα παραμείνει παγιδευμένο για μεγάλο χρονικό διάστημα», εξηγούν οι αναλυτές της Autonomous Research.

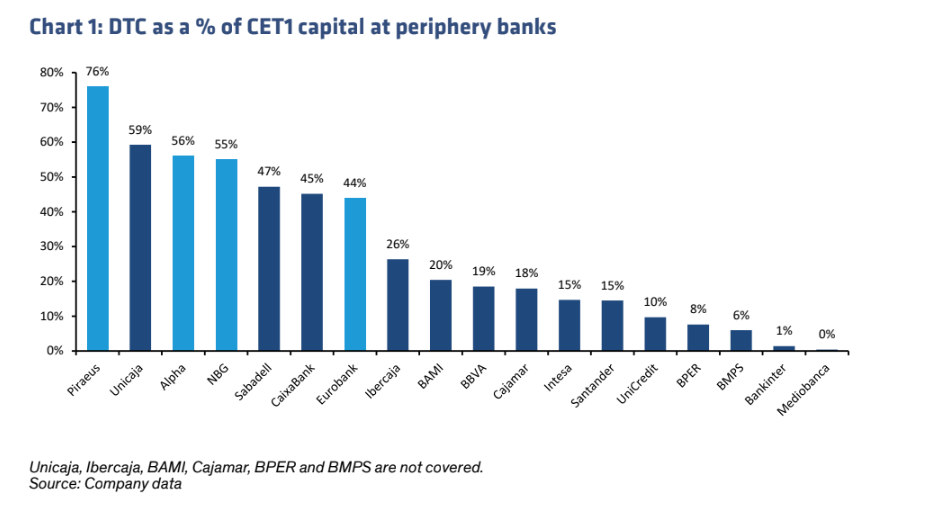

Αναφορικά με το γιατί τα DTCs είναι μεγάλη υπόθεση για τις ελληνικές τράπεζες, η Autonomous εξηγεί ότι οι ελληνικές τράπεζες έχουν πολύ περισσότερες αναβαλλόμενες φορολογικές απαιτήσεις στους ισολογισμούς τους από οποιαδήποτε άλλη τράπεζα στην Ευρώπη, συμπεριλαμβανομένων άλλων χωρών της περιφέρειας. Ο τομέας κατέχει αναβαλλόμενες φορολογικές πιστώσεις (DTCs) ύψους 12,9 δισ. ευρώ στο τέλος του 2023, που αντιστοιχούν στο 44% του συνολικού κεφαλαίου και επιπλέον 2,6 δισ. ευρώ DTAs περιλαμβάνονταν στο κεφάλαιο (9% του συνόλου).

Η Τράπεζα Πειραιώς κατέχει την πρώτη θέση, με DTCs που αντιστοιχούν σε 76% του κεφαλαίου CET1 της, ενώ το 44% του μεριδίου των DTCs της Eurobank είναι επίσης πολύ υψηλότερο από τις περισσότερες τράπεζες της περιφέρειας, πόσο μάλλον του ευρύτερου τομέα. Τα DTCs θα παραμείνουν σημαντικά θέματα στα κεφάλαια των τραπεζών, καθώς η γραμμική απόσβεση θα τραβήξει μέχρι το 2040-2042, ελλείψει περαιτέρω μέτρων. Οι κινητήριοι μοχλοί για τη μείωση του μεριδίου των DTCs στο κεφάλαιο είναι η γραμμική απόσβεση των DTCs και η διευρυνόμενη κεφαλαιακή βάση.

«Η παρουσία των DTCs προφανώς δεν αποτελεί ανασταλτικό παράγοντα για τη διανομή μερίσματος, γεγονός που υπογραμμίζεται από τις αρχές Ιουνίου και την έγκριση των πρώτων μερισματικών πληρωμών των ελληνικών τραπεζών μετά την κρίση. Αλλά βρίσκεται στο μυαλό των ρυθμιστικών αρχών, όταν εξετάζουν τη διανομή κεφαλαίου από τις ελληνικές τράπεζες.

Στα τέλη Μαρτίου, ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας ανέφερε ότι η ΕΚΤ λαμβάνει υπόψη της τα DTCs μεταξύ άλλων παραγόντων κατά τη διαδικασία έγκρισης των μερισμάτων. Σε μια παρόμοια σημείωση, η τελευταία έκθεση της Τράπεζας της Ελλάδος για τη χρηματοπιστωτική σταθερότητα του Απριλίου σημειώνει ότι "η ποιότητα των προληπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών παραμένει χαμηλή", δεδομένου του υψηλού ποσοστού των DTCs και άλλων DTAs. Διοργανώνουμε ένα call με επενδυτές σήμερα, με τον κ. Ιωάννη Τσικριπή, Διευθυντή Χρηματοοικονομικής Εποπτείας στην Τράπεζας της Ελλάδος, για το συγκεκριμένο θέμα», καταλήγει η Autonomous Research.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς