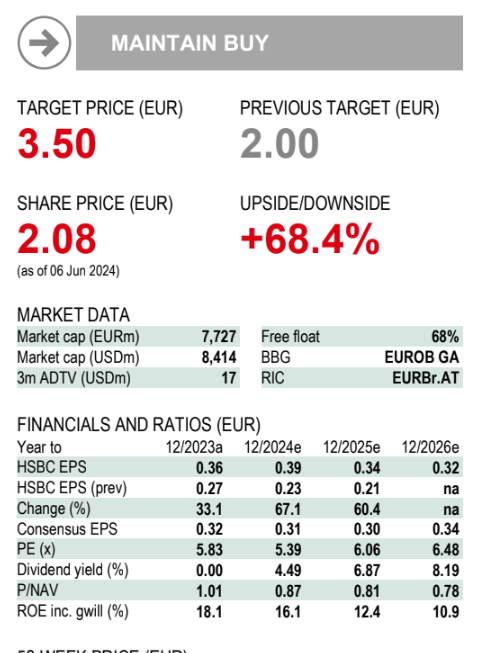

Η βρετανική τράπεζα HSBC αυξάνει την τιμή στόχο για τη μετοχή της Eurobank στα 3,50 ευρώ από 2,00 ευρώ πριν με τη σύσταση αγοράς να διατηρείται. Οι καταλύτες για την αύξηση της τιμής στόχου είναι η αυξημένη συμμετοχή στην Ελληνική Τράπεζα και οι ευνοϊκές συνθήκες που επικρατούν στην αγορά της Ελλάδας.

Η μετοχή, σύμφωνα με τις νεότερες εκτιμήσεις της HSBC, είναι ελκυστικά αποτιμημένη με δείκτες αποτίμησης 0,8 φορές τον δείκτη P/BV και 6 φορές τον δείκτη P/E για το 2025, ενώ η υποβολή προσφοράς για το υπόλοιπο της Ελληνικής Τράπεζας θα αποτελέσει ένα ακόμα θετικό στοιχείο για τη μετοχή.

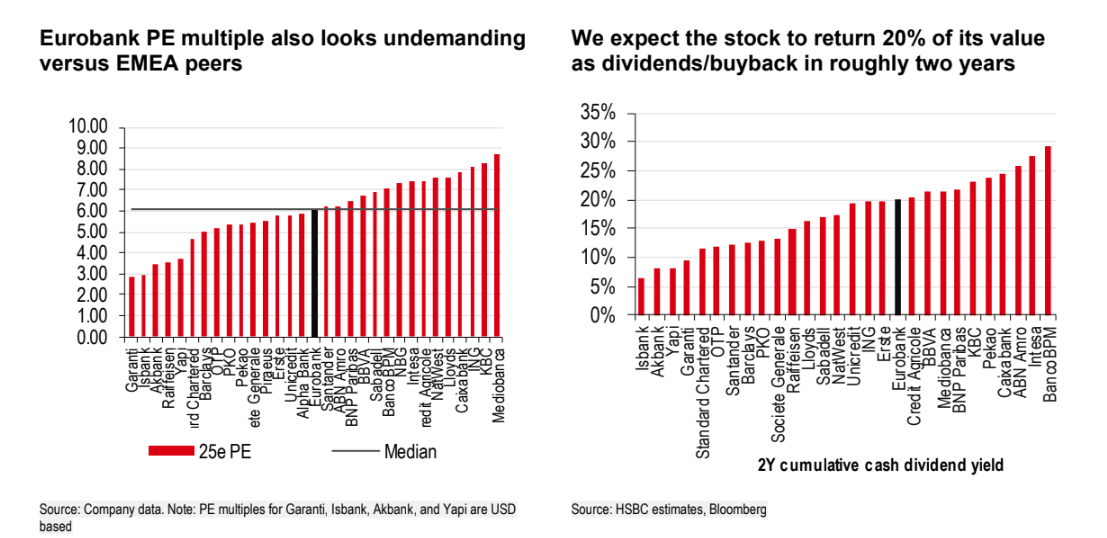

Ο οίκος αυξάνει την πρόβλεψη για την αύξηση στα επαναλαμβανόμενα κέρδη της τράπεζας σε 67% και 61% για τα έτη 2024 και 2025 και προβλέπει μια πιο ανθεκτική προοπτική για τα καθαρά έσοδα από τόκους από ότι προηγουμένως. Σχετικά με τις νεότερες εκτιμήσεις της, η Eurobank εμφανίζει έναν διατηρήσιμο βιώσιμο δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων (RοTE) στο 14% μετά τις αφαιρέσεις των πλεοναζόντων κεφαλαίων, ενώ η συνολική αμοιβή των μετόχων των επόμενων δύο ετών κατά 20% καθιστά την επενδυτική πρόταση ‘ενδιαφέρουσα’.

«Επαναβεβαιώνουμε τη σύσταση αγοράς με νέο στόχο τιμής στα 3,50 ευρώ (από 2,00 ευρώ): Εκτιμούμε την τραπεζική αξία για τις δραστηριότητες της Eurobank σε 1,0x τον δείκτη P/TBV, καθώς το προσαρμοσμένο στο υπερβάλλον κεφάλαιο ROTE ανταποκρίνεται στο κόστος κεφαλαίων μας (COE στο 14,0%). Επιπρόσθετα, έρχονται τα μερίσματα και τα πλεονάζοντα κεφάλαια που φέρνουν τον πολλαπλασιαστή στόχο μας (P/TBV) για τη μετοχή στις 1,35 φορές την εκτίμησή μας για το 2025. Αυτό συνεπάγεται αξιοπρεπές περιθώριο ανόδου σε απόλυτο και σχετικό επίπεδο όρους, καθώς οι μετοχές διαπραγματεύονται επί του παρόντος σε έναν πολλαπλασιαστή για το 2025 της τάξης των 0,82 φορών ε όρους P/TBV, χαμηλότερα από τις πολωνικές τράπεζες και τις τουρκικές τράπεζες και 15% περίπου χαμηλότερα από τον μέσο όρο των ευρύτερων τραπεζών των αναδυόμενων αγορών. Ο πολλαπλασιαστής P/E 6,1 φορές του 2025 μας φαίνεται επίσης μη απαιτητικός», καταλήγει η HSBC.

Μετά και τα ισχυρά αποτελέσματα τριμήνου και το πράσινο φως στη διανομή μερισμάτων από τον SSM, πολλοί οίκοι βλέπουν υψηλά περιθώρια re-rating για τους τραπεζικούς τίτλους.

Το μέρισμα

Την προηγούμενη εβδομάδα, η Eurobank ανακοίνωσε ότι έλαβε έγκριση από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) στις 5.6.2024 για να καταβάλει μέρισμα σε μετρητά ύψους €342 εκ., ή €0,0933 ανά μετοχή. Το ποσό αυτό αντιστοιχεί σε ποσοστό διανομής 30% επί των Καθαρών Κερδών του έτους 2023.

Το γεγονός αυτό αποτελεί ένα σημαντικό ορόσημο καθώς σηματοδοτεί την πρώτη διανομή μερίσματος μετά από 16 χρόνια, υπογραμμίζοντας την ευρωστία και το καλά διαφοροποιημένο λειτουργικό μοντέλο της Eurobank, το οποίο εστιάζει στη δημιουργία αξίας για τους μετόχους της.

Η έγκριση δόθηκε σε συνέχεια αίτησης που υποβλήθηκε από τη Eurobank, στο πλαίσιο των ισχυρών οικονομικών επιδόσεων και της επιτυχούς ολοκλήρωσης στρατηγικών πρωτοβουλιών. Ο Δείκτης κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET 1 Capital Ratio), προσαρμοσμένος για το προτεινόμενο μέρισμα, ανέρχεται σε 16,4% κατά την 31 Μαρτίου 2024, σημαντικά υψηλότερος των εποπτικών απαιτήσεων.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία