Η άποψη της αμερικανικής τράπεζας για το τι οδήγησε την απόδοση των τραπεζικών μετοχών κατά την τελευταία εβδομάδα (-5% κατά μέσο όρο) και κατά το τελευταίο τρίμηνο (Τράπεζα Πειραιώς/Alpha Bank/Eurobank/Εθνική Τράπεζα αποδόσεις -7%/-2%/+9%/+15% αντίστοιχα) είναι ότι η απόδοση της περασμένης εβδομάδας μπορεί να εξηγηθεί από την επέκταση των αποδόσεων των δεκαετών κρατικών ομολόγων της Ελλάδας, ενώ η απόδοσή τους το τελευταίο τρίμηνο (εξαιρουμένης της προηγούμενης εβδομάδας) ήταν ισχυρότερη για τις τράπεζες που πρότειναν υψηλότερες μερισματικές πληρωμές για το 2023.

Αν και η απόφαση της ΕΚΤ για τα μερίσματα αναμένεται, οι Τράπεζα Πειραιώς/Alpha Βank/Eurobank/Εθνική Τράπεζα έχουν προτείνει 10%/20%/30%/30% ποσοστό επιστροφής στους μετόχους τους, το οποίο αντιστοιχεί σε μερισματική απόδοση της τάξης του 2%/3,5% περίπου/5% περίπου/5% περίπου.

«Αναμένουμε ότι η έγκριση του μερίσματος από την ΕΚΤ στις αρχές Ιουνίου θα λειτουργήσει ως θετικός καταλύτης για τις ελληνικές τράπεζες και στο βασικό μας σενάριο αναμένουμε ότι όλες οι ελληνικές τράπεζες θα καταβάλουν τις προτεινόμενες πληρωμές.

Σε σχετική βάση, θα περιμέναμε μια ισχυρότερη θετική αντίδραση στην έγκριση για τις Τράπεζα Πειραιώς και Alpha Βank, ενώ πιο συγκρατημένη για τις ΕΤΕ/Εurobank, λαμβάνοντας υπόψη τη σχετική υπεραπόδοσή τους τους τελευταίους μήνες», επισημαίνει η τράπεζα.

Τι εξηγεί την υποαπόδοση των μετοχών των ελληνικών τραπεζών

Οι ελληνικές τράπεζες σημείωσαν πτώση κατά μέσο όρο 5% την τελευταία εβδομάδα, η οποία συσχετίστηκε με την αύξηση των αποδόσεων των κρατικών ομολόγων πρόσφατα κατά περίπου 10 μ.β. τις 1-2 εβδομάδες και κατά περίπου 20 μ.β. τις τελευταίες 4 εβδομάδες.

Αυτό συνέβη παράλληλα με μια σειρά μακροοικονομικών δημοσιεύσεων που υποδείκνυαν υψηλότερο ή ελαφρώς υψηλότερο πληθωρισμό στην Ευρώπη (Ισπανία, Γερμανία, Ευρωζώνη) από ό,τι αναμενόταν.

Οι οικονομολόγοι της GS αναμένουν ότι το Διοικητικό Συμβούλιο θα μειώσει τα επιτόκια πολιτικής κατά 25 μ.β. στη συνεδρίαση αυτής της εβδομάδας στις 6 Ιουνίου, αλλά σημείωσαν ότι ο μετέπειτα ρυθμός χαλάρωσης παραμένει αβέβαιος υπό το πρίσμα των σταθερότερων εισερχόμενων στοιχείων και των επιφυλακτικών σχολίων. Σημείωσαν ότι, αφενός, η ανάπτυξη, ο πυρήνας του πληθωρισμού και η αύξηση των μισθών ήταν κάπως ισχυρότερα από ό,τι αναμενόταν, γεγονός που υποδηλώνει αύξηση των προβλέψεων για τον πληθωρισμό.

Από την άλλη πλευρά, μια ουσιωδώς υψηλότερη πορεία των επιτοκίων και ένα ελαφρώς ισχυρότερο ευρώ είναι πιθανό να επιβαρύνουν τις προβλέψεις για τον πληθωρισμό. Συνολικά, οι οικονομολόγοι της GS αναμένουν πλέον πληθωρισμό 2,4% το 2024 (+0,1 ποσοστιαίες μονάδες από τον Μάρτιο), 2,1% το 2025 (+0,1 ποσοστιαίες μονάδες) και 1,9% το 2026 (αμετάβλητος).

Σημειώνει επίσης ότι στις ΗΠΑ, οι οικονομολόγοι της μετέφεραν την πρόβλεψή τους για την πρώτη μείωση των επιτοκίων τον Σεπτέμβριο (από τον Ιούλιο), επικαλούμενοι το σχόλιο της Fed ότι η περικοπή του Ιουλίου θα απαιτούσε όχι μόνο καλύτερους αριθμούς για τον πληθωρισμό, αλλά και σημαντικές ενδείξεις εξασθένισης της δραστηριότητας των εργασιακών δεδομένων της αγοράς.

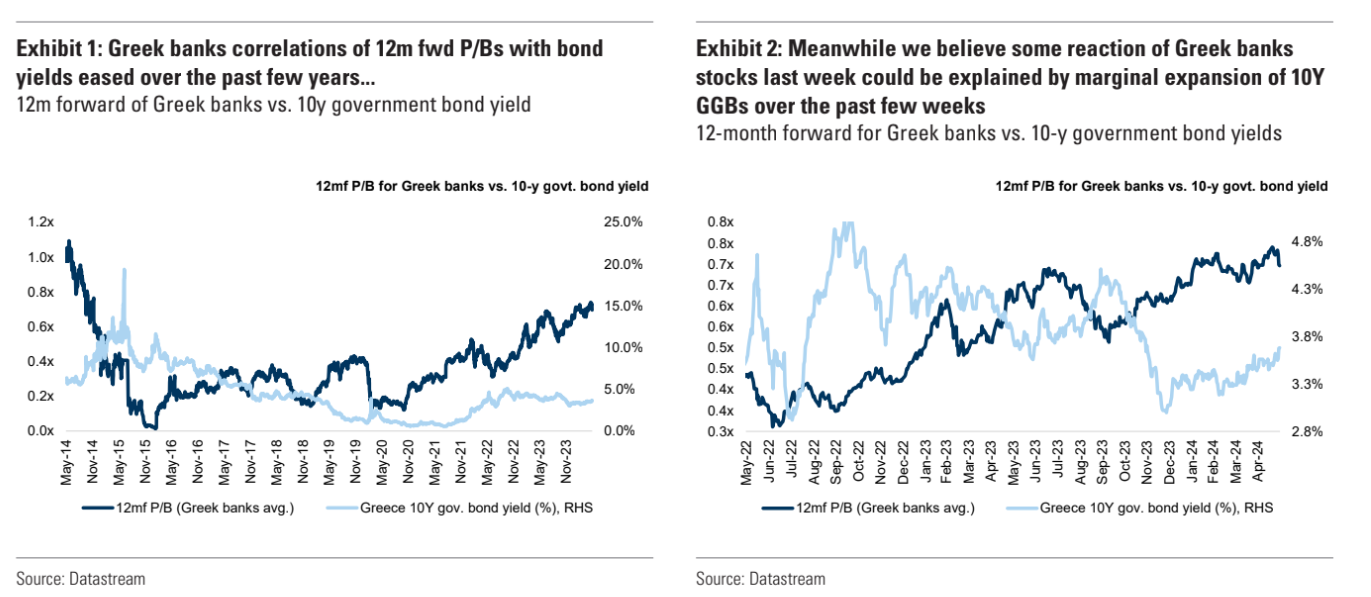

Η συσχέτιση μεταξύ των αποδόσεων των ομολόγων και του δείκτη P/B των ελληνικών τραπεζών έχει μειωθεί τα τελευταία χρόνια, εν μέσω προόδου στη δημοσιονομική εξυγίανση, με αρκετές επακόλουθες αναβαθμίσεις της Ελλάδας σε καθεστώς επενδυτικής βαθμίδας και ουσιαστικής αναστροφής των ισολογισμών των ελληνικών τραπεζών με τα μη εξυπηρετούμενα ανοίγματα που πλέον συγκλίνουν πιο κοντά στα μέσα ευρωπαϊκά επίπεδα. Σημειώνει η GS, ωστόσο, ότι η αντίδραση των ελληνικών τραπεζών την περασμένη εβδομάδα συνέπεσε με την επέκταση των αποδόσεων των ομολόγων.

Οι επιδόσεις μετοχών τους τελευταίους 3 μήνες είναι πτώση για την Τράπεζα Πειραιώς 7% (δείκτης P/B 0,6x), η Alpha Bank σημείωσε πτώση 2% (P/B 0,5x), η Eurobank σημείωσε άνοδο 9% (P/B 0,9x) και η Εθνική Τράπεζα σημείωσε άνοδο 15% (P/B 0,9x).

Σε επίπεδο ισολογισμού, η GS σημειώνει ότι ο κίνδυνος υψηλότερων για μεγαλύτερο χρονικό διάστημα επιτοκίων της ΕΚΤ έχει αμφίδρομη επίδραση στα καθαρά επιτοκιακά περιθώρια και στους δείκτες αποδοτικότητας των τραπεζών:

(1) τα υψηλότερα επιτόκια θα πρέπει να στηρίξουν τα υποκείμενα περιθώρια δανείων-καταθέσεων των ελληνικών τραπεζών, γεγονός που είναι θετικό για τον δείκτη ROTE,

(2) αλλά θα αυξήσει επίσης το τριμηνιαίο κόστος των αντισταθμίσεων που επιβάλλουν οι τράπεζες μέσω των συμβάσεων ανταλλαγής επιτοκίων, για τις οποίες οι τράπεζες λαμβάνουν ένα σταθερό επιτόκιο, ενώ πληρώνουν ένα κυμαινόμενο επιτόκιο συνδεδεμένο με το επιτόκιο της ΕΚΤ, εν αναμονή των μειώσεων των επιτοκίων.

Όσον αφορά την ποιότητα του ενεργητικού, ο οίκος σημειώνει ότι οι ελληνικές τράπεζες καταγράφουν σε μεγάλο βαθμό αρνητικό καθαρό σχηματισμό μη εξυπηρετούμενων δανείων (NPEs) τα τελευταία τρίμηνα (με τον δείκτη NPE να μειώνεται διαδοχικά) και δεν βλέπει κίνδυνο για αποκλίσεις σε αυτή την τάση. Ο οίκος εκτιμά ότι ο δείκτης NPEs θα υποχωρήσει προς το 2% με 3% το 2026-2027, σε εναρμόνιση με τον ευρωπαϊκό μέσο όρο.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς