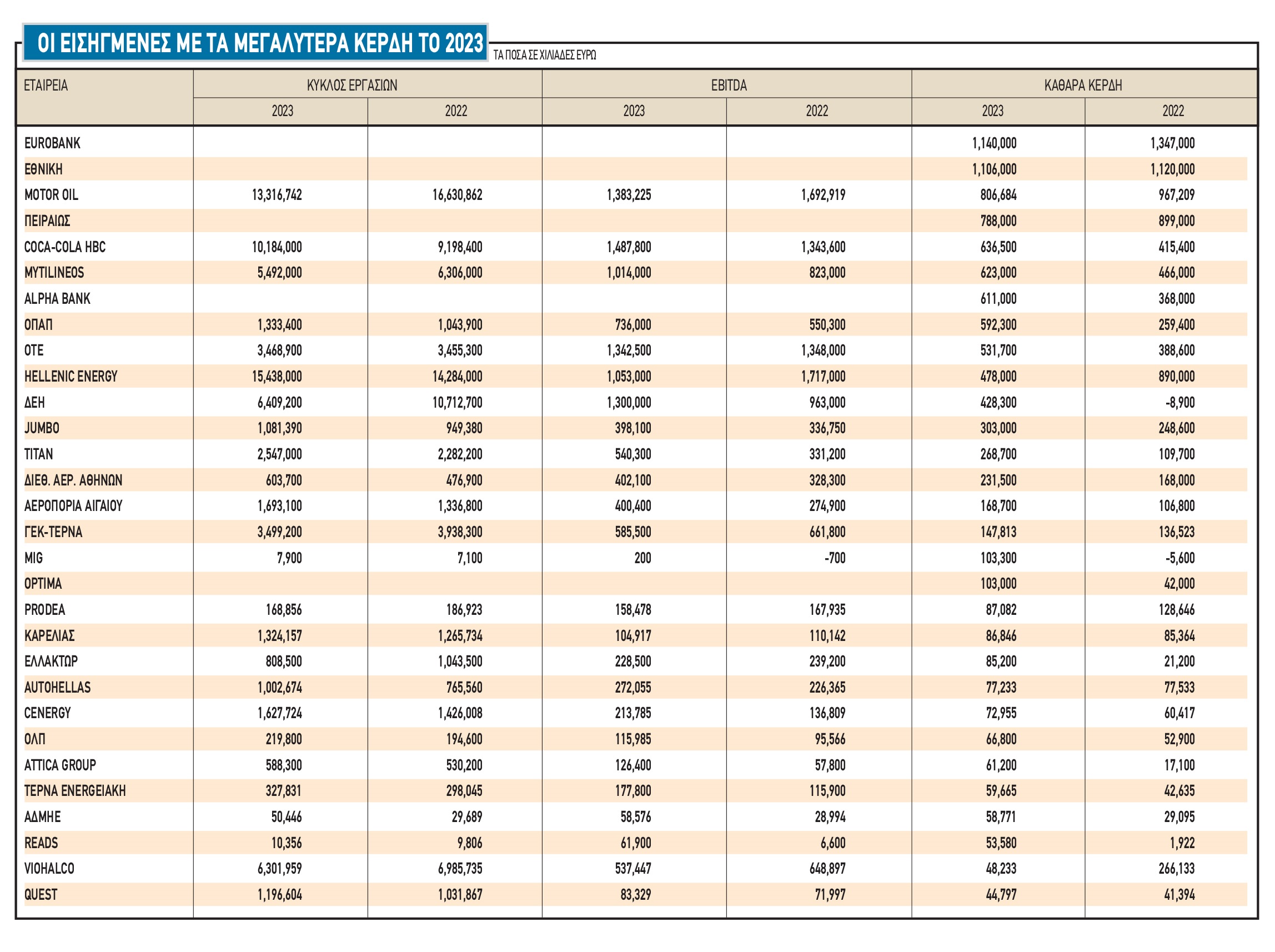

Τα περσινά καθαρά κέρδη των εισηγμένων εταιρειών ξεπέρασαν με χαρακτηριστική άνεση την αντίστοιχη επίδοση του 2022. Οι τράπεζες επανέλαβαν λίγο-πολύ τις επιδόσεις του 2022, χωρίς όμως αυτή τη φορά το στήριγμα των έκτακτων κερδών της χρονιάς εκείνης. Όσο για τις μη τραπεζικές εισηγμένες, έτρεξαν με +21%.

Η ουσία είναι ότι, μετά και τα αποτελέσματα αυτά, παρά τη μεγάλη άνοδο που έχουν σημειώσει οι τιμές των μετοχών κατά την τελευταία πενταετία, ο μέσος δείκτης P/E στο Χ.Α. βρίσκεται σε χαμηλότερα επίπεδα, δείχνοντας πως οι αποτιμήσεις των ελληνικών μετοχών είναι σήμερα «φθηνότερες» από τότε.

Κανένα στοιχείο υπερτίμησης του Χ.Α. δεν προκύπτει ούτε και από τον δείκτη μερισματικής απόδοσης, καθώς οι φετινές χρηματικές διανομές έχουν ήδη ξεπεράσει τα 2,5 δισ. ευρώ και αναμένεται να κυμανθούν μεταξύ 3,5 και 4 δισ. ευρώ στο σύνολο της χρονιάς.

Αλλά ακόμη και σε κλάδους που πολλοί θεωρούσαν «φούσκα» όπως η πληροφορική, έρχεται μια σειρά από deals, με τους αγοραστές να δίνουν ζεστό χρήμα και να αγοράζουν τις μετοχές του κλάδου σε ακόμη πιο υψηλά επίπεδα από αυτά της υποτιθέμενης «φούσκας».

Από την άλλη πλευρά, ωστόσο, τα πράγματα δεν είναι όλα ρόδινα, καθώς οι προκλήσεις είναι αρκετές και το σκηνικό θα μπορούσε κάτω από προϋποθέσεις να θεωρηθεί ως ασταθές και αναστρέψιμο.

Υπερτιμημένο ή υποτιμημένο;

Υπάρχουν αρκετοί τρόποι για να αξιολογήσει κάποιος επενδυτής τα πράγματα στο Χρηματιστήριο της Αθήνας. Ο ένας είναι να συγκρίνει τα τρέχοντα επίπεδα του Γενικού Δείκτη με αυτά της προηγούμενης πενταετίας (έχει σημειωθεί άνοδος 86,9%) και πόσο μάλλον με τα αντίστοιχα της προηγούμενης δεκαετίας. Σε αυτή την περίπτωση διαπιστώνει μια… τρελή άνοδο και ενδεχομένως να φοβάται πως μιλάμε για «φούσκα» ή έστω για ένα αρκετά υπερτιμημένο χρηματιστήριο.

Αντίθετα, μια άλλη θεώρηση των πραγμάτων θα μπορούσε να οδηγήσει στο συμπέρασμα ότι οι μετοχές στο Χ.Α. είναι αρκετά υποτιμημένες. Για παράδειγμα, με βάση την τρέχουσα χρηματιστηριακή αξία του Χ.Α. κοντά στα 100 δισ. ευρώ και την αθροιστική κερδοφορία των 144 εισηγμένων το 2023 στα 10,51 δισ. ευρώ, προκύπτει ένας μέσος δείκτης P/E στο 9,52. Αν τώρα δεν συμπεριλάβουμε τις τράπεζες, η συνολική κεφαλαιοποίηση του Χ.Α. υπολογίζεται στα 75,5 δισ. ευρώ, η αθροιστική καθαρή κερδοφορία στα 6,73 δισ. ευρώ και ο δείκτης P/E στο 11,1 (είναι μάλιστα αρκετά χαμηλότερος αν υπολογιστεί μόνο για τις κερδοφόρες εισηγμένες εταιρείες).

Μιλάμε για ελκυστικούς μέσους δείκτες. Αν τώρα ανατρέξουμε στο 2019, θα δούμε πως 131 μη τραπεζικές εισηγμένες είχαν εμφανίσει τότε αθροιστικά κέρδη 1,67 δισ. ευρώ, δηλαδή διαπιστώνουμε πως κατά μέσο όρο, παρά τη μεγάλη αύξηση των τιμών των μετοχών στο ταμπλό του Χ.Α., ο μέσος δείκτης P/E έχει υποχωρήσει, λόγω του πολλαπλασιασμού των εταιρικών κερδών στο ενδιάμεσο χρονικό διάστημα.

Θα αυξηθεί η κερδοφορία

Η εικόνα αυτή δεν προβλέπεται να διαφοροποιηθεί μέσα στη φετινή χρονιά, καθώς οι εκτιμήσεις των αναλυτών είναι πως οι εισηγμένες εταιρείες θα καταφέρουν να ανεβάσουν ακόμη περισσότερο τις κερδοφορίες τους σε σχέση με πέρσι. Για παράδειγμα, κατά το πρώτο φετινό τρίμηνο:

- Η Mytilineos εμφάνισε αύξηση των EBITDA κατά 12% και των καθαρών κερδών της κατά 10%, με την Εθνική Χρηματιστηριακή να αναμένει μέση ετήσια αύξηση των πωλήσεων, των EBITDA και των κερδών ανά μετοχή κατά 13%, 9% και 8% αντίστοιχα έως το 2026.

- Η Coca-Cola HBC σημείωσε αύξηση εσόδων κατά 12,6% (κυρίως λόγω ανατιμήσεων, με τον όγκο των πωλήσεων να κλείνει στο +1,8%), με τη διοίκηση να βλέπει περισσότερο ισορροπημένη ανάπτυξη κατά τους επόμενους μήνες της χρονιάς.

- Ο Διεθνής Αερολιμένας Αθηνών ανακοίνωσε βελτίωση κατά 30% στα καθαρά του αποτελέσματα.

Γενικότερα, έχουν εκφραστεί για φέτος ανοδικές προοπτικές αποτελεσμάτων για τις περισσότερες εισηγμένες εταιρείες, μεταξύ των οποίων συγκαταλέγονται η Τιτάν, η Αεροπορία Αιγαίου, η Παπουτσάνης, η Cenergy, η Profile, η Κρι Κρι, η Austriacard και πολλές άλλες.

Μερίσματα 4 δισ. ευρώ

Ανάλογα ευνοϊκά συμπεράσματα προκύπτουν και από τον δείκτη της μερισματικής απόδοσης, όπου από την αρχή του 2024 μέχρι τώρα οι εισηγμένες εταιρείες έχουν καταβάλει ή έχουν εξαγγείλει χρηματικές διανομές ύψους 2,535 δισ. ευρώ. Σύμφωνα με τις εκτιμήσεις, οι χρηματικές διανομές θα ξεπεράσουν τα 3,5 δισ. ευρώ (ίσως φτάσουν και στα 4 δισ. ευρώ) μέσα στο 2024, οπότε θα μιλάμε για μια μέση μερισματική απόδοση του 3,5% έως 4%. Όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, οι χρηματικές διανομές των ετών 2017-2020 κυμαίνονταν μεταξύ 1-2,2 δισ. ευρώ, οπότε παρά την άνοδο των τιμών των μετοχών κατά τα τελευταία χρόνια, ο δείκτης της μερισματικής απόδοσης δεν φαίνεται να μεταβλήθηκε σημαντικά.

Ακόμη όμως και για εισηγμένες εταιρείες που από πολλούς θεωρούνταν ιδιαίτερα υπερτιμημένες, όπως αυτές του κλάδου πληροφορικής, είδαμε στη συνέχεια να έρχονται επενδυτές πρόθυμοι να καταβάλουν ακόμη μεγαλύτερα τιμήματα προκειμένου να τις αποκτήσουν. Ενδεικτικό είναι ότι ο πρόεδρος της Profile Χαράλαμπος Στασινόπουλος δήλωσε στους αναλυτές ότι οι δείκτες αποτίμησης της μετοχής του (π.χ. EV/κύκλος εργασιών ή EV/EBITDA) είναι πολύ πιο ελκυστικοί σε σύγκριση με αυτούς των αντίστοιχων εταιρειών του εξωτερικού, σημειώνοντας παράλληλα πως με δείκτες ανάλογους του εξωτερικού πραγματοποιήθηκαν πρόσφατα deals που αφορούσαν τρεις ελληνικές εταιρείες (δύο εντός Χ.Α. -της Entersoft και της Epsilon Net- και μία εκτός).

Η πορεία της οικονομίας

Γενικότερα, οι αισιόδοξοι παρατηρητές καλούν τους επενδυτές να μην κοιτάζουν μόνο την τιμή του Γενικού Δείκτη, αλλά να συνεξετάζουν και άλλους παράγοντες. Οι κερδοφορίες των εταιρειών βρίσκονται σε πολύ υψηλότερα επίπεδα και παράλληλα η ελληνική οικονομία βρίσκεται σε πολύ καλύτερη θέση.

Η Ελλάδα έχει αποκλιμακώσει τον δείκτη του δημόσιου χρέους της από το 200% στο 162% του ΑΕΠ, εμφανίζει συστηματικά σημαντικά πρωτογενή δημοσιονομικά πλεονάσματα, εξέδωσε πρόσφατα ομόλογο διάρκειας 30 ετών με επιτόκιο χαμηλότερο από αυτό της Ιταλίας, έχει ανακτήσει την επενδυτική βαθμίδα, τα μη εξυπηρετούμενα δάνεια των τραπεζών βρίσκεται σε μονοψήφιο ποσοστό, ενώ ο ρυθμός ανάπτυξης της οικονομίας είναι μεγαλύτερος από τον αντίστοιχο της Ευρωζώνης (έστω κι αν η κυβέρνηση αναγκάστηκε να μειώσει την αρχική φετινή της πρόβλεψη από το +2,9% στο +2,5%).

Οι προκλήσεις

Παρ’ όλα αυτά, δεν είναι όλα τα πράγματα ρόδινα. Όλα τα προαναφερθέντα βασίζονται στο κυρίαρχο σενάριο για την πορεία της διεθνούς οικονομίας, που θέλει τις εχθροπραξίες στη Μέση Ανατολή να περιορίζονται σε τοπικό επίπεδο, το διεθνές εμπόριο να αποκαθίσταται σταδιακά, την τιμή του πετρελαίου και του φυσικού αερίου να σταθεροποιούνται κοντά στα τρέχοντα επίπεδα και γενικότερα τον πληθωρισμό να αποκλιμακώνεται σταδιακά.

Ένα τέτοιο μείγμα εξελίξεων θα μπορούσε να διατηρήσει το ΑΕΠ της Ευρωζώνης σε θετικό πρόσημο και θα μπορούσε να δώσει το πράσινο φως στην Ευρωπαϊκή Κεντρική Τράπεζα προκειμένου να προχωρήσει σε τρεις έως τέσσερις μειώσεις επιτοκίων μέσα στο 2024, ξεκινώντας από τον προσεχή Ιούνιο. Ποιες επιπτώσεις όμως θα μπορούσαμε να έχουμε στην ελληνική οικονομία και στις τιμές των μετοχών του Χ.Α. αν δεν επιβεβαιωθεί το προαναφερθέν βασικό σενάριο;

Μια δεύτερη πηγή ανησυχίας έχει περισσότερο μακροπρόθεσμο χαρακτήρα και εστιάζεται στο κατά πόσο το πολιτικό σύστημα σε επίπεδο Ευρωπαϊκής Ένωσης είναι σε θέση να πάρει σοβαρές αποφάσεις πάνω σε κρίσιμα διαρθρωτικά ζητήματα (και κυρίως ποιος και πώς θα μπορούσε να χρηματοδοτήσει την υλοποίηση αυτών των αποφάσεων) σε θέματα αμυντικής πολιτικής, πράσινης μετάβασης, ενίσχυσης της ανταγωνιστικότητας της τοπικής βιομηχανίας και ευρύτερα της τοπικής παραγωγής κ.λπ. Η λήψη ενός τέτοιοι μίγματος αποφάσεων εκτιμάται ότι θα καταστεί δυσκολότερη υπόθεση μετά το αποτέλεσμα των επικείμενων ευρωεκλογών του Ιουνίου.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία