Από growth stories με ακραίες αυξήσεις των κερδών ανά μετοχή την προηγούμενη τριετία, οι ελληνικές τράπεζες μεταλλάσσονται σε value plays με χαμηλές αποτιμήσεις σε όρους κερδοφορίας (Ρ/Ε) και ενσώματης λογιστικής ή εσωτερικής αξίας (P/TBV ή Ρ/ΝΑV) για την τρέχουσα τριετία.

Οι μετοχές των ελληνικών συστημικών τραπεζών δελεάζουν πλέον τους αναλυτές και τους διαχειριστές κεφαλαίων με τις πληρωμές των μερισμάτων τους και κυρίως με τις προσδοκίες για ιδιαίτερα υψηλές πληρωμές την ερχόμενη διετία.

Μετά την πορεία επαναξιολόγησής τους από την αύξηση των κερδών, καθώς τα θεμελιώδη μεγέθη παραμένουν ισχυρά, η αγορά προσδοκά ότι έχει έρθει η ώρα πληρωμής των μερισμάτων για πρώτη φορά από το 2008, γεγονός που θα πρέπει να στηρίξει τις μετοχές τους και να διευρύνει τους επενδυτές που θα ασχοληθούν με το επενδυτικό τους στόρι. Η επιστροφή σε πληρωμές στους μετόχους ολοκληρώνουν εν ολίγοις το στόρι της επιστροφής στην κανονικότητα και εξαλείφει όλες τις συζητήσεις για την ποιότητα των κεφαλαίων τους.

Η αγορά για τις τραπεζικές μετοχές προσανατολίζεται ήδη προς τα αποτελέσματα του πρώτου τριμήνου του έτους που θα ανακοινώσουν οι τράπεζες τις επόμενες ημέρες, αλλά και τις πληρωμές των μερισμάτων. Κι αυτό επειδή η κινητήριος δύναμη για την πορεία τους δεν θα είναι τόσο η αύξηση των προβλέψεων των αναλυτών για τα κέρδη ανά μετοχή για τη φετινή και την επόμενη χρήση, αλλά η αύξηση των μερισμάτων και των μερισματικών αποδόσεων.

Οι δείκτες διανομής μερισμάτων θα αυξηθούν προς τα ευρωπαϊκά επίπεδα τα επόμενα έτη, ανοίγοντας τον δρόμο για την βελτίωση των μερισματικών αποδόσεων, οι οποίες θα πρέπει να αυξηθούν από 4% για τα κέρδη της περασμένης χρονιάς σε 9,1% κατά μέσο όρο για το 2026.

Δείκτες αποτίμησης-Μερισματική απόδοση

Η Εθνική Τράπεζα είναι διαπραγματεύσιμη με πολλαπλασιαστή P/TBV 0,84 φορές για την περίοδο 2024-2026 και πολλαπλασιαστή Ρ/Ε 6,50 φορές. Η μερισματική της απόδοση για τα έτη 2024-2026 προβλέπεται από τους αναλυτές σε 5,51% έως 7,52%, συνδυασμένη με την υψηλότερη μέση αποδοτικότητα RοA.

Η Alpha Bank, από την πλευρά της είναι διαπραγματεύσιμη με πολλαπλασιαστή P/TBV 0,54 φορές για την περίοδο 2024-2026 και πολλαπλασιαστή Ρ/Ε 5,28 φορές, πιθανότατα η χαμηλότερη μεταξύ των τεσσάρων τραπεζών. Η μερισματική της απόδοση για τα έτη 2024-2026 προβλέπεται από τους αναλυτές σε 4,81% έως 11,06%!

Η Eurobank φαίνεται να αποτιμάται με μέσο πολλαπλασιαστή P/TBV την περίοδο 2024-2026 στις 0,83 φορές, με γνώμονα την υψηλότερη έναντι όλων απόδοση ιδίων κεφαλαίων σε 12,5% κατά μέσο όρο. Ο μέσος πολλαπλασιαστής κερδοφορίας είναι στις 5,89 φορές με την τράπεζα να προσφέρει μερισματικές αποδόσεις από 5% έως 7,5%.

Για την Τράπεζα Πειραιώς, η οποία είναι η δεύτερη χαμηλότερα αποτιμημένη, εμφανίζει μέσο δείκτη την περίοδο 2024-2026 P/TBV στις 0,65 φορές και σε όρους Ρ/Ε σε 5,3 φορές. Η μερισματική απόδοσή της προβλέπεται σε 3,4% το 2024 και 10,2% το 2026.

Το στοιχείο-καταλύτης

Από τα στοιχεία φαίνεται ότι, μετά τις ανακοινώσεις για το 2023 και τα guidances των διοικητικών ομάδων, οι τραπεζικοί αναλυτές έχουν αυξήσεις τις εκτιμήσεις για τα κέρδη ανά μετοχή των τραπεζών την προσεχή περίοδο 2024-2026, βάζοντας τον πήχη σε παραπλήσια επίπεδα με τα πεπραγμένα του 2023. Ο ρυθμός αύξησης των κερδών ανά μετοχή ήταν το στοιχείο-καταλύτης της πορεία των ελληνικών τραπεζικών μετοχών τα δύο προηγούμενα έτη, με την άνοδο των κερδών να διασφαλίζουν και τις επιδόσεις στο ταμπλό του Χ.Α.

Υπό την προϋπόθεση ότι οι τραπεζικές μετοχές θα επιτύχουν αυτά που οι διοικήσεις υποσχέθηκαν και οι αναλυτές προσδοκούν, το στοίχημα για το περαιτέρω re-rating των μετοχών τους φαίνεται ότι θα κερδηθεί, εκτός κι αν υπάρξουν σημαντικά εξωτερικά σοκ που θα αλλάξουν τις συνθήκες.

Πού στηρίχθηκε το ράλι

Η σχέση μεταξύ της ανόδου των κερδών ανά μετοχή και των τιμών στο ταμπλό του Χ.Α. είναι παραπάνω από εμφανής. Για την περίοδο του Απριλίου του 2022 έως και τον Απρίλιο του 2024, οι τέσσερις συστημικές τράπεζες έχουν σημειώσει άνοδο που είναι παραπλήσια των αυξήσεων των εκτιμήσεων για τα κέρδη ανά μετοχή του 2024.

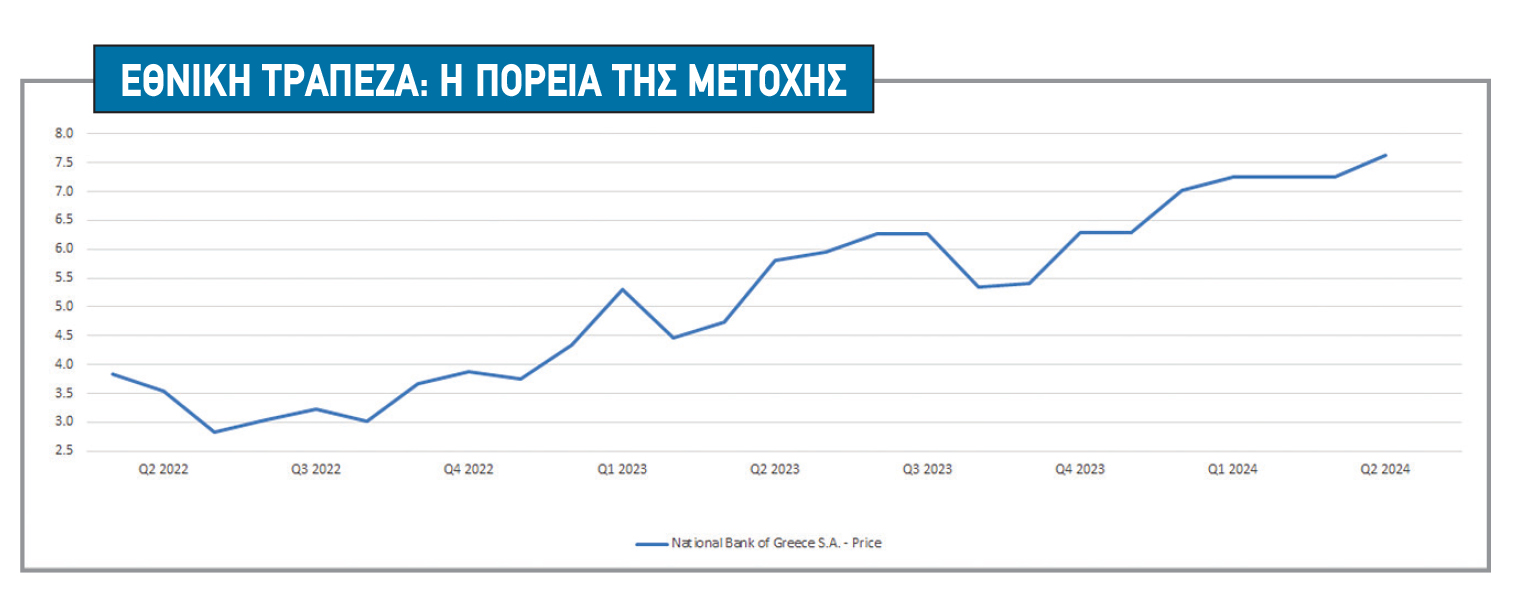

Για την Εθνική Τράπεζα, η άνοδος της μετοχής από τον Απρίλιο του 2022 έως τώρα είναι της τάξεως του 100%, από τα 3,8 ευρώ περίπου στα 7,6 ευρώ περίπου. Η άνοδος των εκτιμήσεων των αναλυτών για τα κέρδη ανά μετοχή του 2024 είναι επίσης 100%, από τα 0,62 ευρώ ανά μετοχή σε 1,22 ευρώ ανά μετοχή.

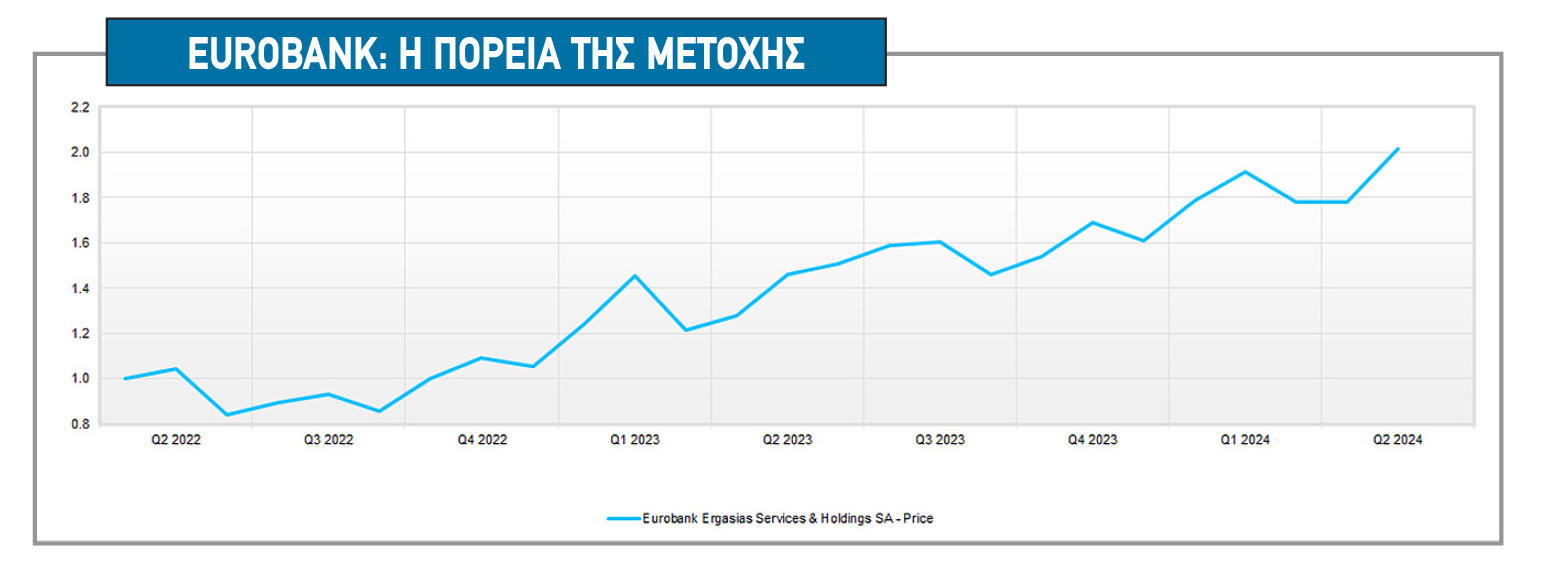

Για τη Eurobank, η άνοδος της μετοχής από τον Απρίλιο του 2022 μέχρι τα σημερινά επίπεδα είναι επίσης της τάξεως του 100%, από το 1 ευρώ περίπου στα 2 ευρώ περίπου. Η άνοδος των εκτιμήσεων των αναλυτών για τα κέρδη ανά μετοχή του 2024 είναι επίσης 100%, από τα 0,16 ευρώ ανά μετοχή σε 0,32 ευρώ ανά μετοχή.

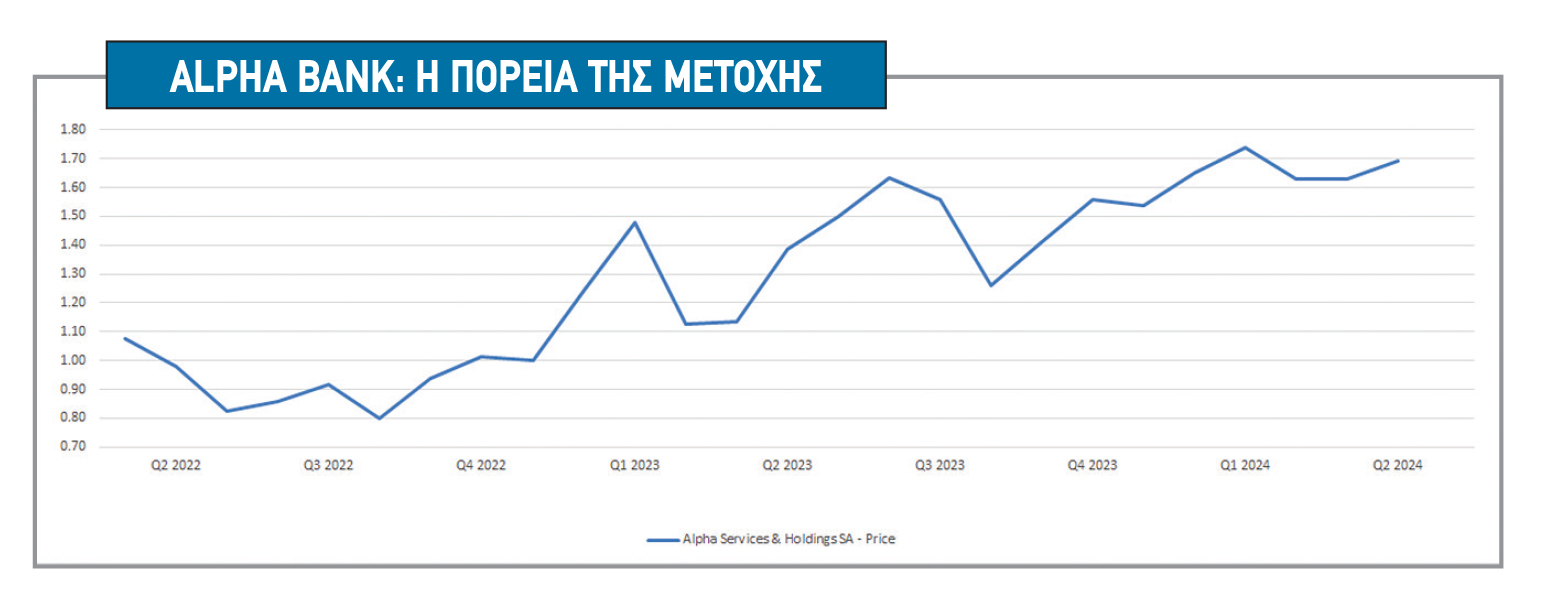

Για την Alpha Bank, η άνοδος της μετοχής από τον Απρίλιο του 2022 είναι της τάξεως του 54%, από τα περίπου 1,10 ευρώ στα 1,70 ευρώ. Η άνοδος των εκτιμήσεων των αναλυτών για τα κέρδη ανά μετοχή του 2024 είναι 50%, από τα 0,2 ευρώ ανά μετοχή σε 0,30 ευρώ ανά μετοχή. Η Alpha Bank είναι ξεκάθαρα η μετοχή που έχει υποαποδώσει το προηγούμενο διάστημα έναντι των άλλων τριών συστημικών τραπεζών. Τη δεδομένη χρονική στιγμή, η υποαπόδοσή της συνδυαστικά με τη μεγάλη συμφωνία που έχει πετύχει με τον ιταλικό τραπεζικό όμιλο της UniCredit, μπορεί να αποτελέσουν τα εχέγγυα για να καλύψει η μετοχή το χαμένο έδαφος.

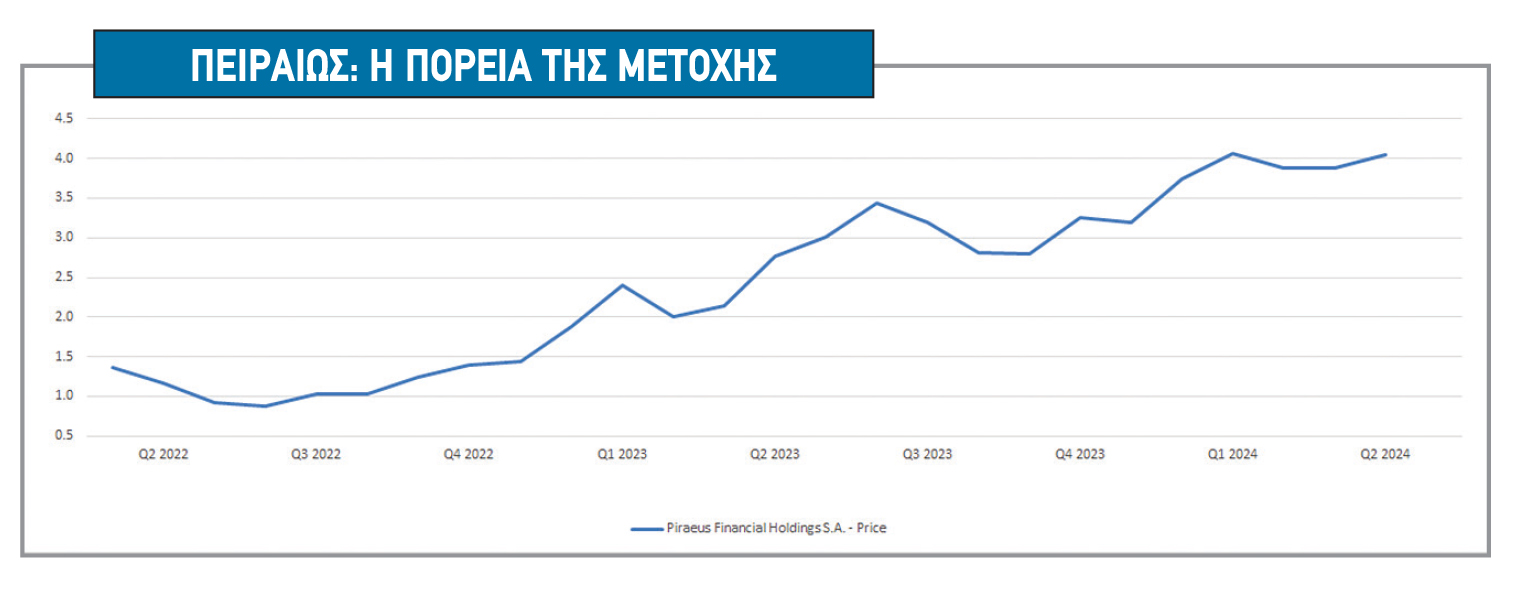

Η Τράπεζα Πειραιώς είναι ίσως μόνη τραπεζική μετοχή που δεν κινήθηκε βάσει του παραπάνω μοτίβου, καθώς η άνοδος της μετοχής για το διάστημα Απρίλιος 2022 - Απρίλιος 2024 ξεπέρασε κατά πολύ την άνοδο της αύξησης των εκτιμήσεων των κερδών ανά μετοχή.

Η άνοδος της μετοχής από τον Απρίλιο του 2022 μέχρι σήμερα είναι της τάξεως του 190%, από το 1,4 ευρώ στα περίπου 4 ευρώ. Η άνοδος των εκτιμήσεων των αναλυτών για τα κέρδη ανά μετοχή του 2024 για το ίδιο διάστημα είναι της τάξεως του 130%, από τα 0,35 ευρώ ανά μετοχή σε 0,80 ευρώ ανά μετοχή. Η διαφορά όμως είναι η πίεση που είχε δεχθεί η τιμή της μετοχής σε αυτήν την περίοδο και η οποία, από τη μετέπειτα πορεία, αποδείχθηκε λανθασμένη και υπερβολική. Επίσης, η Τράπεζα Πειραιώς, ξεκινώντας από χειρότερη βάση σε όρους κεφαλαίων έναντι των άλλων τριών τραπεζών, δικαιωματικά έχει ξεπεράσει σε αποδόσεις την πορεία των άλλων έχοντας καταφέρει να κλείσει την ψαλίδα.

* Δείτε τον παραπάνω πίνακα σε υψηλότερη ανάλυση στη στήλη Συνοδευτικό Υλικό.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία