Από την αρχή του 2022, το αφήγημα ενός μακροπρόθεσμου ενάρετου κύκλου στην ελληνική οικονομία έχει αρχίσει τώρα για πρώτη φορά να εμφανίζει τις πρώτες του σκιές, οι οποίες, σε συνδυασμό με την ευρωπαϊκή καχεξία και την ήδη μεγάλη αύξηση τιμών των μετοχών που έχει σημειωθεί στο ταμπλό του Χρηματιστηρίου, έχουν οδηγήσει το Γενικό Δείκτη σε ένα σημείο καμπής.

Ούτε και η πολιτική κατάσταση βοηθά αυτή την περίοδο. Σχεδόν δύο μήνες πριν από τις επικείμενες ευρωεκλογές, το όποιο μεταρρυθμιστικό έργο της κυβέρνησης μεταφέρεται για μετά το καλοκαίρι, ενώ το γενικότερο κλίμα πόλωσης που επικρατεί, μάλλον οδηγεί σε αναβολή παρά σε επιτάχυνση τις επενδυτικές πρωτοβουλίες και αποφάσεις.

Γενικότερα, η απουσία βραχυπρόθεσμων καταλυτών έχει οδηγήσει αρκετούς επενδυτές στο να προβλέπουν την εκκίνηση μιας πτωτικής φάσης στο Χ.Α., με τους αισιόδοξους πάντως να επιμένουν: Σύμφωνα με αυτούς, η γενικότερη εικόνα για την οικονομική πορεία της χώρας κατά τα επόμενα χρόνια δεν έχει αλλάξει και, αν παρατηρηθεί μια υποχώρηση της τάξεως των 50, ή και των 150 μονάδων, τότε μάλλον θα μιλάμε για μια ευκαιρία πρόσθετων μετοχικών τοποθετήσεων, παρά για σημάδι άτακτης οπισθοχώρησης.

Οικονομία δύο ταχυτήτων

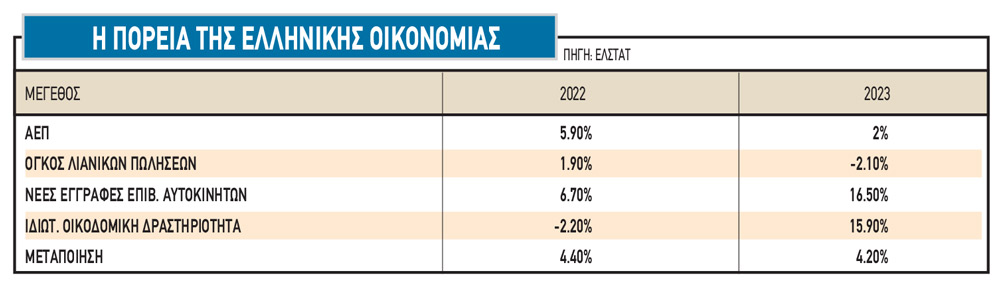

Σύμφωνα με παράγοντες της αγοράς, η ελληνική οικονομία συνεχίζει μέσα στη φετινή χρονιά την πορεία δύο ταχυτήτων που ακολούθησε κατά τη διετία 2022-2023 (βλέπε στοιχεία σχετικού πίνακα).

Από τη μια πλευρά, παρατηρείται αξιοσημείωτη αύξηση στα μέτωπα του τουρισμού, των επενδύσεων, της πληροφορικής, της οικοδομής και των συναφών επαγγελμάτων. Από την άλλη πλευρά, όμως, ορατή είναι μια κατάσταση στασιμότητας, ή και περιορισμένης κάμψης στο κομμάτι της κατανάλωσης, αλλά και μια εικόνα κόπωσης στο μέτωπο των εξαγωγών.

Αυτόν τον «δυϊσμό» στην οικονομία επιβεβαιώνουν και τα στοιχεία του ρεπορτάζ που προέρχονται από διάφορα μέτωπα:

- Ενδεικτικό της φετινής πορείας του τουρισμού είναι το ότι στον Διεθνή Αερολιμένα Αθηνών παρατηρείται κατά τους πρώτους φετινούς μήνες διψήφια ποσοστιαία αύξηση επιβατών σε σχέση με πέρσι. Πολύ καλή εικόνα επίσης παρουσιάζει και η επιβατική κίνηση της Αεροπορίας Αιγαίου.

- Ο πρόεδρος της τσιμεντοβιομηχανίας Τιτάν Δημήτρης Παπαλεξόπουλος υποστηρίζει ότι, μετά από μια κατακόρυφη πτώση της ζήτησης κατά την περίοδο της οικονομικής κρίσης, η εγχώρια αγορά τσιμέντου ανακτά σταδιακά το χαμένο έδαφος, εξέλιξη που φαίνεται ότι συνεχίζεται και φέτος.

- Στον κατασκευαστικό κλάδο το ανεκτέλεστο υπόλοιπο έργων υπερβαίνει τα 15 δισ. ευρώ και αναμένεται να αυξηθεί περαιτέρω όσο περισσότερο απορροφώνται τα κονδύλια του Ταμείου Ανάκαμψης. Ανάλογη εικόνα επικρατεί και στον κλάδο της πληροφορικής. Τόσο στις κατασκευές, όσο και στην πληροφορική η αγωνία των στελεχών του κλάδου δεν εστιάζεται στο αν θα αυξηθεί ο κύκλος εργασιών των εταιρειών τους, αλλά το αν θα μπορέσουν να εκτελέσουν τα έργα και να απορροφηθούν πλήρως τα κονδύλια της Ευρωπαϊκής Ένωσης που προορίζονται για τη χώρα. Ενδεικτική είναι η εκτίμηση του διευθύνοντος συμβούλου της CPI, Αριστείδη Παπαθάνου, πως στον χώρο της πληροφορικής δεν υπάρχει σήμερα το προσωπικό προκειμένου να τρέξουν τα έργα με τους ρυθμούς που προβλέπονται.

Από την άλλη πλευρά, ωστόσο, η ανθηρή εικόνα δεν χαρακτηρίζει το σύνολο της οικονομίας. Σύμφωνα με τον αντιπρόεδρο της AVE, Θωμά Ρούμπα, ενώ πέρσι οι πωλήσεις των super markets παρουσίασαν μείωση σε όγκο και αύξηση σε αξία λόγω του πληθωρισμού, φέτος (ιδίως μετά τα παρεμβατικά μέτρα της κυβέρνησης στα ποσοστά κέρδους των εταιρειών) αναμένεται να εμφανίσουν πτώση τόσο σε όγκο, όσο και σε αξία.

Επιπρόσθετα, τα νέα από το μέτωπο του πληθωρισμού δεν είναι ευχάριστα (με ό,τι θα μπορούσε αυτό να σημάνει για τη μελλοντική πορεία της κατανάλωσης), καθώς ο Δείκτης Τιμών Καταναλωτή επιμένει να βρίσκεται πάνω από το επίπεδο του 3%, πριμοδοτούμενος πότε από τις διεθνείς γεωπολιτικές εξελίξεις, πότε από τις επιπτώσεις της κλιματικής κρίσης και, τελευταία, από την πορεία της τιμής του πετρελαίου.

Τέλος, οι διεθνείς αγορές είναι «μουδιασμένες», επηρεάζοντας και τις ελληνικές εξαγωγές. Η ευρωπαϊκή βιομηχανία υποχωρεί, με τους οικονομολόγους να βασίζουν τις όποιες ελπίδες για ανάκαμψης της ζήτησης κάπου μέσα στο δεύτερο εξάμηνο, υπό την προϋπόθεση ότι η αγορά θα έχει πιστέψει το σενάριο των πολλαπλών μελλοντικών μειώσεων στο μέτωπο των επιτοκίων.

Με άλλα λόγια, μπορεί για φέτος να προβλέπεται ρυθμός ανάπτυξης υψηλότερος από τον μέσο ευρωπαϊκό, πλην όμως -όπως όλα δείχνουν- η ελληνική οικονομία εξακολουθεί να αντιμετωπίζει προκλήσεις και δυσκολίες και η αύξηση του ΑΕΠ θα κινηθεί αρκετά χαμηλότερα από την αρχική εκτίμηση του +2,9%.

Η επίδραση στο Χρηματιστήριο

Σ’ αυτό το περιβάλλον, ο Γενικός Δείκτης του Χ.Α. φαίνεται πως βρίσκεται σε σημείο καμπής. Οι «αρκούδες» βλέπουν μπροστά τους την απουσία θετικών καταλυτών και μια υποχώρηση τιμών μετά από το ισχυρότατο ανοδικό κύμα των τελευταίων 15 μηνών. Οι αισιόδοξοι από την πλευρά τους, θεωρούν ότι η μεγάλη εικόνα δεν έχει αλλάξει και παραμένουν θετικοί για το μέλλον των τιμών των μετοχών, ακόμη και αν μεσολαβήσει ένα διάστημα διόρθωσης.

Στα επιχειρήματα μάλιστα που προβάλλουν, συγκαταλέγονται τα παρακάτω:

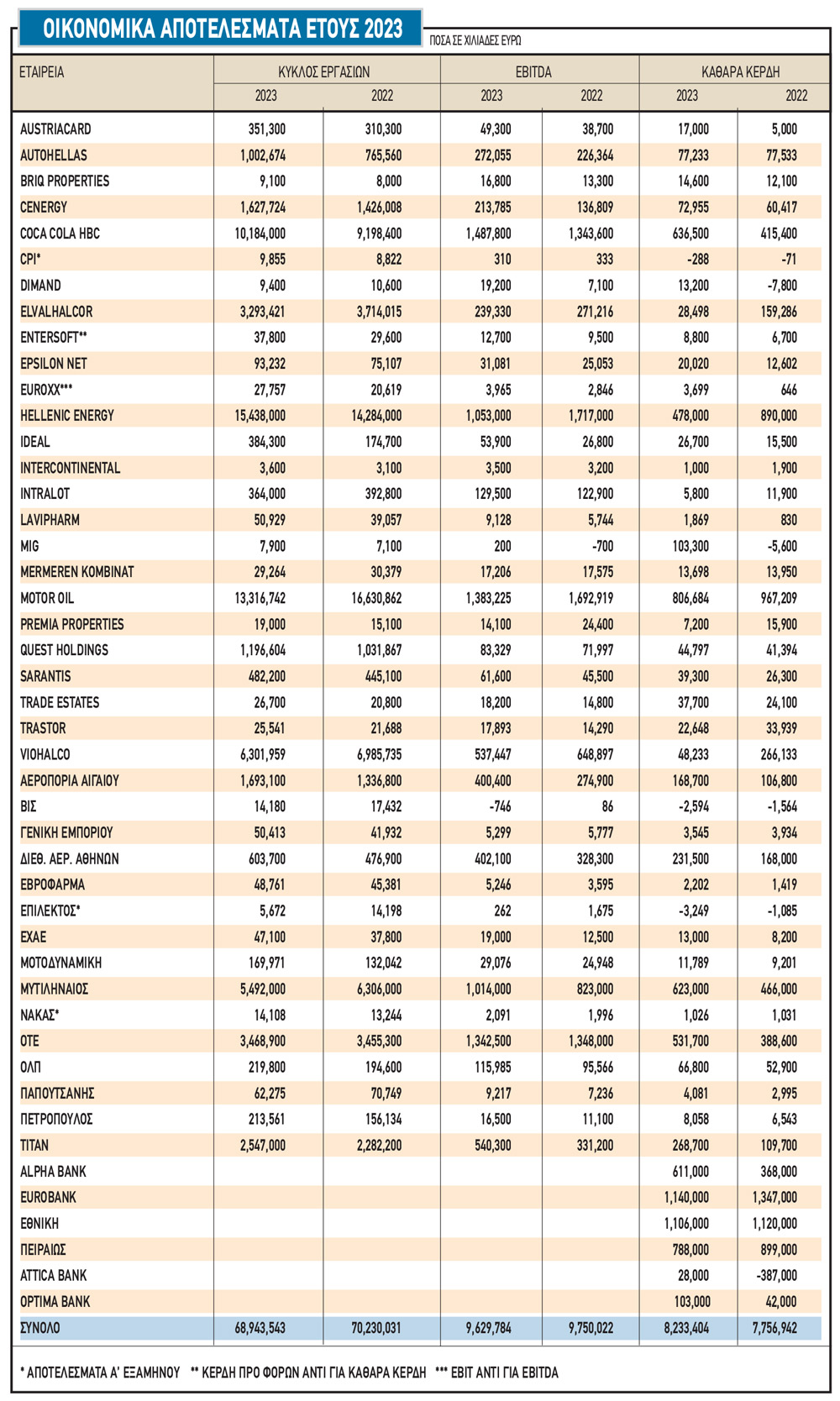

- Τα επιχειρηματικά κέρδη εξελίχθηκαν κατά το δεύτερο εξάμηνο του 2023 καλύτερα από αυτά του πρώτου μισού της περσινής χρονιάς. Έτσι, ενώ στο α’ περσινό εξάμηνο τα κέρδη των εισηγμένων εταιρειών είχαν -σε αθροιστική βάση, των τραπεζών συμπεριλαμβανομένων- υποχρεωθεί σε πτώση της τάξεως του 15%, με βάση τα μέχρι τώρα ετήσια αποτελέσματα (βλέπε σχετικό πίνακα) τα εταιρικά κέρδη εμφανίζουν άνοδο της τάξεως του 6%. Με βάση επίσης τα στοιχεία του ίδιου πίνακα, η αθροιστική κερδοφορία των 46 εισηγμένων που περιλαμβάνονται σε αυτόν διαμορφώνεται στα 8,233 δισ. ευρώ, όταν η τρέχουσα χρηματιστηριακή αξία ολόκληρου του Χ.Α. κυμαίνεται γύρω στα 95,5 δισ. ευρώ. Άρα προκύπτει ένα μέσο P/E 11,6 χωρίς να συνυπολογίσουμε στον παρονομαστή του δείκτη τα κέρδη των εισηγμένων που δεν έχουν ανακοινώσει ακόμη τα αποτελέσματά τους.

- Ακόμη κι αν ο SSM δεν επιτρέψει τελικά στις συστημικές τράπεζες να διανείμουν στους μετόχους τους τα μερίσματα που θα ήθελαν οι διοικήσεις τους (σε μια τέτοια περίπτωση η πρόβλεψη για αθροιστική διανομή 4 δισ. ευρώ από το σύνολο των εισηγμένων θα πρέπει να αναθεωρηθεί προς τα κάτω), η μέση μερισματική απόδοση του Χ.Α. θα κινηθεί κοντά ή και υψηλότερα σε σχέση με το yield των δεκαετών ομολόγων, ενώ παράλληλα τα μη διανεμηθέντα κέρδη των τραπεζών θα λειτουργήσουν θετικά στις μελλοντικές τους κερδοφορίες. Άλλωστε, οι περισσότερες εισηγμένες εταιρείες διανέμουν στους μετόχους τους ποσοστό χαμηλότερο από το 50% της καθαρής της κερδοφορίας, εξοικονομώντας έτσι πόρους για να χρηματοδοτήσουν τη μελλοντική τους ανάπτυξη μέσα από επενδύσεις και εξαγορές.

- Και, τέλος, αν η ελληνική οικονομία καταφέρνει να σημειώνει φέτος αξιοσημείωτους ρυθμούς ανάπτυξης σε ένα ιδιαίτερα δυσμενές διεθνές περιβάλλον που χαρακτηρίζεται από γεωπολιτικές αβεβαιότητες, υψηλά επιτόκια και επιμένοντα πληθωρισμό, τότε έχει μεγάλες πιθανότητες να τρέξει ταχύτερα, σε περίπτωση που τα επιτόκια αποκλιμακωθούν και οι γεωπολιτικές αβεβαιότητες αμβλυνθούν.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία