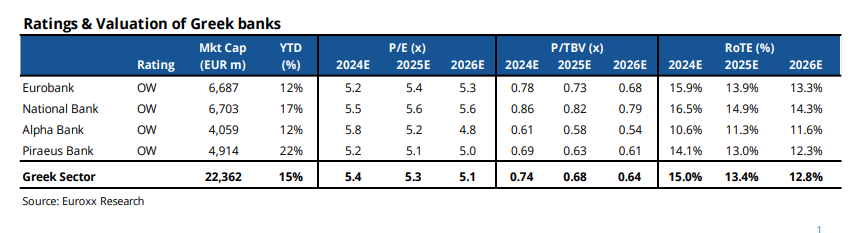

Σύσταση overweight και για τις τέσσερις συστημικές τράπεζες δίνει η Euroxx σε έκθεσή της, στην οποία ανεβάζει την τιμή-στόχο για την Τράπεζα Πειραιώς και την Εθνική, βλέποντας περιθώρια ανόδου άνω του 30%.

Ειδικότερα, η χρηματιστηριακή δίνει νέο στόχο για την ΕΤΕ τα 9,8 από 9,4 ευρώ, με το περιθώριο ανόδου να διαμορφώνεται σε 34%. Αντίστοιχα για την Πειραιώς ο νέος στόχος είναι στα 5,4 ευρώ (από 5,3), με το περιθώριο στο 39%.

Στα 2,5 ευρώ ο στόχος για τη Eurobank (περιθώριο 39%) και στα 2,40 ευρώ για την Alpha (περιθώριο 38%).

Η χρηματιστηριακή σημειώνει ότι οι προοπτικές του εγχώριου τραπεζικού κλάδου παραμένουν πολύ θετικές εν μέσω θετικών μακροοικονομικών τάσεων, της ευνοϊκής δομής της αγοράς και των χαμηλών αποτιμήσεων.

Κατά μέσο όρο, οι τράπεζες διαπραγματεύονται με Ρ/Ε στο 5 (εκτιμήσεις 2026), με discount 25-30% έναντι του ευρωπαϊκού κλάδου. Η χρηματιστηριακή θεωρεί αδικαιολόγητη την έκπτωση, δεδομένης της μεγαλύτερης αύξησης των δανείων (μέσος ετήσιος ρυθμός ανόδου 6-7%) και της ανώτερης απόδοσης ιδίων κεφαλαίων (στο 13% περίπου).

Οι τραπεζικές μετοχές παραμένουν η κορυφαία μας επιλογή από το ταμπλό καθώς βλέπουμε περιθώρια ανόδου άνω του 30% από τα τρέχοντα επίπεδα, επισημαίνει η χρηματιστηριακή.

Νέες προβλέψεις

Νέες προβλέψεις

Η χρηματιστηριακή έχει αναβαθμίσει τις προβλέψεις της μετά τις δημοσιεύσεις των αποτελεσμάτων 2023 και των business plans έως το 2026. Η Euroxx έχει αυξήσει τις εκτιμήσεις της για τα κέρδη ανά μετοχή κατά 5-7%, όντας πιο κοντά στο guidance των διοικήσεων. Οι συγκλίνουσες εκτιμήσεις των αναλυτών διαμορφώνονται ακόμη 20-30% χαμηλότερα από τα guidance και αναμένονται αναθεωρήσεις τα επόμενα τρίμηνα, τονίζει.

Η χρηματιστηριακή εκτιμά ότι οι μερισματικές αποδόσεις των τραπεζών θα ξεπεράσουν τα μέσα ευρωπαϊκά επίπεδα από το 2025 και μετά. Στο μοντέλο της υποθέτει διατηρήσιμες μερισματικές αποδόσεις στο 9-10%, όταν τα ποσοστά αποπληρωμής φτάσουν το 50% επί των κερδών.

Η Euroxx σημειώνει ότι είναι θετική και για τις τέσσερις τράπεζες αλλά βλέπει μεγαλύτερα περιθώρια ανόδου σε όρους αποτιμήσεων για τη Eurobank και την Tράπεζα Πειραιώς.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία