Η γερμανική επενδυτική τράπεζα Deutsche Bank εκτιμά ότι οι ελληνικές τράπεζες φαίνεται να επωφελούνται από πολλαπλές ευνοϊκές συγκυρίες, αποτελώντας το μέρος για πολλούς επενδυτές, μετά τα ισχυρά κέρδη και τις λαμπρές προοπτικές, λόγω της σε μεγάλο βαθμό βελτιωμένης κερδοφορίας και ανθεκτικότητας, καθώς και της βελτιωμένης ρευστότητας της αγοράς μετά τις εκποιήσεις του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ).

- Αναφορικά με τις τράπεζες και τις δυνητικές επιδόσεις, η προτίμησή μας, σημειώνει, έχει πλέον τεθεί στη Eurobank με τιμή-στόχο στα €2,55 από €2,40, δεδομένης της διαρθρωτικής της δύναμης και του σημαντικού χώρου για θετικές εκπλήξεις σε μη απαιτητικούς πολλαπλασιαστές.

- Μας αρέσει επίσης η Εθνική Τράπεζα με σύσταση αγοράς και τιμή-στόχο τα €8,95 από €8,30, λόγω της εντυπωσιακής παράδοσης και του πιθανού καταλύτη από την άμεση αγορά του μεριδίου του ΤΧΣ, ο οποίος είναι ο καλύτερος τρόπος χρήσης του πλεονάζοντος κεφαλαίου, κατά την άποψή μας.

- Διατηρούμε τις αξιολογήσεις μας για τις υπόλοιπες τράπεζες, παρά κάποιες αυξήσεις των τιμών-στόχων. Ως εκ τούτου, αξιολογούμε την Alpha Bank με τιμή-στόχο τα €2,20 από €2,15 με σύσταση αγοράς.

- Η Τράπεζα Πειραιώς παραμένει η μόνη ελληνική τράπεζα με διαβάθμιση "Hold" και με τιμή-στόχο αυξημένο σε €4,20 από €3,95, δίκαια αποτιμημένη μετά τις εξαιρετικές επιδόσεις της, με πολύ λιγότερα περιθώρια για εκπλήξεις.

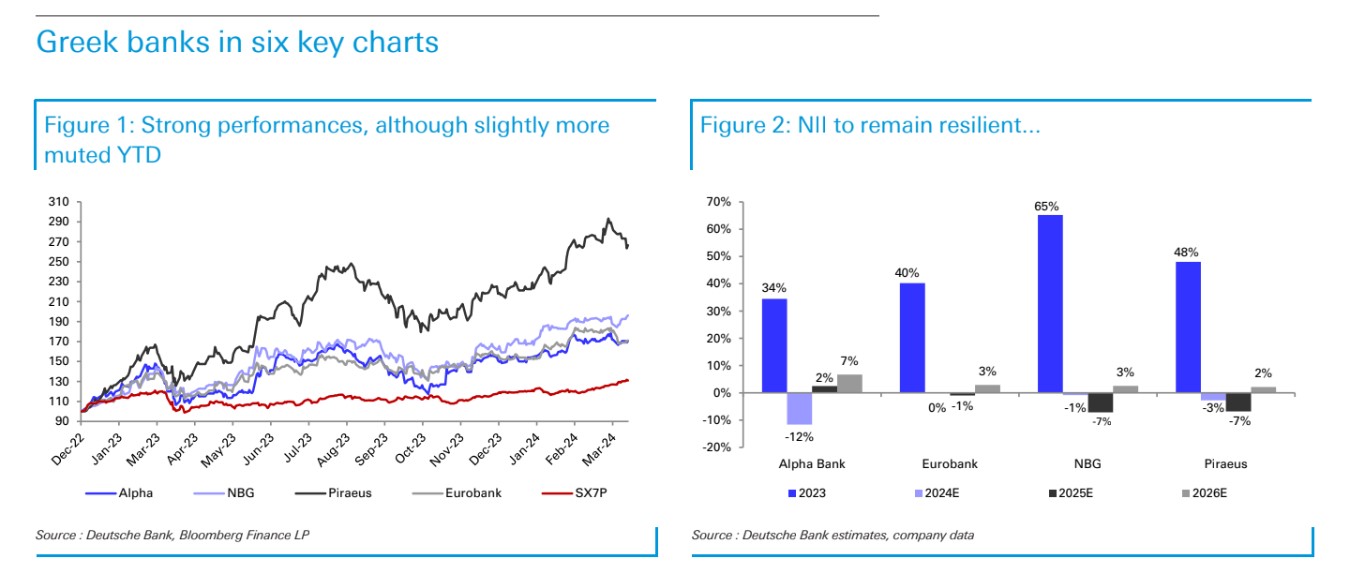

Η DB εξηγεί ότι το re-rating αντανακλάται στις επιδόσεις των μετοχών για περισσότερο από ένα έτος, οδηγώντας σε πολλαπλασιαστές να ευθυγραμμίζονται σε γενικές γραμμές με εκείνους των ομοειδών εταιρειών της Νότιας Ευρώπης, με τα P/Es για το 2025 στην περιοχή περίπου των 6 φορών και δείκτη P/TBV σε 0,6 με 0,8 φορές για RoTEs 10% με 15% και με ισχυρό πλεόνασμα κεφαλαίου.

Έτσι, αν και πιστεύουμε ότι οι ελληνικές τράπεζες δεν είναι πλέον φθηνές, βλέπουμε λόγους να παραμείνουμε θετικοί.

Αλλαγή της ελκυστικότητας από την αξία στην ανάπτυξη

«Ενώ έχουν προκύψει ερωτήματα σχετικά με το αν έχει ακόμη νόημα να συνεχίσουμε να προτιμάμε τις ελληνικές τράπεζες έναντι άλλων που είναι παρόμοια φθηνές από πλευράς P/E (π.χ. ορισμένες ιβηρικές ή ιταλικές τράπεζες), πιστεύουμε ότι θα πρέπει να υπάρχει ακόμη καλή θελκτικότητα για τις μετοχές μπροστά μας, με γνώμονα την υψηλή ανάπτυξη, η οποία στηρίζει την ανθεκτική κερδοφορία:

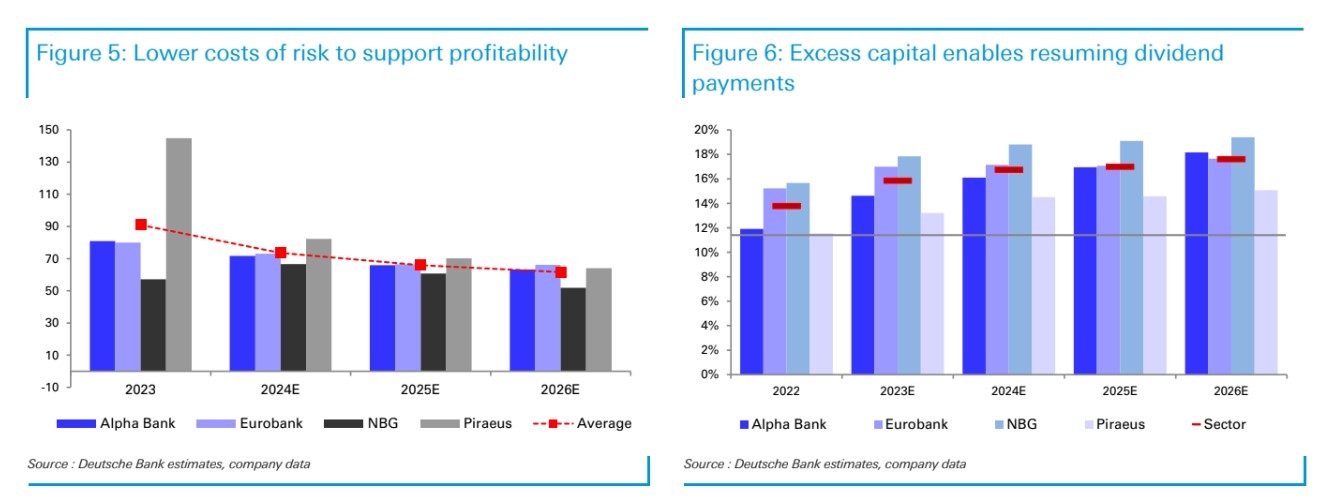

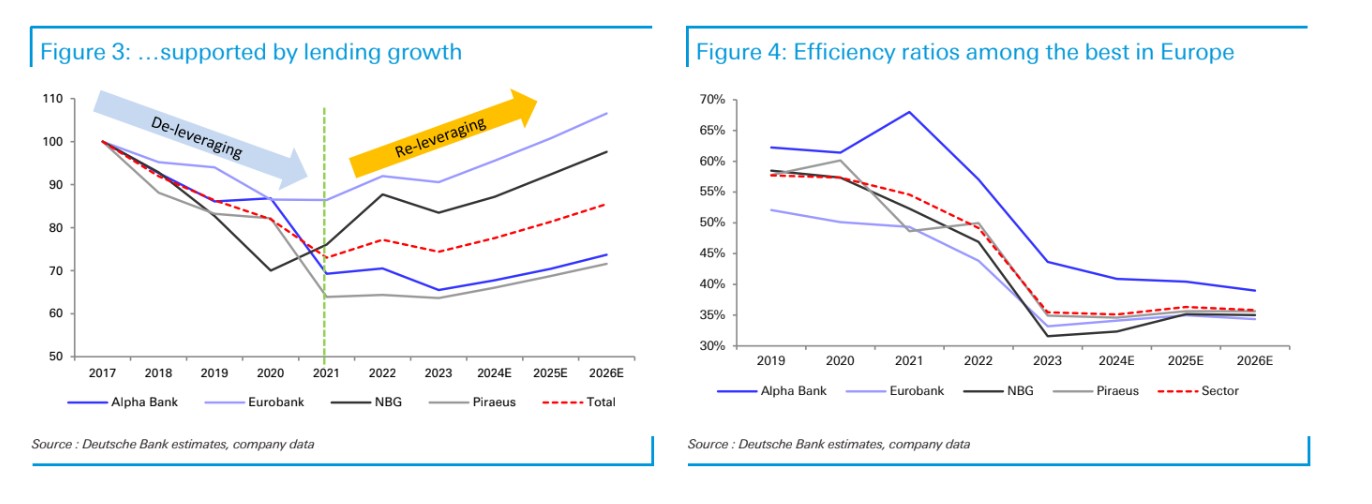

- Aπαράμιλλη ανάπτυξη δανειοδότησης είναι πιθανή τα επόμενα χρόνια, πάνω από μεσαία μονοψήφια ποσοστά για τα επόμενα τρία χρόνια, κάνοντας μεγάλη διαφορά σε σχέση με την υπόλοιπη Ευρώπη.

- Aυτό συμβάλλει στη βελτίωση των προοπτικών για τα έτη 2024-2026, με την ισχυρή δραστηριότητα, το ελεγχόμενο κόστος και τη μείωση των προβλέψεων να αντισταθμίζουν τον αντίκτυπο της εξομάλυνσης των καθαρών εσόδων από τόκους, η οποία θα μπορούσε να συνεπάγεται περαιτέρω αναβαθμίσεις των αναλυτών.

- H υψηλότερη ρευστότητα έχει ανοίξει την πόρτα σε μεγαλύτερους επενδυτές που είναι περισσότερο από πρόθυμοι να απορροφήσουν τα νέα χαρτιά στην αγορά.

- Tαχύτερη από την αναμενόμενη κεφαλαιακή συσσώρευση κεφαλαίου που οδήγησε στην επανάληψη της διανομής μερισμάτων, με καλές προοπτικές για μια αύξηση από το 2024 και περιθώριο για άλλα είδη αποδόσεων, όπως η επαναγορά μετοχών.

Η Eurobank είναι η νέα κορυφαία επιλογή μας. Συνολικά, οι παράγοντες αυτοί μάς επιτρέπουν να παραμείνουμε αισιόδοξοι για τις ελληνικές τράπεζες, καθώς αυτές μεταβαίνουν από την αξία στην ανάπτυξη, αναφέρει η επενδυτική τράπεζα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς