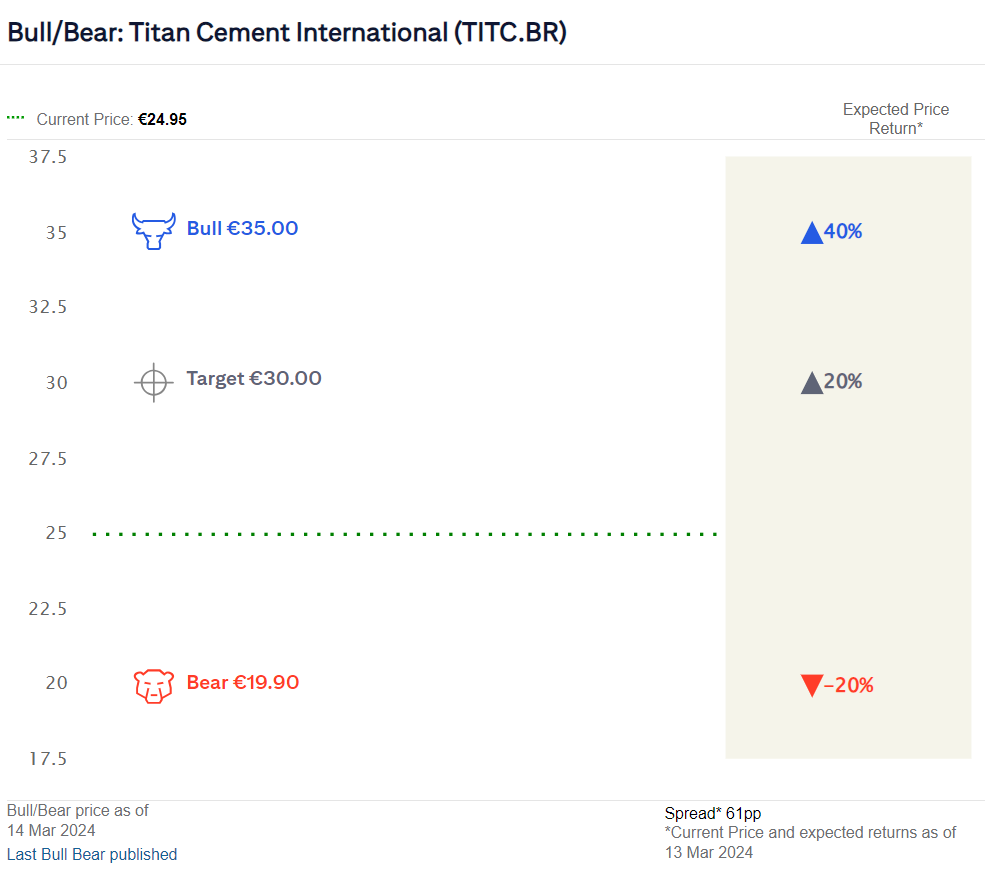

Η Citi προχωράει σε αναβάθμιση της τιμής-στόχου για την Τιτάν στα 30 ευρώ από 26 ευρώ προγενέστερα, με τη σύσταση “buy” αλλά και την επιλογή ως top pick από τις εταιρείες μικρής κεφαλαιοποίησης να διατηρούνται.

Στο «καλό» σενάριο για τη μετοχή, η τιμή-στόχος αυξάνεται σε 35 ευρώ (+40% περιθώριο ανόδου) και στο «κακό» σενάριο στα 19,90 ευρώ (20% περιθώριο πτώσης).

«Ο Όμιλος Τιτάν το 2023 πέτυχε τους περισσότερους από τους οικονομικούς στόχους που είχε θέσει στα πλαίσια της Στρατηγικής 2026, νωρίτερα από το χρονοδιάγραμμα. Ο σχεδιασμός προέβλεπε ότι μέχρι το 2026, ο Όμιλος αναμένει οι καθαρές πωλήσεις να ξεπεράσουν τα 3 δισ. (2023: 2,55 δισ. ευρώ), αύξηση EBITDA πάνω από 10% ετησίως (2023: +63%, που αντιστοιχεί σε 4ετή ετήσια άνοδο 13%), δείκτη απόδοσης επενδυμένων κεφαλαίων πάνω από 12% (2023: 16,9%), κέρδη ανά μετοχή στα 3 ευρώ (2023: 3,6 ευρώ), δείκτη καθαρού χρέους προς λειτουργικά κέρδη (ΕBITDA) στις 1,5 με 2 φορές (2023: 1,2 φορές) και πιστοληπτική αξιολόγηση όχι χαμηλότερα από τη βαθμίδα BB+ (2023: BB από τη S&P και BB+ από τη Fitch).

Αναμένουμε ότι ο όμιλος θα αναβαθμίσει κάποιους από τους μεσοπρόθεσμους οικονομικούς στόχους του φέτος, ώστε να αντικατοπτρίζει τη νέα πλατφόρμα ανάπτυξης που πέτυχε το 2023.

Αυξάνουμε το EBITDA για τα έτη 2024-2025 κατά 2% με 5%, διατηρώντας τα έσοδα σε γενικές γραμμές αμετάβλητα (περίπου 1%), λόγω του περιθωρίου-ρεκόρ πέρυσι και της αισιοδοξίας της διοίκησης για τη διατήρηση του τρέχοντος επιπέδου κερδοφορίας. Το περιθώριο EBITDA τα έτη 2024-2025 βελτιώνεται κατά 80 μ.β. περίπου», καταλήγει η Citi.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία