Η Eurobank είναι η κορυφαία επιλογή της JP Morgan για το νέο έτος, μαζί με την Τράπεζα Πειραιώς, κυρίως λόγω της προσαύξησης της αξίας από την εξαγορά της Ελληνικής Τράπεζας, με τιμή-στόχο στα 2,40 ευρώ. Η νέα καθοδήγηση αντανακλά την ενοποίηση της Ελληνικής Τράπεζας, αν και οι παραδοχές φαίνονται συντηρητικές.

Οι μετοχές κινούνται με άνοδο 18% φέτος στο ταμπλό του ΧΑ. «Παραμένουμε 8% πάνω από το consensus στα κέρδη ανά μετοχή (EPS) στο 2025, με τον δείκτη P/E της Eurobank στο 2025 στις 6 φορές έναντι 6,2 φορές κατά μέσο όρο για τις ελληνικές ομοειδείς εταιρείες, το οποίο θεωρούμε ότι δεν δικαιολογείται.

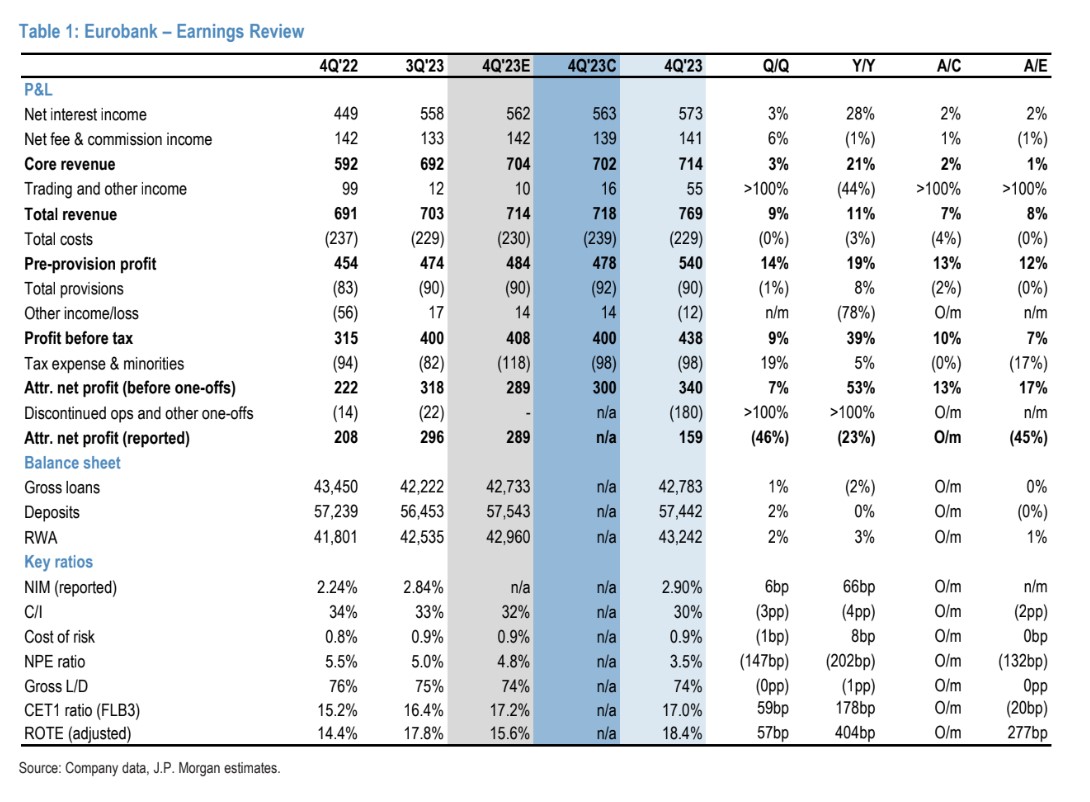

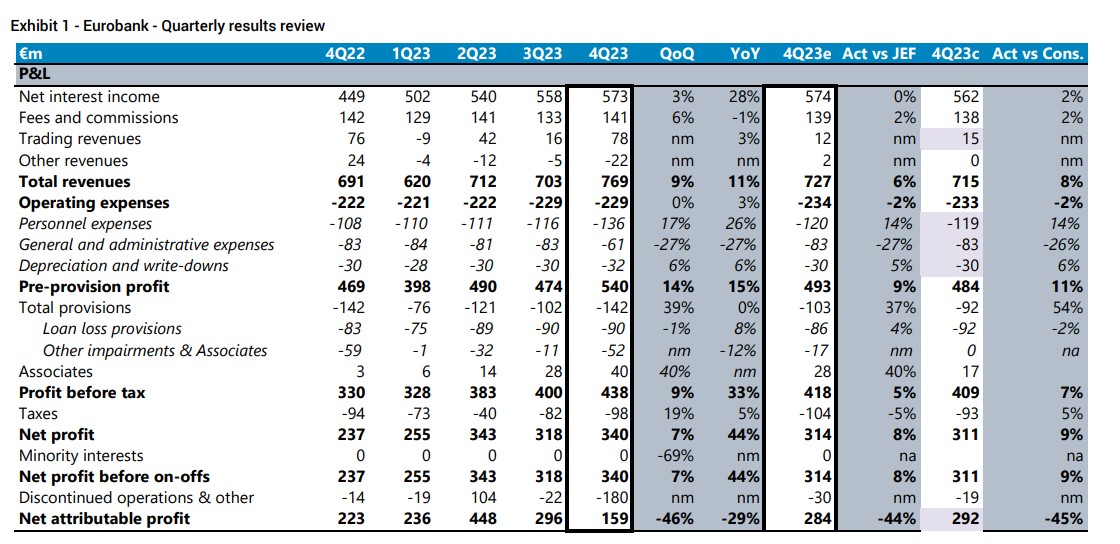

Το προγραμματισμένο μέρισμα περίπου 0,09 ευρώ από τα κέρδη του 2023 (29% πληρωμή) είναι το "κλειδί" που πρέπει να παρακολουθήσουμε, βραχυπρόθεσμα», εξηγεί ο οίκος. Η αμερικανική τράπεζα εκτιμά ότι τα προσαρμοσμένα καθαρά κέρδη τέταρτου τριμήνου ύψους 340 εκατ. ήταν 13% υψηλότερα από τις εκτιμήσεις, με τα καθαρά έσοδα από τόκους, τις αμοιβές υψηλότερα, αλλά το κόστος και τις προβλέψεις σύμφωνα με το consensus.

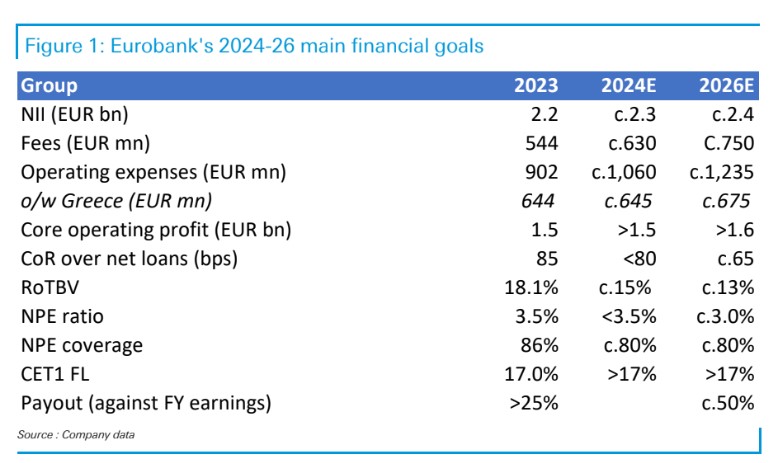

Ο δείκτης NPE υποχώρησε κατά 1,5% τριμηνιαίως σε 3,5% (έναντι 4,8% κατά το consensus). Ο δείκτης CET1 βελτιώθηκε κατά 60 μ.β. τριμηνιαίως σε 17%. Η νέα μεσοπρόθεσμη καθοδήγηση της διοίκησης προβλέπει τα βασικά λειτουργικά κέρδη σε περίπου 1,6 δισ. στο 2026, 2% πάνω από τις εκτιμήσεις της JPM, με τον δείκτη ROTE στο 13% και τον δείκτη πληρωμών μερισμάτων στο 50% περίπου και τον δείκτη CET1 πάνω από 17%.

Η Jefferies βλέπει ότι η Eurobank υιοθετεί μια συντηρητική προσέγγιση με την αναβάθμιση από την εξαγορά της Ελληνικής Τράπεζας (υποθέτοντας ότι δεν θα υπάρξει αύξηση των δανείων για παράδειγμα), και παρά το γεγονός αυτό οι προβλέψεις για τα βασικά λειτουργικά κέρδη του 2024 και 2026 εξακολουθούν να είναι 10% και 17% πάνω από τις τρέχουσες εκτιμήσεις των αναλυτών. Η νέα καθοδήγηση για το επιχειρηματικό σχέδιο 2024-26 έχει αναμενόμενα βασικά λειτουργικά κέρδη ύψους πάνω από 1,5 δισ. ευρώ και 1,6 δισ. ευρώ το 2026.

Η τιμή-στόχος είναι τα 2,25 ευρώ με σύσταση αγοράς. Η εταιρεία δεν παρέχει ρητά καθοδήγηση για το 2025.

Για την Ελληνική Τράπεζα, η Eurobank έχει υιοθετήσει μια συντηρητική προσέγγιση για οποιαδήποτε συνεισφορά της Ελληνικής Τράπεζας στο τρέχον επιχειρηματικό τους σχέδιο. Συγκεκριμένα δεν αναμένουν συνέργειες κόστους ή εσόδων, υποθέτουν στατικό ισολογισμό χωρίς ανάπτυξη σε σχέση με το τριετές πλάνο και ότι το ποσοστό συμμετοχής παραμένει στο 55,3%, ενώ η Ελληνική Τράπεζα θα ενοποιηθεί στο γ' τρίμηνο φέτος.

Η γερμανική τράπεζα Deutsche Bank θεωρεί ότι η Eurobank εν γνώσει της έθεσε χαμηλά τον πήχη για τους στόχους των ετών 2024-2026 και η τιμή-στόχος που έχει για τη μετοχή είναι τα 2,4 ευρώ, με σύσταση αγορά.

To σημαντικότερο στοιχείο ήταν οι νέοι στόχοι της Eurobank για το 2024-2026, οι οποίοι συνεπάγονται θετικές τάσεις, αλλά εξακολουθούν να φαίνονται υπερβολικά συντηρητικοί, κατά την άποψή τους, ιδίως όσον αφορά τις παραδοχές που έχουν ληφθεί για τη συνεισφορά της Ελληνικής Τράπεζας (μόλις αυτή ενοποιηθεί).

Τα μεγέθη της Eurobank για το δ' τρίμηνο ήρθαν ισχυρότερα του αναμενόμενου, με τα υποκείμενα καθαρά κέρδη να ξεπερνούν το consensus κατά 13%, αν και τα -180 εκατ. των έκτακτων δαπανών θόλωσαν την τελική εικόνα.

Οι βασικές τάσεις παρέμειναν ενθαρρυντικές (ιδίως στα βασικά έσοδα αλλά και στο κόστος). Δεν αναμένεται ότι αυτό θα ληφθεί αρνητικά από τις αγορές, καθώς η τράπεζα έχει ήδη προβλέψει πού θα μπορούσε να υπάρξει αξιοσημείωτη δυναμική ανόδου μόλις ολοκληρωθεί η συμφωνία και θα μπορούσε να υπάρξει μεγαλύτερη σαφήνεια.

H Goldman Sachs

Από την πλευρά της, η Goldman Sachs επισημαίνει ότι η Eurobank ανακοίνωσε μεγέθη τετάρτου τριμήνου τα οποία ήταν 6% καλύτερα από το consensus, χάρις κυρίως για ισχυρότερες επιδόσεις στα έσοδα (τόσο τα έσοδα NII όσο και τα έσοδα από προμήθειες), ωστόσο η βασική εστίαση ήταν στο επιχειρηματικό σχέδιο 2024-26.

Η διοίκηση δήλωσε ότι η δυνητική εξαγορά του 55,3% της Ελληνικής Τράπεζας Κύπρου αναμένεται να γίνει ο βασικός μοχλός του επιχειρηματικού σχεδίου.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς