Αντικρουόμενες είναι απόψεις των ειδικών για το α' τρίμηνο του έτους στις μετοχές, αν και συμφωνούν ότι οι αποφάσεις των κεντρικών τραπεζών για την πορεία των επιτοκίων θα κρίνουν σε μεγάλο βαθμό το τελικό αποτέλεσμα.

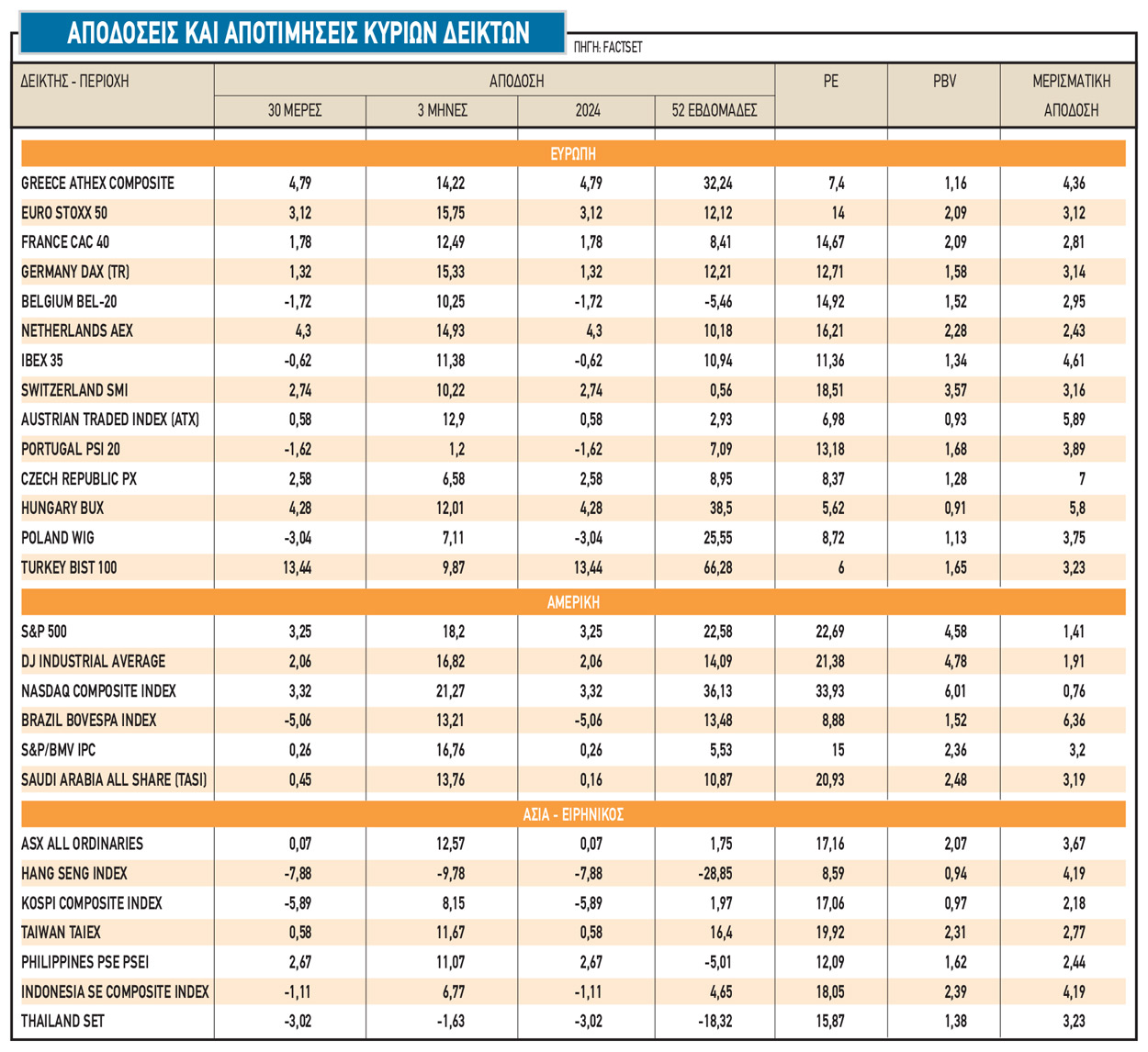

Στην Ελλάδα, ωστόσο, η αγορά μετοχών ξεκίνησε δυναμικά με απόδοση που προσεγγίζει το 6%. Από το 2019, το πρόσημο του πρώτου μήνα του έτους δίνει τον τόνο για όλη τη χρονιά στο ελληνικό χρηματιστήριο. Την Παρασκευή ο Γενικός Δείκτης έκλεισε σε νέα υψηλά 153 μηνών, με το αμέσως υψηλότερο κλείσιμο να έχει σημειωθεί στις 11/5/2011 (1388,11 μονάδες). Παράλληλα, την περασμένη εβδομάδα ολοκληρώθηκε μια κομβική διαδικασία, η Δημόσια Προσφορά για το Ελευθέριος Βενιζέλος, ενώ βρίσκεται προ των πυλών η διάθεση πακέτου μετοχών του ΤΧΣ στην Τράπεζα Πειραιώς δημιουργώντας περαιτέρω προσδοκίες. Αλλώστε κοινή εκτίμηση αναλυτών και διεθνών οίκων είναι ότι η ελληνική οικονομία θα υπεραποδώσει και τη φετινή χρονιά.

Η ορμή και η συνέχεια της ανόδου στις τιμές των ελληνικών μετοχών από τις αρχές του νέου έτους, όμως, δεν είναι μονόδρομος για όλες τις αγορές στην Ευρώπη. Ειδικά στην Ευρωζώνη, οι αναλυτές φοβούνται ότι μπορεί να αρχίσουν να χάνουν τη δυναμική τους στο επόμενο διάστημα.

Η ορμή του αμερικανικού δείκτη S&P 500, η οποία σε μεγάλο βαθμό οφείλεται στην προσδοκία για κορύφωση του πληθωρισμού, αλλά και τη μετατόπιση της πολιτικής της Fed στο θέμα των επιτοκίων, είναι ισχυρή και έχει καταφέρει να φέρει την αγορά κοντά στα προηγούμενα υψηλά, πάνω από τις 4.900 μονάδες. Ταυτόχρονα, όμως, οι μετοχικές αγορές στην ΗΠΑ πρωτίστως, και δευτερευόντως στην Ευρώπη προσεγγίζουν και κρίσιμα τεχνικά όρια, με τους δείκτες να εμφανίζουν σημάδια κόπωσης. Το δεύτερο στοιχείο, ειδικά στην αγορά των ΗΠΑ είναι ότι ο δείκτης Russell 2000 για τις μικρότερες σε κεφαλαιοποίηση μετοχές, σημειώνει πτώση 1,5% από τις αρχές του έτους.

Μέχρι στιγμής, οι μετοχές στην Ευρωζώνη ευνοούνται από τις χαμηλές τιμές του φυσικού αερίου παρά την άνοδο των τιμών πετρελαίου. Η οικονομία πρέπει να δείξει πιο ζωηρά σημάδια ανάπτυξης και ότι δεν δυσκολεύεται. Ο δείκτης PMI μεταποίησης της Ευρωζώνης αυξήθηκε στο 46,6 τον Ιανουάριο του 2024, το υψηλότερο επίπεδο των τελευταίων δέκα μηνών και πάνω από τις προβλέψεις για 44,8, σύμφωνα με τις προκαταρκτικές εκτιμήσεις. Αν και η μεταποιητική παραγωγή μειώθηκε για δέκατο συνεχή μήνα, ήταν η μικρότερη μείωση που παρατηρήθηκε από τον Απρίλιο του προηγούμενου έτους.

Οι νέες παραγγελίες αγαθών παρουσίασαν επίσης τη μικρότερη μείωση των τελευταίων εννέα μηνών και η μείωση των εξαγωγών ήταν επίσης λιγότερο σοβαρή.

Παρά τα προβλήματα που προκαλεί η κρίση της Ερυθράς Θάλασσας στη ναυτιλία, το μέσο κόστος εισροών μειώθηκε απότομα για ενδέκατο μήνα, με τον ρυθμό μείωσης να υποχωρεί ελαφρώς. Αυτός είναι και ο κύριος λόγος για τη μείωση κατά 10 δολάρια στην τιμή του πετρελαίου κατά τη διάρκεια των τελευταίων δύο εβδομάδων, σε συνδυασμό με την πτώση της τιμής του φυσικού αερίου, εξαιτίας του πιο ήπιου χειμώνα των τελευταίων ετών και των γεμάτων αποθηκών φυσικού αερίου στην Κεντρική Ευρώπη.

Γιατί πλεονεκτεί η Ευρώπη

Παρά τις όποιες εισροές έως τα τέλη Δεκεμβρίου, οι επενδυτές παραμένουν πολύ λιγότερο τοποθετημένοι στις παγκόσμιες μετοχικές αγορές, σύμφωνα με τα στοιχεία του EPFR. Οι μετοχές στην Ευρώπη, πάντως, δεν είναι ιδιαίτερα ακριβές, σύμφωνα με τη μακροχρόνια σχέση του δείκτη P/E (δείκτης τιμής προς κέρδη), ενώ σε σχέση με τις ΗΠΑ βρίσκονται σε ουδέτερα προς ελαφρώς χαμηλά επίπεδα.

Ο αντίλογος είναι ότι οι ευρωπαϊκές μετοχές έχουν «αξία» και αυτό απεικονίζεται στη σχετική σύγκρισή τους με τις ΗΠΑ σε όρους P/BV (δείκτης τιμής προς λογιστική αξία). Σε όρους P/ΒV η Ευρώπη εξακολουθεί να είναι ιδιαίτερα ελκυστική έναντι των ΗΠΑ, αλλά και σε αυτή τη μέτρηση παίζει μεγάλο ρόλο η ιδιαίτερα χαμηλότερη αποτίμηση των ευρωπαϊκών τραπεζών.

Το στοιχείο που συνδέεται άμεσα με τα παραπάνω και αποτελεί θετικό χαρακτηριστικό στην Ευρώπη, είναι η δύναμη και η «ζωντάνια» των τίτλων των ευρωπαϊκών τραπεζών, οι επιδόσεις των οποίων συσχετίζονται θετικά σε σημαντικό βαθμό με τα spreads των ομολόγων τους. Μπορεί η αποτίμησή τους σε όρους P/ΤBV να μην είναι στα… Τάρταρα, όπως ήταν τέτοια εποχή πέρυσι, όμως σε όρους εσωτερικής αξίας (P/TBV) συνεχίζουν να εμφανίζουν 50% discount σε σχέση με την ευρύτερη αγορά των μετοχών.

Ακόμα μία εξήγηση για τις υψηλές επιδόσεις των τραπεζών είναι η μικρή αντιστροφή της πτωτικής πορείας του ευρώ. Αν το δολάριο έχει πιάσει πάτο, θα ήταν δύσκολο για την Ευρωζώνη να λειτουργήσει. Τα τελευταία χρόνια, η Ευρωζώνη ήταν στην πραγματικότητα η χειρότερη περιοχή σε απόδοση σε περιόδους αντοχής του δολαρίου και η Ιαπωνία ήταν η καλύτερη.

Η απόδοση των μετοχών της Ευρωζώνης εμφανίζει ισχυρή θετική συσχέτιση με την ισοτιμία ευρώ/δολαρίου από τον Σεπτέμβριο του 2022, συνεπώς είναι μάλλον πιο πιθανό οι μετοχές στην Ευρωζώνη να σημειώσουν υπεραπόδοση και να ξεπεράσουν αυτές των ΗΠΑ, αν το ευρώ συνεχίσει να ανατιμάται. Η αντιστροφή των τάσεων στις τιμές των νομισμάτων είναι ένας από τους βασικούς λόγους για την υποαπόδοση και των ιαπωνικών μετοχών στη διάρκεια του 2022.

Έκπληξη από τις αναδυόμενες

Το στοιχείο που μπορεί να αρχίσει να διαφοροποιεί την οπτική των ειδικών είναι η πιθανότητα να εκπλήξει θετικά η κινεζική οικονομία και να φέρει στο προσκήνιο τις αναδυόμενες αγορές μετοχών. Από πέρσι και μέχρι και τώρα, οι περισσότερες αναδυόμενες αγορές βρίσκονταν εκτός κάδρου, όμως αρχίζουν και επιστρέφουν στις επιλογές των αναλυτών. Χώρες όπως η Ελλάδα λ.χ., που φαίνεται ότι θα έχουν υψηλότερη ανάπτυξη από την Ευρωζώνη, μπορεί να επανέρχονται στα ραντάρ των επενδυτών, ωστόσο η αλλαγή στάσης είναι τα αμερικανικά επιτόκια και ο κυρίαρχος ρόλος που διαδραματίζει το αμερικανικό δολάριο.

Ο δείκτης της τιμής του δολαρίου DΧΥ από τα χαμηλά του 2021 έφτασε να ανέλθει πάνω από 25% έως τα πρόσφατα υψηλά του. Σε αυτόν τον ανοδικό κύκλο των επιτοκίων της Fed, το αμερικανικό νόμισμα ακολούθησε την πεπατημένη και σημείωσε άνοδο κοντά στα επίπεδα-ρεκόρ του το 2022, προτού αποκλιμακωθεί. Η πτώση αυτή συμβαίνει ήδη με την αποκλιμάκωση του δείκτη από τις 113 μονάδες πέριξ των 103.

Η πτώση στην τιμή του αμερικανικού νομίσματος θα δώσει την απαραίτητη ώθηση στις τιμές των αναδυόμενων μετοχικών αγορών, ειδικά εκείνων που αποτιμώνται σε ιδιαίτερα χαμηλά επίπεδα. Πολλές από τις αναδυόμενες αγορές, ανάμεσά τους και η Ελλάδα, είναι διαπραγματεύσιμες με δείκτες P/E στα χαμηλά μονοψήφια επίπεδα, σε πλήρη αντίθεση με τους δείκτες σε ΗΠΑ και Ευρώπη. Σε όρους P/BV, η Λατινική Αμερική, η Κίνα, η Νότια Κορέα, η Τσεχία, αλλά και η Ρωσία είναι χαμηλότερα και από τα χαμηλά του 2009. Ωστόσο, πολλά θα κριθούν από τη βελτίωση των οικονομικών τους μεγεθών και το γεωπολιτικό σκηνικό.

Όμως, το στοιχείο που δείχνει ότι οι αναδυόμενες αγορές είναι και πάλι στο προσκήνιο είναι τα στοιχεία με τις εισροές και τις εκροές των θεσμικών επενδυτών της EPFR. Από τις αρχές του έτους, οι διαχειριστές μετοχικών κεφαλαίων των αναδυόμενων αγορών έχουν αρχίσει να έχουν εισροές τόσο σε απόλυτους όσο και σε σχετικούς όρους. Για την ακρίβεια, οι extreme εκροές από τις αρχές του έτους πέρσι, έχουν αρχίσει σταδιακά να μετατρέπονται σε μικρές εισροές. Τα στοιχεία από πιο επιθετικούς επενδυτές όπως τα hedge funds, δείχνουν ότι από τα μέσα Οκτωβρίου 2023 τα τελευταία αποκτούν και πάλι έκθεση στις αναδυόμενες αγορές.

Για τις αναδυόμενες αγορές, όμως, υπάρχει και η ακριβώς αντίθετη οπτική. Πολλοί ειδικοί εκτιμούν ότι ο δείκτης του δολαρίου απλά έχει ήδη διορθώσει αρκετά και είναι δυνατό να ξεκινήσει άλλο ένα ηγεμονικό ράλι, το οποίο δεν πρόκειται να ευνοήσει τις αναδυόμενες αγορές και τα εμπορεύματα. Αν και εφόσον το περισσότερο τεχνικό και λιγότερο θεμελιώδες σενάριο είναι σε ισχύ και έχουμε σημαντική ανάκαμψη του δολαρίου μέχρι το καλοκαίρι, τότε οι αναδυόμενες αγορές και τα εμπορεύματα μπορεί να αποδειχθούν ιδιαίτερα ευάλωτες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία