Σημαντικό περιθώριο ανόδου για την ελληνική αγορά αναμένει η Eurobank Equities στην ανάλυσή της για τη στρατηγική του 2024.

Η χρηματιστηριακή επισημαίνει ότι εκτιμά περιθώριο ανόδου 21% εφέτος για τον Γενικό Δείκτη, με την τιμή-στόχο στις 1.622 μονάδες, με οδηγό ένα μείγμα κινήσεων re-rating και αύξησης των κερδών από τις εισηγμένες (αναμένει άνοδο των EBITDA κατά 9% για τις ελληνικές μετοχές πλην διυλιστηρίων).

Με τις ελληνικές μετοχές όχι μόνο να κλείνουν την ψαλίδα έναντι των ευρωπαϊκών σε όρους απόδοσης ιδίων κεφαλαίων αλλά και να προσφέρουν ανώτερες αποδόσεις, το re-rating είναι εξασφαλισμένο, τονίζει.

Οι κορυφαίες επιλογές

Η χρηματιστηριακή τονίζει ότι οι τραπεζικές μετοχές προσφέρουν την καλύτερη σχέση ρίσκου - απόδοσης, ενώ η Τράπεζα Πειραιώς είναι η κορυφαία της επιλογή λόγω ισχυρού ιστορικού, ενίσχυσης κεφαλαίων και φθηνής αποτίμησης.

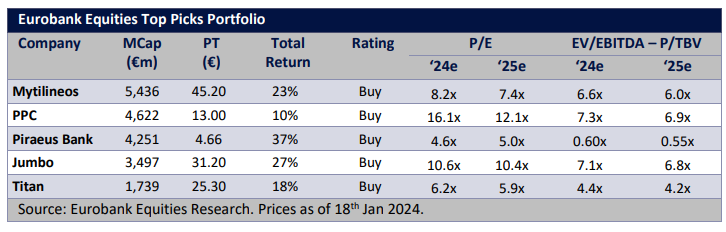

Επίσης, προτείνει θέση overweight στη ΔΕΗ λόγω εξαγορών που ενισχύουν την αξία της μετοχής, στην Jumbo (ισχυρό momentum και ελκυστική σχέση ρίσκου - απόδοσης), στη Μytilineos (νέα επίπεδα κερδοφορίας, αύξηση της έκθεση στις ΑΠΕ) και στην Τιτάν.

Η χρηματιστηριακή δίνει τιμή-στόχο στα 45,2 ευρώ για τη Mytilineos (περιθώριο ανόδου 23%), στα 13 ευρώ για τη ΔEΗ (στο 10% η εκτιμώμενη άνοδος), στα 4,66 ευρώ για την Τράπεζα Πειραιώς (περιθώριο 37%), στα 31,2 ευρώ για την Jumbo (περιθώριο ανόδου 27% και στα 25,3 ευρώ για την Τιτάν (με το περιθώριο ανόδου στο 18%).

Η χρονιά του Δράκου

Μετά τις ισχυρές επιδόσεις του 2023, το 2024 αναμένεται να αποτελέσει χρονιά «ισχύος και καλής τύχης» (η χρονιά του Δράκου) για τις ελληνικές μετοχές με βάση:

- Το υγιές μακροοικονομικό πλαίσιο, με το ελληνικό ΑΕΠ να αναμένεται ότι θα ενισχυθεί άνω του 2%, εμφανίζοντας ισχυρότερες επιδόσεις σε σχέση με την υπόλοιπη Ευρώπη.

- Συνεχιζόμενη δημοσιονομική πειθαρχία, καθώς αναμένεται πρωτογενές πλεόνασμα άνω του 2%.

- Ευνοϊκή δυναμική του χρέους, χωρίς σημαντικές πληρωμές τα επόμενα χρόνια και με τις ακαθάριστες ανάγκες χρηματοδότησης να παραμένουν κάτω του 10% του ΑΕΠ έως το 2027.

- Περαιτέρω συμπίεση των spreads μετά και την τελευταία αναβάθμιση από τη Fitch.

- Ελκυστικές αποτιμήσεις, τόσο σε απόλυτη όσο και σε σχετική βάση, με τα blue chips να εμφανίζουν δείκτη EV/EBITDA στο 6, με discount 15% σε σχέση με το ιστορικό τους και άνω του 20% σε σχέση με τα αντίστοιχα ευρωπαϊκά, και τις τράπεζες να έχουν Ρ/Ε στο 5%-6% και σχέση τιμής προς λογιστική αξία στο 0,7, με discount 15% έναντι αυτών στην ευρωπαϊκή περιφέρεια.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία