Ο ελληνικός τραπεζικός κλάδος βρίσκεται πλέον στο επίκεντρο του ενδιαφέροντος σε παγκόσμιο επίπεδο, καθώς το placement των μετοχών της Εθνικής Τράπεζας αλλά και η συμφωνία της Alpha Bank με τον ιταλικό τραπεζικό όμιλο της UniCredit Bank έχουν βάλει στο κάδρο των επενδυτών τις μετοχές τους.

Η μεταβίβαση των μετοχών της Αlpha Bank αποτελεί ιστορικό σταθμό και, εκτός ότι κατέστησε την τράπεζα 100% ιδιωτική, και μάλιστα με την είσοδο ενός στρατηγικού επενδυτή πρώτης γραμμής, είναι και μια συναλλαγή υψηλής σημειολογίας και για τις υπόλοιπες τράπεζες.

Αναφορικά με το placement της Εθνικής Τράπεζας, η διαδικασία προσέλκυσε ισχυρό επενδυτικό ενδιαφέρον εντός και εκτός Ελλάδας, με τη συνολική ζήτηση να υπερκαλύπτει τις προσφερόμενες μετοχές κατά 8 φορές (2,9 φορές στην Ελλάδα και 8,9 φορές στο εξωτερικό). Μάλιστα, τα 2/3 της τοποθέτησης από το εξωτερικό καλύφθηκε από επενδυτές με μακροπρόθεσμο ορίζοντα (long only funds).

Το ντόμινο των αλλαγών

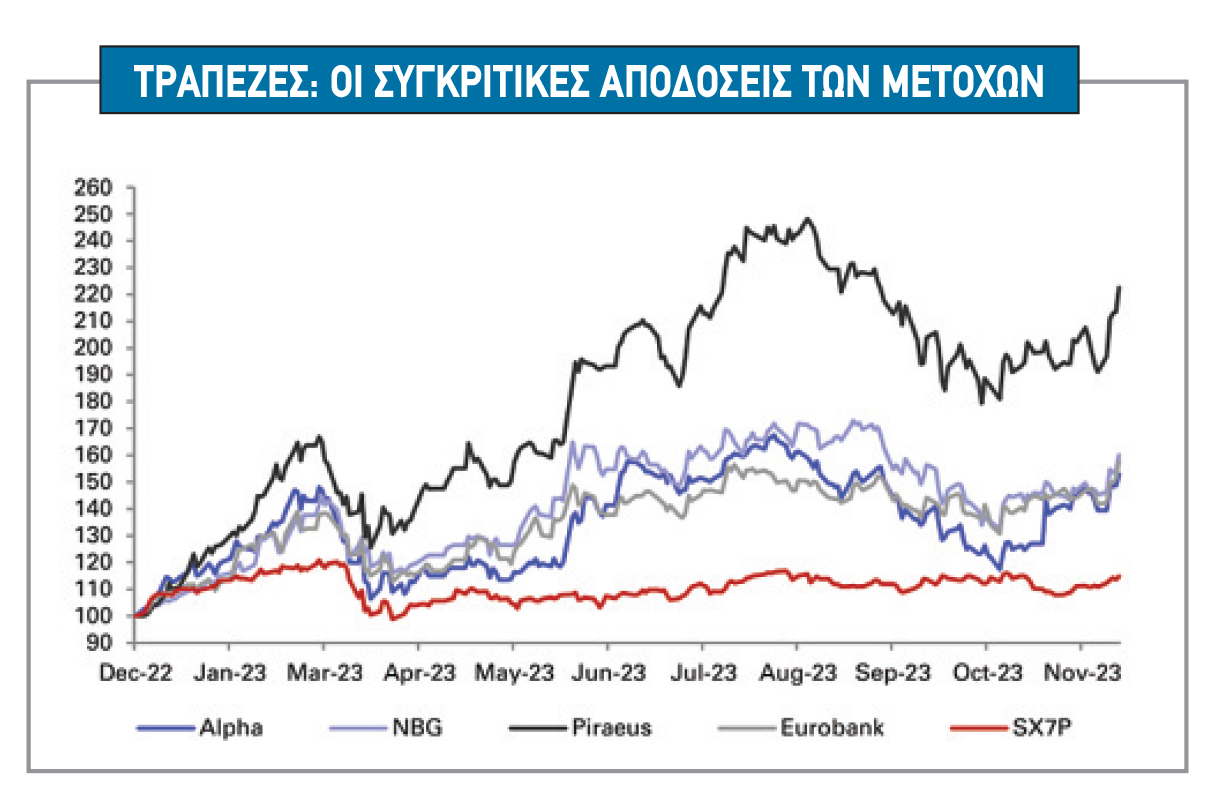

To placement της ΕΤΕ θα μπορούσε να αποτελέσει νέο ορόσημο για την αντίληψη της αγοράς για τις ελληνικές τράπεζες. Και αυτό γιατί ενώ έχουν παρουσιάσει ισχυρές επιδόσεις το τελευταίο διάστημα σε ότι αφορά την κερδοφορία, σε συνδυασμό με σημαντική ενίσχυση των ισολογισμών τους, οι επιδόσεις των μετοχών ήταν υποτονικές από το καλοκαίρι.

Η τοποθέτηση της ΕΤΕ έφερε άμεσα και αλλαγές σε ότι αφορά τη συμμετοχή της τράπεζας στους δείκτες που ακολουθούν παθητικοί επενδυτές (MSCI & FTSE). Την προηγούμενη εβδομάδα έλαβε χώρα rebalancing του δείκτη MSCI με περίπου 15 εκατ. μετοχές, ενώ περίπου 6 εκατ. μετοχές αφορούσαν το rebalancing του FTSE. Οι υπόλοιπες συναλλαγές, περίπου 25 εκατ. τεμάχια, οφείλονται σε λοιπές αγοραπωλησίες, καθώς κυρίως ξένοι επενδυτές που δεν πήραν όσες μετοχές ήθελαν (λόγω της υψηλότατης υπερκάλυψης) από το placement έσπευσαν να τοποθετηθούν, ενώ άλλοι, επίσης ξένοι επενδυτές, πουλούσαν έχοντας αποκομίσει «γρήγορο» κέρδος.

Η αγορά εκτιμά ότι οι όποιες ανησυχίες για το stock overhang των μετοχών μετά την πλήρη αποεπένδυση του ΤΧΣ σε Eurobank και της Αlpha Bank με διαδικασίες-εξπρές, σε συνδυασμό με την πρόσφατη τοποθέτηση του 22% της ΕΤΕ έχουν ήδη διαλυθεί. Η εξέλιξη του placement της ΕΤΕ απέδειξε ότι οι επενδυτές φαίνεται να είναι αρκετά πρόθυμοι να απορροφήσουν τα νέα χαρτιά στην αγορά και συνολικά η υψηλή ζήτηση για την τοποθέτηση της ΕΤΕ δείχνει πόσοι δυνητικοί επενδυτές υπάρχουν στις ελληνικές τράπεζες και ότι πολλοί από αυτούς είχαν καθυστερήσει τις τοποθετήσεις τους τους τελευταίους μήνες, περιμένοντας τα placements.

Επιπλέον, το αποτέλεσμα αυτής της τοποθέτησης θα είναι θετικό όχι μόνο για την ETE, όπως και στην περίπτωση της Αlpha Bank, αλλά και γενικότερα, καθώς έχει μειωθεί σημαντικά ο κίνδυνος overhang. Όμως, θα πρέπει να υπάρξει και ενίσχυση της ρευστότητας στην αγορά, οδηγώντας σε αύξηση των συναλλαγών. Αυτό μπορεί να βοηθήσει τις ελληνικές τράπεζες να προσελκύσουν σταδιακά μεγαλύτερους επενδυτές (ιδίως long-only), ασκώντας ενδεχομένως κάποια θετική πίεση στις τιμές των μετοχών.

Τα μεγέθη και τα macros

Η Ελλάδα επέστρεψε στην κατηγορία επενδυτικής βαθμίδας από τους οίκους τις DBRS και S&P. Για την αγορά είναι επίσης θέμα χρόνου πριν αναβαθμίσει τη χώρα σε καθεστώς επενδυτικής βαθμίδας και η Fitch Ratings, καθώς αναμένεται η επίσημη αναθεώρηση την 1η Δεκεμβρίου. Ένα από τα πιο άμεσα οφέλη από το νέο καθεστώς για τις τράπεζες είναι η ένταξη της Ελλάδας σε δείκτες, καθώς και η επιλεξιμότητα στο πλαίσιο των εξασφαλίσεων της ΕΚΤ, και ως εκ τούτου για τις αγορές περιουσιακών στοιχείων της ΕΚΤ. Η αναβάθμιση των ελληνικών κρατικών ομολόγων σε καθεστώς επενδυτικής βαθμίδας θα έχει επίσης θετικές δευτερογενείς επιδράσεις στην ελληνική οικονομία, μειώνοντας το κόστος δανεισμού της χώρας, καθώς και με την προσέλκυση περισσότερων επενδύσεων, με απαρχή τις εκδόσεις MREL των τραπεζών. Το πρώτο βήμα έγινε ήδη από την Eurobank.

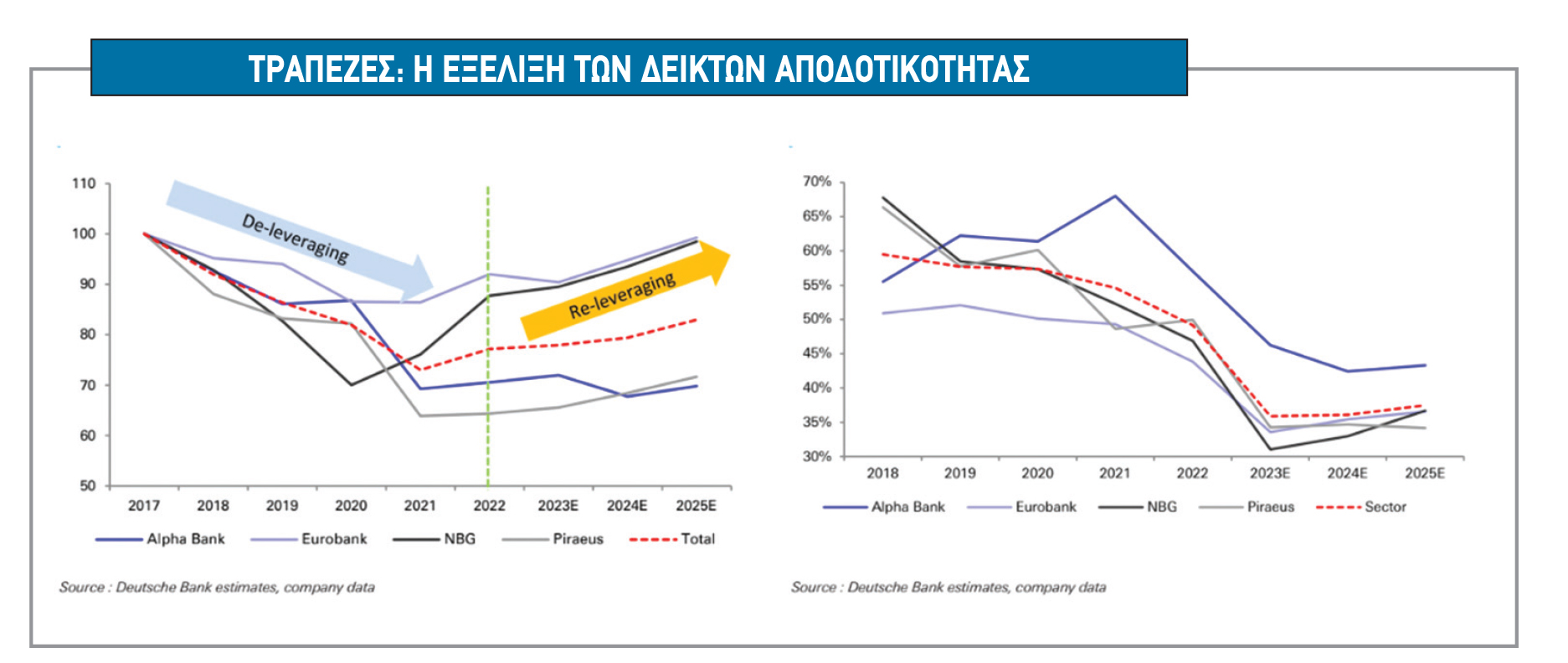

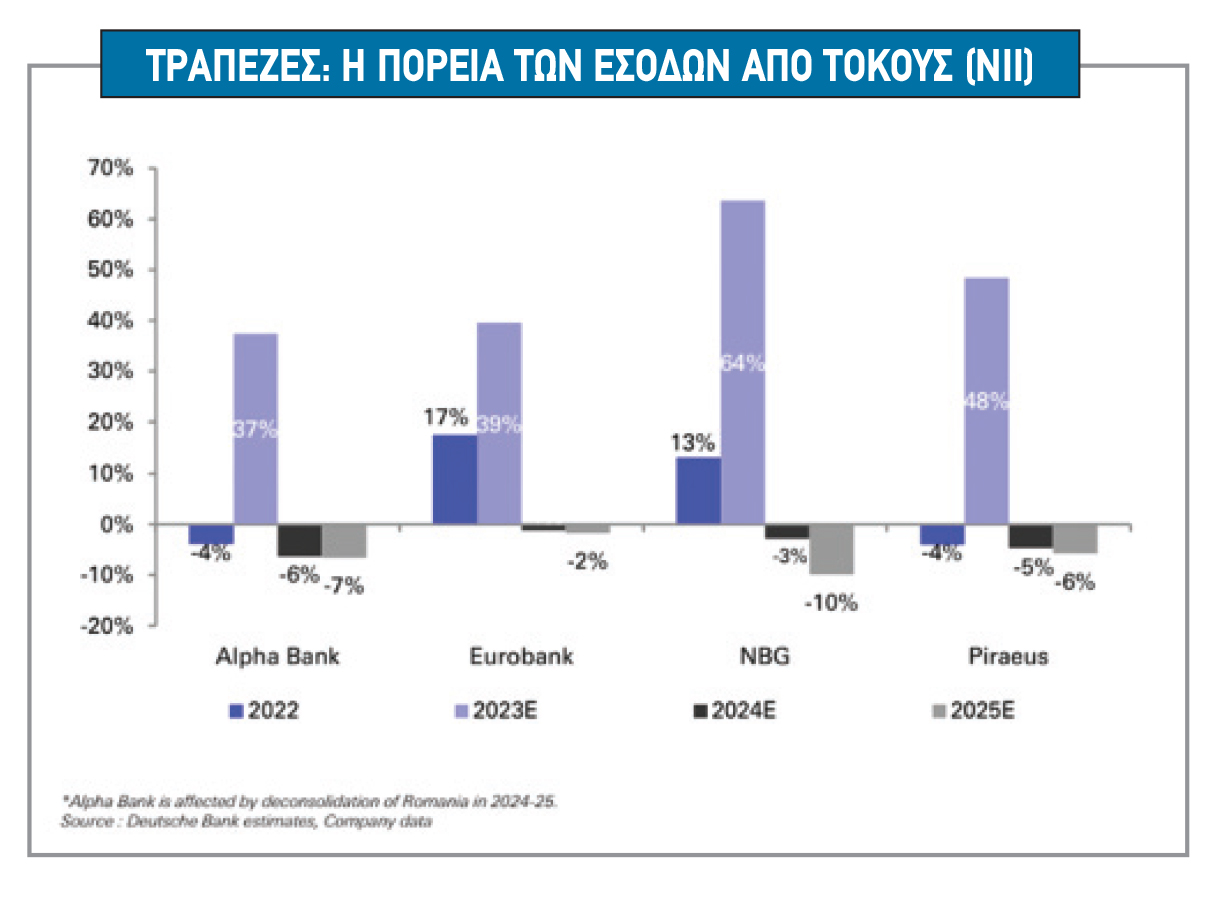

Tα μεγέθη του τρίτου φετινού τριμήνου συνέχισαν να δείχνουν ισχυρή ανάκαμψη στην κερδοφορία, κυρίως λόγω των καθαρών εσόδων από τόκους, αλλά και τον σταθερό έλεγχο των λειτουργικών δαπανών και των προβλέψεων. Η ποιότητα του ενεργητικού έχει εξομαλυνθεί και πλέον δεν είναι χαμηλότερη από εκείνη πολλών τραπεζών της Νότιας Ευρώπης, αν και το κόστος των προβλέψεων (CoR) εκτιμάται ότι θα παραμείνει όχι μακριά από τα σημερινά επίπεδα, με σταδιακή ανάκαμψη στο μέλλον.

Η αγορά εστιάζει στο πότε θα έρθει η επιβράδυνση των NII στα επόμενα τρίμηνα, αντανακλώντας την επιβράδυνση της σύσφιξης της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), καθώς και την πιθανή αύξηση του κόστους χρηματοδότησης.

H Ελλάδα έχει έναν από τους χαμηλότερους δείκτες δανείων προς καταθέσεις στη ζώνη του ευρώ, περίπου στο 60%. Τα υψηλότερα επιτόκια και η αυξημένη ζήτηση δανείων θα οδηγήσουν σε βελτίωση της επαναλαμβανόμενης κερδοφορίας των τραπεζών. Κατά συνέπεια, αναμένεται ότι οι τράπεζες θα αρχίσουν σταδιακά να καταβάλουν κάποια μέτρια μερίσματα στους μετόχους, διασφαλίζοντας παράλληλα ότι θα παραμείνουν άνετα πάνω από τις κεφαλαιακές απαιτήσεις.

Αυτές οι συνθήκες σταδιακά οδηγούν σε έναν υγιέστερο τραπεζικό τομέα, που είναι σε θέση να στηρίξει την οικονομία και να καλύψει τυχόν ανάγκες πιστωτικής ζήτησης.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς