Παρότι η έλευση της επενδυτικής βαθμίδας από έναν μεγάλο οίκο αξιολόγησης είναι ορόσημο και μακροπρόθεσμα θα έχει θετικό πρόσημο, για την ώρα οι επενδυτές του Χ.Α. έχουν προχωρήσει σε ρευστοποιήσεις, είτε λόγω των επιπτώσεων από τις καταστροφές που έπληξαν τη Θεσσαλία και άλλες περιοχές της χώρας μας, είτε λόγω της κατάστασης «sell the news» και το κλείδωμα κερδών μέσω ρευστοποιήσεων τίτλων.

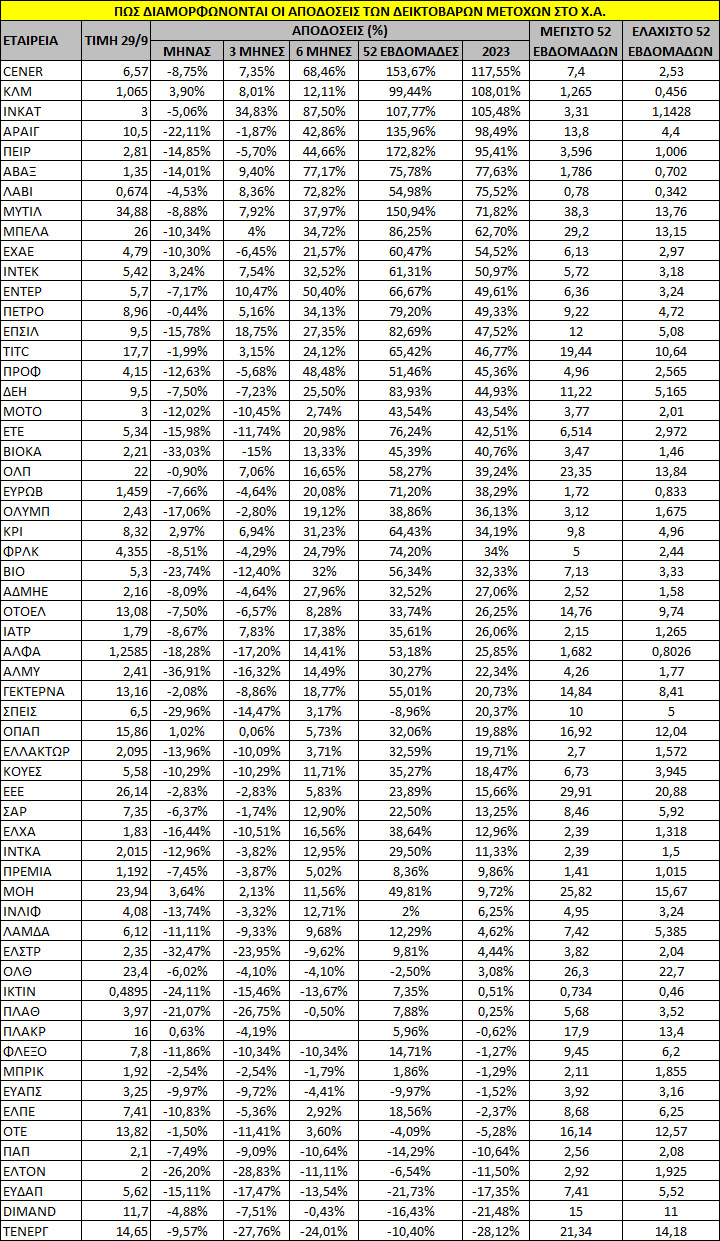

Οι επενδυτές παραμένουν ελαφρώς μουδιασμένοι από το κλίμα στην αγορά μετοχών μετά τη συνέχιση της πτωτικής πορείας που σημειώνουν ο Γενικός Δείκτης και οι περισσότερες μετοχές από τα τέλη του Ιουλίου.

Από το υψηλό της αγοράς, την τελευταία εβδομάδα του Ιουλίου έως σήμερα, η πτώση διαμορφώνεται σε πάνω από 10%, ενώ σε επιμέρους μετοχές τα ποσοστά είναι αρκετά υψηλότερα. Το ερώτημα, λοιπόν, είναι κατά πόσο έχει σχηματιστεί νέα πτωτική τάση στην αγορά ή αν παραμένει σε ισχύ το μακροπρόθεσμα ανοδικό σενάριο, το οποίο δοκιμάζεται συγκυριακά.

Τα βραχυπρόθεσμα αρνητικά στοιχεία που μπορεί να δει κάποιος τη δεδομένη χρονική στιγμή στην ελληνική οικονομία και στο Χρηματιστήριο (πέραν ενός αναμενόμενου profit taking μετά το ράλι που προηγήθηκε) συνδέονται με πιθανούς καθοδικούς κινδύνους για την ανάπτυξη (εν μέρει), που σχετίζονται με τις πρόσφατες φυσικές καταστροφές (πυρκαγιές, πλημμύρες).

Το δεύτερο στοιχείο, πιο μεσοπρόθεσμο, αφορά το τι μπορεί να συμβεί αναφορικά με την ανάπτυξη στην Ελλάδα, αν η ύφεση χτυπήσει την Ευρώπη.

Το πιο σημαντικό είναι, ωστόσο, ότι κάποιοι επενδυτές στις τράπεζες εκτιμούν ότι οι αποδόσεις τους και η κορύφωση στις αυξήσεις των καθαρών εσόδων των τραπεζών έχει επιτευχθεί ήδη και από εδώ και στο εξής σημασία έχει η επαναξιολόγηση των τραπεζών από την κορύφωση των περιθωρίων τους (NIMs). Για το αν το re-rating των τραπεζικών μετοχών βάσει των περιθωρίων κερδοφορίας έχει ήδη συμβεί στις τράπεζες, οι απόψεις στην αγορά διίστανται.

Στον τραπεζικό τομέα, ενώ η αύξηση των επιχειρηματικών δανείων ήταν έντονη (λόγω του πακέτου RRF και τη λοιπή ζήτηση) και μπορεί να παραμείνει ανθεκτική βραχυπρόθεσμα, η καθαρή αύξηση των δανείων στον τομέα της λιανικής εξακολουθεί να απέχει αρκετά από αυτό που θα χαρακτηρίζαμε ικανοποιητικό επίπεδο. Το β’ τρίμηνο, οι τέσσερις συστημικές τράπεζες είδαν μια ετήσια αύξηση 60% του συνολικού καθαρού εσόδου από τόκους (ΝΙI), λόγω της διεύρυνσης του καθαρού περιθωρίου λειτουργίας (NIM).

Η σχετικά αργή ανατιμολόγηση των καταθέσεων ήταν ένας από τους κύριους λόγους για την ισχυρότερη από την αναμενόμενη επέκταση των NII κατά τη διάρκεια του α’ φετινού εξαμήνου. Με την αύξηση των beta καταθέσεων και τις προοπτικές των επιτοκίων πολιτικής της ΕΚΤ, πολλοί στην αγορά εκτιμούν ότι τα περιθώρια λειτουργίας των τραπεζών κορυφώθηκαν το προηγούμενο τρίμηνο και η αύξηση των κερδών προ προβλέψεων μπορεί να επιβραδυνθεί σημαντικά το επόμενο έτος.

Τέλος, υπάρχει και η εξήγηση για τη χρηματιστηριακή πτώση ότι οι ξένοι επενδυτές σε αναδυόμενες αγορές ρευστοποιούν σταδιακά τις θέσεις τους λόγω της επικείμενης ανάκτησης της επενδυτικής βαθμίδας, χωρίς ακόμη να έχουν έρθει εκείνοι οι επενδυτές που επικεντρώνονται στις ανεπτυγμένες κεφαλαιαγορές.

Το θετικό παζλ

Με τις ελληνικές μετοχές να έχουν ήδη σημειώσει άνοδο 30% ετησίως και τις τραπεζικές μετοχές +45%, ίσως θα έπρεπε κάπου να είναι αναμενόμενο ότι η βραχυπρόθεσμη ανταμοιβή κινδύνου φαίνεται λίγο πιο ισορροπημένη, καθώς δεν θα πρέπει να ξεχνάμε ότι το διεθνές κλίμα είναι εξαιρετικά εύθραυστο. Ο λόγος που σε αυτές τις δύσκολες συνθήκες διαπραγμάτευσης οι ελληνικές μετοχές ξεχωρίζουν, είναι τα ισχυρά εγχώρια θεμελιώδη μεγέθη σε macro και micro επίπεδο, οι σαφώς ελκυστικές αποτιμήσεις και οι θετικοί καταλύτες που είναι μπροστά μας.

• Για τις τράπεζες, η αναβάθμιση σε επενδυτική βαθμίδα θα μεταφραζόταν σε βελτιωμένες συνθήκες χρηματοδότησης, εξοικονόμηση κόστους επιτοκίου στις μελλοντικές εκδόσεις επιλέξιμων ομολόγων MREL ύψους περίπου 8 δισ. ευρώ και βελτίωση της ποιότητας των χαρτοφυλακίων τους, τα οποία αποτελούνται κυρίως από τίτλους ελληνικών ομολόγων. Η επενδυτική βαθμίδα λογικά θα προκαλέσει αύξηση των ιδιωτικών επενδύσεων, που θα δώσει πρόσθετη ώθηση στο ΑΕΠ έως και 0,5 μονάδες το 2024.

• Δεδομένης της θετικής εγχώριας μεσοπρόθεσμης προοπτικής, πολλοί ξένοι επενδυτές προσθέτουν επιλεκτικά έκθεση κατά τη διάρκεια των διεθνών διορθώσεων και βέβαια περιμένουν τη διάθεση των μετοχών του ΤΧΣ στις ελληνικές τράπεζες. Η αποεπένδυση του ΤΧΣ, το χρονοδιάγραμμά του και οι δυνατότητες επιστροφής κεφαλαίου είναι από τα βασικά σημεία συζήτησης μεταξύ των επενδυτών που επενδύουν ή θέλουν να αποκτήσουν θέσεις στην ελληνική αγορά.

• Ενώ οι εξαιρετικές επιδόσεις του 2021-2022 δεν είναι πιθανό να επαναληφθούν και τα μακροοικονομικά κέρδη είναι πιθανό να είναι πιο χαμηλά, τα ελληνικά μακροοικονομικά στοιχεία παραμένουν δυναμικά λόγω: α) της ανθεκτικής ανάπτυξης, εν μέρει λόγω της διαθεσιμότητας και του ιστορικού για την απορρόφηση των κονδυλίων της Ε.Ε., β) του συγκρατημένου πληθωρισμού, γ) των υγιών τάσεων στον τουρισμό και δ) της διαρκούς μείωσης του δημόσιου χρέους.

• Υπάρχει και η εκτίμηση ότι το Χρηματιστήριο της Αθήνας δεν έχει τιμολογήσει πλήρως τα οφέλη από την ανάκτηση της επενδυτικής βαθμίδας. Η λήψη της επενδυτικής βαθμίδας και από τον οίκο της S&P/Fitch μπορεί γενικά να οδηγήσει υπό προϋποθέσεις σε αλλαγή status το ελληνικό χρηματιστήριο. Για να τιμολογηθεί πλήρως και για να έρθουν οι απαιτούμενες επενδυτικές ροές, θα πρέπει τουλάχιστον δύο αναγνωρισμένοι από την ΕΚΤ οίκοι να δώσουν την επενδυτική βαθμίδα. Μόλις η Ελλάδα ανακτήσει την IG από την S&P ή τη Fitch, το τελευταίο βασικό εμπόδιο θα απομακρυνθεί για τους παρόχους δεικτών (MSCI, FTSE Russell κ.λπ.) για την προώθηση της Ελλάδας από την κατηγορία αναδυόμενης στο καθεστώς της ανεπτυγμένης αγοράς, το οποίο θα είναι εξέλιξη-καταλύτης.

• Η ελληνική χρηματιστηριακή αγορά απολαμβάνει αυτή τη στιγμή την καλύτερη δυναμική κερδών στην Ευρώπη, ως απόρροια της μακροοικονομικής της υπεροχής σε σχέση με τις άλλες χώρες της Ε.Ε., τις χαμηλές αποτιμήσεις και μικρή συμμετοχή των διεθνών επενδυτών στις ελληνικές μετοχές. Αν και η εγχώρια αγορά τοποθετείται καλύτερα σε όρους τρεχουσών αποτιμήσεων, παραμένει χαμηλά σε σχέση με τις ιστορικές αποτιμήσεις της, χαμηλά σε όρους upside από τοποθετήσεις των θεσμικών διαχειριστών κεφαλαίων, πολύ χαμηλά σε όρους τιμής και momentum κερδών (μοιάζει με τον δείκτη PEG), ενώ το στοιχείο όπου πραγματικά ξεχωρίζει θετικά είναι σε όρους μερισματικών αποδόσεων.

• Ειδικά σε όρους μερισματικών αποδόσεων και ιδιαίτερα σε σχέση με τις αποδόσεις του εγχώριου δεκαετούς, η εγχώρια αγορά μετοχών βρίσκεται σε περίοπτη θέση για φέτος και το 2024 αντίστοιχα. Στο πλαίσιο της ταχείας κυκλικής ανάκαμψης, το μείγμα αποτίμησης/κερδών της ελληνικής αγοράς φαίνεται ελκυστικό -με δείκτη Ρ/Ε σημαντικά κάτω από το σύνολο των αναδυόμενων αγορών, αλλά με ταχύτερο ρυθμό αύξησης των κερδών, ενώ προσφέρει επίσης μια σχετικά υψηλή μερισματική απόδοση σχεδόν 4,5% για το 2024.

• Η αύξηση των κερδών τοποθετείται στο 13,3% για το τρέχον έτος και στο 0,6% για το 2024, ενώ συνδυάζεται με την απόδοση των ελληνικών ομολόγων, πολύ χαμηλή σε σύγκριση με τις περισσότερες αναδυόμενες αγορές, γεγονός που αποτελεί πρόσθετο στήριγμα για τις αποτιμήσεις.

• Στο θέμα της στάθμισης στους παγκόσμιους δείκτες των εγχώριων μετοχών, οι ελληνικές μετοχές δεν είναι trade με «πολύ κόσμο». Το μέσο παγκόσμιο αμοιβαίο κεφάλαιο αναδυόμενων αγορών έχει μηδενική θέση στην Ελλάδα και η βαρύτητα της αγοράς στους δείκτες είναι σταθερή εδώ και μερικά χρόνια. Έτσι, το ενδιαφέρον για τις ελληνικές μετοχές είναι ελάχιστο, γεγονός που υποδηλώνει ότι αν αναπτυχθεί μια θετική ιστορία σε επίπεδο θεμελιωδών μεγεθών, υπάρχουν πολλά περιθώρια για στήριξη της ρευστότητας.

Τα στοιχεία σχετικά με την τοποθέτηση δείχνουν ότι παρά το ισχυρό ράλι φέτος, οι επενδυτές είναι έντονα underweight στη χώρα, με το 57% των EM funds να κατέχουν μηδενική θέση και ένα αμοιβαίο κεφάλαιο με θέση πάνω από 2% και σύσταση overweight έναντι του δείκτη αναφοράς 0,4%, σύμφωνα με το EPFR.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς