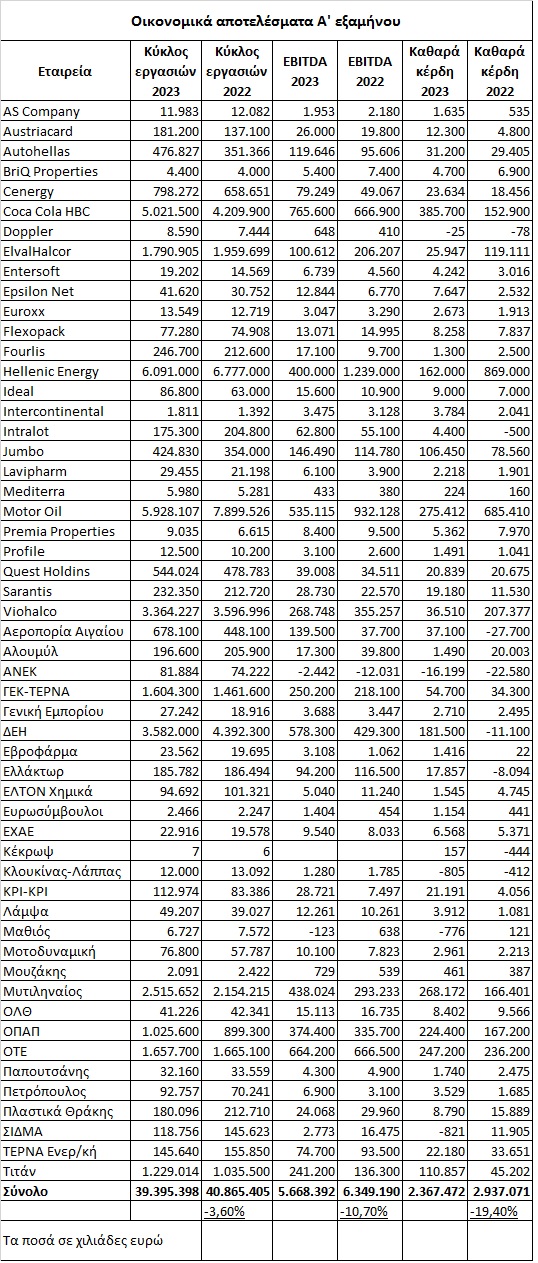

Μειωμένα σε αθροιστική βάση εμφανίζονται τα κέρδη των μη τραπεζικών εισηγμένων κατά το πρώτο φετινό εξάμηνο, με την πλειονότητα ωστόσο των εταιρειών να εμφανίζει ανοδικές οικονομικές επιδόσεις σε σχέση με το αντίστοιχο περυσινό διάστημα.

Ειδικότερα, από τις 54 μη τραπεζικές και επενδυτικές εισηγμένες που έχουν ανακοινώσει μέχρι σήμερα τις εξαμηνιαίες λογιστικές τους καταστάσεις, προκύπτει ότι σε αθροιστική βάση ο κύκλος εργασιών τους είναι μειωμένος κατά 3,6%, το EBITDA κατά 10,7% και η καθαρή κερδοφορία τους μετά την αφαίρεση των δικαιωμάτων μειοψηφίας κατά 19,4%.

Από την άλλη πλευρά ωστόσο:

- Από τις 54 εισηγμένες, οι 49 έχουν εμφανίσει κέρδη και οι υπόλοιπες πέντε έχουν υποχρεωθεί σε ζημία (η τόσο υψηλή αναλογία αναμένεται ως ένα βαθμό να επιδεινωθεί με την ολοκλήρωση της δημοσίευσης των αποτελεσμάτων στο τέλος του μήνα).

- Η πλειονότητα των εισηγμένων ομίλων (οι 39 από τις 54, δηλαδή σχεδόν οι τρεις στις τέσσερις) έχουν παρουσιάσει βελτιωμένα καθαρά αποτελέσματα σε σχέση με πέρυσι, είτε αυξάνοντας τις κερδοφορίες τους είτε περιορίζοντας τις λογιστικές τους ζημίες. Η αναλογία αυτή εκτιμάται πως θα κυμανθεί γύρω στο 65%-70%, όταν ολοκληρωθεί η δημοσίευση των αποτελεσμάτων στο τέλος του μήνα.

Ο βασικότερος λόγος για τη συγκεκριμένη αντίφαση εστιάζεται στη φετινή απουσία των «ουρανοκατέβατων κερδών» (windfall profits) που είχαν σημειώσει πέρυσι αρκετές εταιρείες όπως τα δύο μεγάλα διυλιστήρια (Hellenic Energy, Motor Oil), οι περισσότερες μεταλλουργικές εταιρείες (των Viohalco, ElvalHalcor, ΣΙΔΜΑ και Αλουμύλ συμπεριλαμβανομένων) και επίσης επιμέρους εταιρείες (π.χ. ΕΛΤΟΝ Χημικά) που είχαν ωφεληθεί πέρυσι από την εκτίναξη των τιμών των πρώτων υλών.

Ενδεικτικό είναι το ότι αν δεν συνεκτιμηθούν τα αποτελέσματα των δύο διυλιστηρίων και της Viohalco, τα φετινά εξαμηνιαία κέρδη των υπόλοιπων πενήντα εισηγμένων εμφανίζονται κατά περίπου 60% υψηλότερα σε σύγκριση με τα αντίστοιχα περυσινά!

Στη βελτίωση των φετινών οικονομικών επιδόσεων των εταιρειών έχουν συμβάλει αρκετοί παράγοντες, μεταξύ των οποίων συγκαταλέγονται: α) Η γενικότερη αύξηση του ελληνικού ΑΕΠ, β) Η ανοδική ζήτηση σε κλάδους όπως ο τουρισμός, οι κατασκευές και η πληροφορική, γ) Στις αυξήσεις τιμών στις οποίες προχώρησαν αρκετές εισηγμένες κατά το τελευταίο περυσινό τετράμηνο, όταν το 2023 το ενεργειακό κόστος υποχώρησε.

Αντίθετα, στους λόγους που επηρέασαν πτωτικά τις κερδοφορίες των εταιρειών συμπεριλαμβάνονται μεταξύ άλλων:

α) Η έντονη άνοδος του κόστους χρηματοδότησης λόγω της πορείας των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας.

β) Η απουσία των «ουρανοκατέβατων κερδών», καθώς και η έλλειψη εσόδων από εργασίες του πρώτου εξαμήνου του 2022 που σχετίζονταν με την πανδημία Covid-19 (π.χ. Πλαστικά Θράκης, Medicon Hellas).

γ) Η εγγραφή χαμηλότερων θετικών υπεραξιών σε σχέση με πέρυσι στην εύλογη αξία των ακινήτων στις εταιρείες που δραστηριοποιούνται στον χώρο του real estate και στις ΑΕΕΑΠ.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία