Τα οικονομικά στοιχεία συνεχίζουν -σε γενικές γραμμές- να επιβεβαιώνουν το ανοδικό αφήγημα της ελληνικής οικονομίας, τα εταιρικά αποτελέσματα σημειώνουν και φέτος νέα βελτίωση και οι δείκτες αποτίμησης των ελληνικών μετοχών μόνο σε «φούσκα» δεν παραπέμπουν, ιδίως μετά τη διόρθωση που έχουν υποστεί το τελευταίο χρονικό διάστημα.

Από την άλλη πλευρά, στην ήδη αρνητική εποχικότητα του διμήνου Αυγούστου-Σεπτεμβρίου ήρθε να προστεθεί και μια σειρά από εξελίξεις που επιβάρυναν περαιτέρω το κλίμα στη χρηματιστηριακή αγορά: η (προσωρινή;) άνοδος της τιμής του πετρελαίου, η διαφαινόμενη αδυναμία της γερμανικής οικονομίας να ανακάμψει, η επιμονή του πληθωρισμού και φυσικά τα φαινόμενα φυσικών καταστροφών που έπληξαν τη χώρα μας το φετινό καλοκαίρι.

Οι φυσικές καταστροφές έρχονται να αποτελέσουν ακόμη έναν σοβαρό παράγοντα ανησυχίας για την πορεία της οικονομίας, τόσο βραχυπρόθεσμα (δημοσιονομικές επιπτώσεις 2023) όσο κυρίως μακροπρόθεσμα (παραγωγική δυναμικότητα χώρας, επίδραση στον τουρισμό, κ.λπ.).

Σ’ αυτό το κλίμα, οι περισσότεροι επενδυτές τηρούν στάση αναμονής κρατώντας την ψυχραιμία τους και περιμένοντας να αποκτήσουν καλύτερη ορατότητα για την «επόμενη μέρα», ενώ έχουν παράλληλα έχουν μειωθεί οι συμμετέχοντες σε «παιχνίδια» μετοχών της χαμηλής κεφαλαιοποίησης, που τόσα πολλά είδαμε μέσα στον Αύγουστο.

Μόνο ως θετικό γεγονός μπορεί να εκληφθεί η ανακοίνωση της ΕΛΣΤΑΤ για αύξηση του ΑΕΠ κατά 2,7% μέσα στο δεύτερο φετινό τρίμηνο. Έτσι, με ένα ΑΕΠ πρώτου εξαμήνου γύρω στο +2,4% και με μια έντονα ανοδική πορεία του εισερχόμενου τουρισμού, που συνεχίζεται και μέσα στον Σεπτέμβριο, όλα δείχνουν ότι βαδίζουμε προς μια χρονιά που στο σύνολό της θα πιάσει τουλάχιστον το στόχο του αναθεωρημένου προϋπολογισμού (2,3%), με την Wood να βλέπει μια επίδοση γύρω στο +2,8% και την DBRS άνω του 2%. Να θυμίσουμε ότι ο προϋπολογισμός του 2023 μιλούσε για ρυθμό ανάπτυξης μόλις +1,8%.

Πέραν αυτών, μετά τους Οίκους R&I και Scope, ήρθε το βράδυ της Παρασκευής και η DBRS να επαναφέρει το ελληνικό δημόσιο χρέος σε κατάσταση επενδυτικής βαθμίδας, με τα επόμενα ραντεβού να είναι στις 15/9 για την Moody’s και στις 1/12 για την Fitch.

Τα μέτωπα

Το ζητούμενο, ωστόσο, είναι κατά πόσο θα μπορέσει να συνεχιστεί ένας σημαντικός ρυθμός ανάπτυξης της ελληνικής οικονομίας και στο μέλλον, επιβεβαιώνοντας το ανοδικό αφήγημα του ΑΕΠ πάνω στο οποίο βασίζονται οι «οπαδοί» του Χ.Α. Και όλα αυτά όταν οι φόβοι για το ενεργειακό κόστος παραμένουν, όταν οι πληθωριστικές πιέσεις στα τρόφιμα εντείνονται και όταν όσοι πίστευαν ότι από τα τέλη του έτους θα ξεκινούσε η αποκλιμάκωση των διεθνών επιτοκίων, έχουν ήδη βάλει πολύ νερό στο κρασί τους.

Τα μέτωπα αβεβαιότητας δεν είναι λίγα, ξεκινώντας από τον πόλεμο στην Ουκρανία και φτάνοντας τόσο στον «ασθενή» ηγέτη της ευρωπαϊκής οικονομίας (Γερμανία) όσο και στο αίνιγμα που λέγεται Κίνα. Όσο για τις φυσικές καταστροφές όχι μόνο προκαλούν έντονα κοινωνικά προβλήματα, αλλά παράλληλα δημιουργούν σοβαρά προβλήματα στην οικονομική ζωή της χώρας, τόσο βραχυπρόθεσμα (επηρεασμός φετινού ΑΕΠ και δημοσιονομικού αποτελέσματος) όσο κυρίως μακροπρόθεσμα (παραγωγική δυναμικότητα της χώρας, ανάγκες για δημιουργία πολύ πιο σύγχρονων υποδομών, πλήγμα στην τουριστική εικόνα κ.λπ.). Αναδεικνύονται, μάλιστα, σε μια αναβαθμισμένη πηγή κινδύνου που είναι αδύνατον να εκτιμηθεί και ενδεχομένως αδύνατον να αντιμετωπιστεί.

Τα καλά νέα

Παρ’ όλα αυτά, οι αναλυτές επιμένουν πως η ελληνική οικονομία συνεχίζει να υπεραποδίδει έναντι της ευρωπαϊκής, με βασικό μοχλό ανάπτυξης τις επενδύσεις (+7,9% στο δεύτερο τρίμηνο), οι οποίες αναμένεται να αυξηθούν μέσα στο 2024 καθώς πέφτουν σταδιακά ολοένα και περισσότερα κονδύλια του Ταμείου Ανάκαμψης στην ελληνική οικονομία. Συνολικότερα, υποστηρίζουν ότι οι αυξημένες επενδύσεις που προβλέπονται για την επόμενη χρονιά (και που πιθανότατα θα επηρεαστούν θετικά από την ανάκτηση της επενδυτικής βαθμίδας μέσα στο 2023) είναι σε θέση να οδηγήσουν για ακόμη μία χρονιά το ΑΕΠ σε μια πολύ… συμπαθητική επίδοση, χωρίς φυσικά να είναι σε θέση από τώρα να προβλέψουν για το αν θα επιτευχθεί το +3% που αναφέρει για την επόμενη χρονιά το Πρόγραμμα Σταθερότητας 2023-2026.

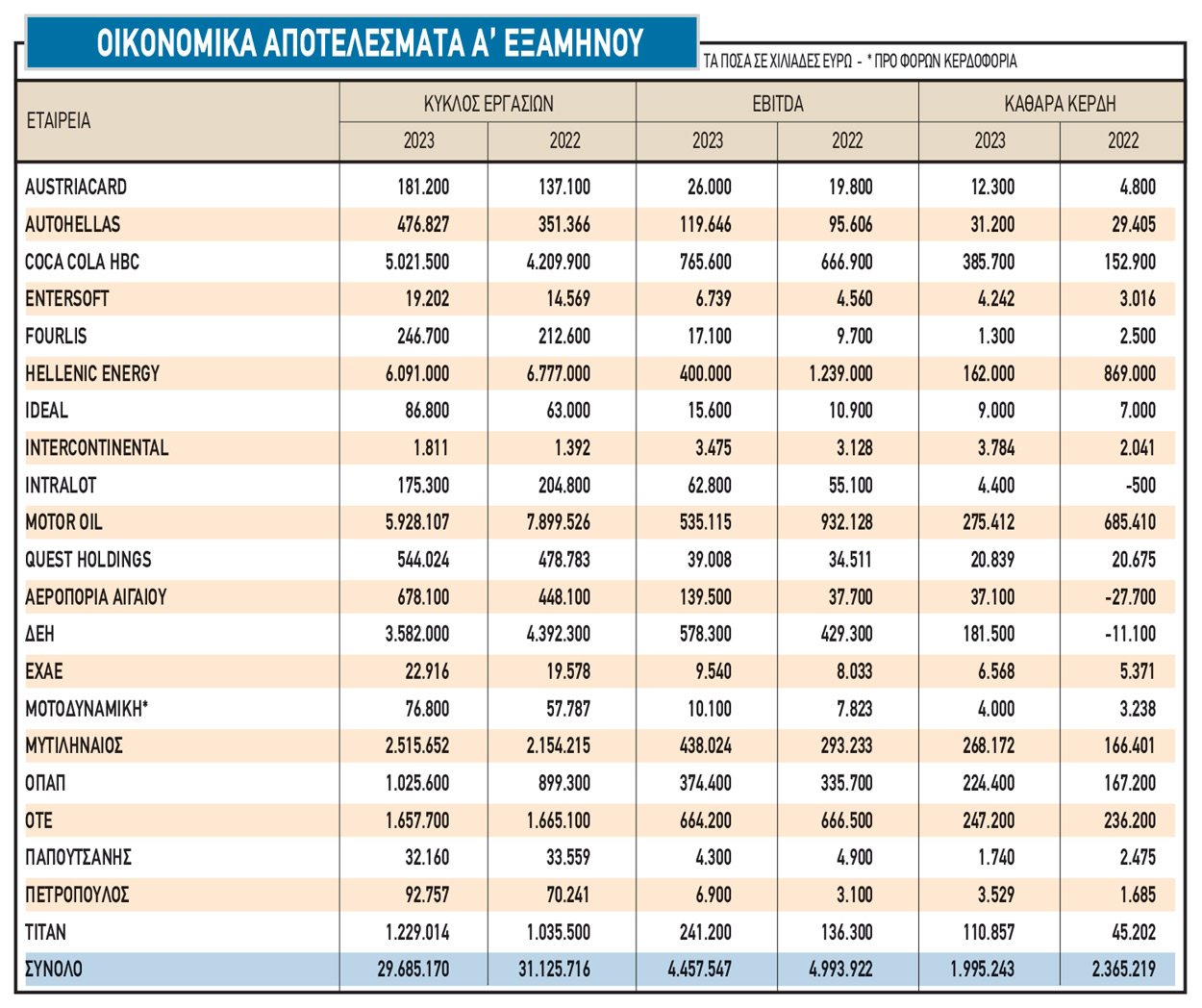

Παράλληλα, ευχάριστα είναι τα νέα που προέρχονται από το μέτωπο των εισηγμένων εταιρειών, των τραπεζών συμπεριλαμβανομένων. Μετά από μια περυσινή χρονιά εξαιρετικής κερδοφορίας, εκτιμάται ότι περίπου οι επτά στις δέκα εταιρείες θα ανακοινώσουν έως το τέλους του μήνα εξαμηνιαία αποτελέσματα βελτιωμένα σε σχέση με πέρυσι (αύξηση κερδών, ή περιορισμός ζημιών). Ήδη, από τις 21 μη τραπεζικές εισηγμένες που έχουν ανακοινώσει τις εξαμηνιαίες επιδόσεις τους, καλύτερη κερδοφορία παρουσίασαν οι 17!

Πολύ θετικά είναι επίσης τα στοιχεία από το μέτωπο των χρηματικών διανομών. Μετά και την απόφαση του ΟΠΑΠ να δώσει προμέρισμα 1 ευρώ ανά μετοχή, οι μέχρι τώρα ανακοινωθείσες χρηματικές διανομές σκαρφάλωσαν ήδη στα 2,5 δισ. ευρώ, ενώ πιθανολογείται ότι και άλλες εταιρείες θα προχωρήσουν σε καταβολή προμερισμάτων.

Έτσι, αν υποθέσουμε ότι το σύνολο των χρηματικών διανομών διαμορφωθεί φέτος στα 2,8 δισ. ευρώ, τότε με βάση το κλείσιμο της 6ης/9/2023 (συνολική χρηματιστηριακή αξία στο Χ.Α. 85,8 δισ. και 67,1 δισ. χωρίς τις εμπορικές τράπεζες) η φετινή μέση μερισματική απόδοση των μη τραπεζικών εισηγμένων εταιρειών διαμορφώνεται στο 4,17%!

Επίσης, αν υποθέσουμε ότι οι χρηματικές διανομές των μη εισηγμένων εταιρειών θα διατηρηθούν στα ίδια επίπεδα και το 2024 και σ’ αυτές προσθέσουμε τα αναμενόμενα μερίσματα των τραπεζών, τότε οδηγούμαστε σε μια μέση μερισματική απόδοση για ολόκληρο το Χ.Α. γύρω ή και πάνω από το 3,7%!

Επενδυτική βαθμίδα και αύξηση προσφοράς

Ένας από τους παράγοντες που θα μπορούσαν να ευνοήσουν την πορεία του Χ.Α. είναι η ανάκτηση της επενδυτικής βαθμίδας το 2023 (ήδη έχουν προκύψει οι αναβαθμίσεις από R&1, Scope και DBRS με την τελευταία να μετρά στις αποφάσεις της ΕΚΤ) γεγονός που θα επιτρέψει σε funds από το «πάνω ράφι» και πολύ μεγάλου μεγέθους να έχουν τη δυνατότητα (δεν τα υποχρεώνει…) να επενδύσουν στο ελληνικό χρηματιστήριο.

Μάλιστα, αρκετές εισηγμένες εταιρείες έχουν ήδη έρθει σε επαφές με κάποια από αυτά τα funds. Βέβαια, το αν και το πότε θα αποφασίσουν τα funds αυτά να αγοράσουν ελληνικές μετοχές δεν μπορεί να προβλεφθεί, καθώς θα εξαρτηθεί από πολλούς παράγοντες όπως οι αποτιμήσεις των μετοχών, το γενικότερο κλίμα στην οικονομία και τις κεφαλαιαγορές κ.λπ.

Από την άλλη πλευρά, αρχής γενομένης από τις επόμενες ημέρες, στο επόμενο δωδεκάμηνο αναμένεται να υπάρξει μια σημαντική προσφορά νέων μετοχών, μέσα από νέες δημόσιες εγγραφές (ξεκινά η Optima Bank, ακολουθούν οι Noval, Trade Estates, Orilina, Διεθνής Αερολιμένας Αθηνών κ.ά.), πιθανολογούμενα placements (π.χ. Hellenic Energy, ενδεχομένως Cenergy κ.λπ.), αλλά και από την αποεπένδυση του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις συστημικές τράπεζες (ξεχωρίζουν οι περιπτώσεις Πειραιώς, Εθνικής και Alpha Bank).

Η όλη αυτή διαδικασία θα αποτελέσει σαφώς θετικό στοιχείο για τη μακροπρόθεσμη ανάπτυξη της ελληνικής κεφαλαιαγοράς (αύξηση επιλογών, διεύρυνση free float, προσέλκυση νέων επενδυτών), από την άλλη πλευρά ωστόσο θα αυξήσει σημαντικά την προσφορά τίτλων βραχυμεσοπρόθεσμα.

Άρα, μέσα στο επόμενο δωδεκάμηνο ελπίζεται μεν ότι θα έχουμε σημαντικές εισροές από μεγάλα funds του εξωτερικού λόγω της αναβάθμισης, από την άλλη πλευρά όμως θα δούμε και μεγάλο αριθμό νέων μετοχών να ζητούν αγοραστή, χωρίς κάποιος να μπορεί να προβλέψει με ασφάλεια για το αν τελικά θα υπερισχύσει η ζήτηση από την προσφορά.

Ψυχραιμία και επαγρύπνηση

Σ’ αυτό το κλίμα, οι αναλυτές ζητούν -για μια ακόμη φορά- χρόνο προκειμένου να αποκτήσουν καλύτερη ορατότητα για το προς τα πού βαδίζουν τα πράγματα, ενώ η πλειονότητα των αναλυτών τηρεί στάση αναμονής.

Η πρωθυπουργική ομιλία και συνέντευξη τύπου στη Θεσσαλονίκη ματαιώθηκε λόγω των φυσικών καταστροφών, αλλά -όπως άλλωστε συμβαίνει εδώ και πολλά χρόνια- δεν αναμενόταν να αλλάξει το κλίμα ούτε επί τα χείρω, ούτε επί τα βελτίω.

Μέσα σ’ αυτό το περιβάλλον, το επενδυτικό ενδιαφέρον αποκτά περισσότερο μεσοπρόθεσμα παρά βραχυπρόθεσμα χαρακτηριστικά. Και αυτό γιατί τα ερωτήματα όπως η πορεία του ενεργειακού κόστους, τα επιτόκια, η κατάσταση σε Κίνα και Γερμανία, καθώς και η εικόνα που θα παρουσιάσει η οικονομία της χώρας μας μετά την πολύ καλή φετινή τουριστική χρονιά και τις φυσικές καταστροφές του καλοκαιριού δεν θα απαντηθούν άμεσα, αλλά θα χρειαστούν κάποιους μήνες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία