Η αμερικανική εταιρεία αξιολογήσεων Moody’s, μετά το αποτέλεσμα των εθνικών εκλογών, προέβη σε επικαιροποίηση της πιστωτικής ανάλυσής της για τις τέσσερις συστημικές τράπεζες.

Τα βασικά σημεία που βλέπει η Moody’s στα πιστωτικά πλεονεκτήματα των τραπεζών είναι: 1) η σημαντική μείωση των προβληματικών δανείων της κάθε τράπεζας, 2) η αύξηση των καταθέσεων των πελατών και η πρόσβαση στις διεθνείς κεφαλαιαγορές και 3) τα ισχυρότερα βασικά κέρδη και οι σχετικά χαμηλές προβλέψεις που στηρίζουν την τελική γραμμή κερδοφορίας των τραπεζών.

Στον αντίποδα, οι πιστωτικές προκλήσεις που εξακολουθούν να αντιμετωπίζουν οι εγχώριες συστημικές τράπεζες είναι: 1) ο υψηλός πληθωρισμός και τα υψηλά επιτόκια, που πιθανόν να επιβαρύνουν την ποιότητα του ενεργητικού, 2) η κάλυψη των προβλέψεων για τα εναπομείναντα μη εξυπηρετούμενα ανοίγματα και 3) το υψηλό επίπεδο των αναβαλλόμενων φορολογικών πιστώσεων (DTCs) που υπονομεύει την ποιότητα της κεφαλαιακής βάσης.

Οι αναλυτικές αναφορές της Moody’s ανά τράπεζα

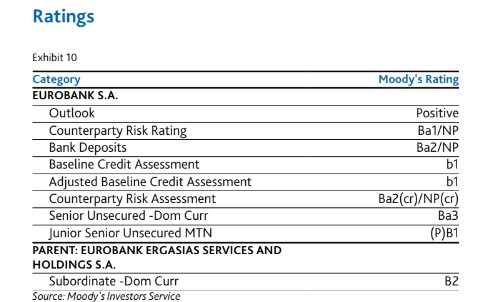

Eurobank

Για τη Eurobank αναφέρει ότι οι αξιολογήσεις καταθέσεων Ba2 της τράπεζας είναι δύο βαθμίδες υψηλότερες από τις βασικές πιστοληπτικές διαβαθμίσεις b1. Η αξιολόγηση πιστοληπτικής ικανότητας (BCA), όπως προτείνεται από την προηγμένη ανάλυση Loss Given Failure (LGF), η οποία λαμβάνει υπόψη τα σχέδια χρηματοδότησης της τράπεζας στο πλαίσιο της ελάχιστης απαίτησής της για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL) έως το τέλος του 2025.

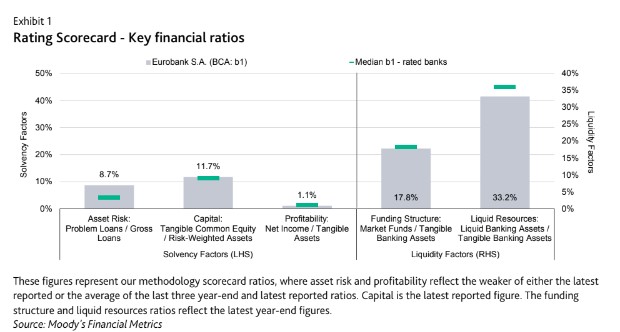

Με την ολοκλήρωση του σχεδίου μετασχηματισμού της, η τράπεζα έχει βελτιώσει σημαντικά την ποιότητα του ενεργητικού και τις προοπτικές για ισχυρότερη δημιουργία κερδών. Η BCA της Eurobank λαμβάνει υπόψη τα μη εξυπηρετούμενα ανοίγματά της (NPEs), τα οποία μειώθηκαν σημαντικά στο 5,1% επί των ακαθάριστων δανείων της τον Μάρτιο του 2023, ύψους 2,1 δισ. ευρώ, από 22,9 δισ. ευρώ το 2016.

Το αυτόνομο πιστωτικό προφίλ της τράπεζας αντικατοπτρίζει επίσης το pro-forma πλήρως επιβαρυμένο κοινό κεφάλαιο της Tier 1 (CET1) σε περίπου 15,5% τον Μάρτιο του 2023, από 13,6% τον Μάρτιο του 2022, ωστόσο, η κεφαλαιακή διάρθρωση της τράπεζας ενσωματώνει υψηλό ποσοστό αναβαλλόμενων φορολογικών πιστώσεων (DTCs), γεγονός που περιορίζει το εμπράγματο απόθεμα απορρόφησης ζημιών της.

Οι αξιολογήσεις της τράπεζας λαμβάνουν επίσης υπόψη το επικαιροποιημένο στρατηγικό της σχέδιο 2023-25 που εστιάζει στην ενίσχυση της βασικής κερδοφορίας της, με στόχο την επίτευξη απόδοσης 13% επί της ενσώματης λογιστικής αξίας (RoTBV) το 2023 και 12% το 2025.

Η θετική προοπτική αξιολόγησης αντανακλά την προσδοκία της Moody’s ότι η Eurobank θα συνεχίσει να βελτιώνει το πιστωτικό της προφίλ. Η τράπεζα είναι πιθανό να διατηρήσει υγιή κεφάλαια και ρευστότητα και θα μειώσει περαιτέρω τα προβληματικά της δάνεια, αν και από χαμηλότερο επίπεδο, αξιοποιώντας το οικονομικό και πιστωτικό δυναμικό ανάπτυξης της ελληνικής οικονομίας, η οποία είναι πιθανό να επωφεληθεί σημαντικά από τη διευκόλυνση ανάκαμψης και ανθεκτικότητας της ΕΕ (RRF). Αυτοί οι παράγοντες ασκούν ανοδικές πιέσεις στον δείκτη BCA της τράπεζας, στηρίζοντας τις θετικές προοπτικές.

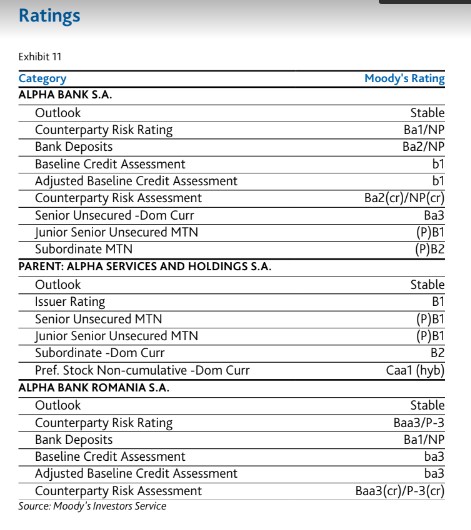

Alpha Βank

Για την Alpha Βank, οι αξιολογήσεις καταθέσεων Ba2 είναι τοποθετημένες δύο βαθμίδες υψηλότερα από το b1 βασικό σενάριο (BCA), όπως προτείνεται από την προηγμένη ανάλυση Loss Given Failure (LGF), λόγω των καταθέσεων πελατών της και του χρέους της που είναι αποδεκτό από την MREL.

Το νέο νομικό πλαίσιο της Alpha Βank ως τραπεζικής οντότητας άρχισε να λειτουργεί τον Απρίλιο του 2021, μετά την απόσχιση των βασικών περιουσιακών στοιχείων της και του παθητικού της από την παλαιά οντότητα, η οποία μετονομάστηκε σε Alpha Services and Holdings (ASH, αξιολόγηση B1) και ενεργεί πλέον ως εταιρεία χαρτοφυλακίου της.

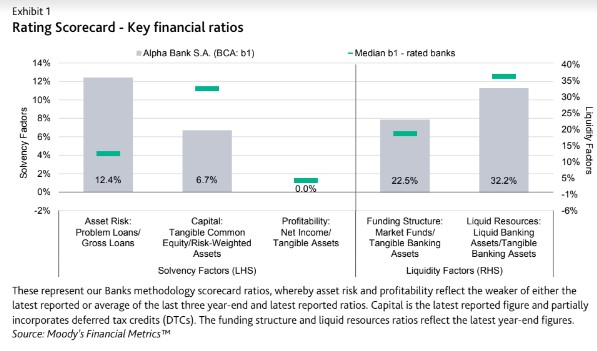

Μέσω του σχεδίου μετασχηματισμού της, η τράπεζα βελτίωσε σημαντικά την ποιότητα του ενεργητικού της και την ικανότητα δημιουργίας κερδών. Τα μη εξυπηρετούμενα ανοίγματα (NPEs) της Alpha Βank μειώθηκαν σε περίπου 7,6% των ακαθάριστων δανείων τον Μάρτιο του 2023 από 12,2% τον Μάρτιο του 2022, από το υψηλό του 42,5% τον Δεκέμβριο του 2020.

Η BCA της τράπεζας αντικατοπτρίζει επίσης την επαρκή κεφαλαιοποίησή της, με αναφερόμενο pro forma (fully loaded) δείκτη κεφαλαίου κατηγορίας 1 (CET1) 12,8% τον Μάρτιο του 2023, σε σύγκριση με 10,9% τον Μάρτιο του 2022. Μετά την εξυγίανση του δανειακού της χαρτοφυλακίου, η τράπεζα επικεντρώθηκε στη σημαντική βελτίωση της κερδοφορίας της κατά τα επόμενα δύο έως τρία έτη.

Οι σταθερές προοπτικές για τις μακροπρόθεσμες αξιολογήσεις καταθέσεων της τράπεζας εξισορροπούν το βελτιωμένο πιστωτικό της προφίλ με τις προκλήσεις που βρίσκονται μπροστά, όσον αφορά την περαιτέρω μείωση των προβληματικών δανείων της και την ενίσχυση της κάλυψης των προβλέψεών της.

Ο δείκτης BCA της τράπεζας είναι, επί του παρόντος, καλά τοποθετημένος σε b1 και η μεγαλύτερη ανοδική πίεση στην BCA της θα προέλθει από τα ισχυρότερα αποθέματα ενσώματων κεφαλαίων και το ιστορικό βελτίωσης των επαναλαμβανόμενων κερδών.

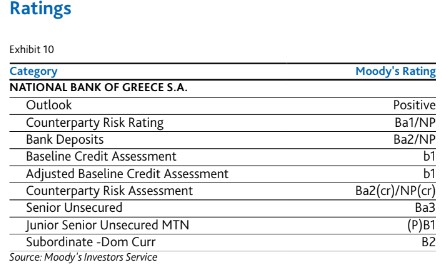

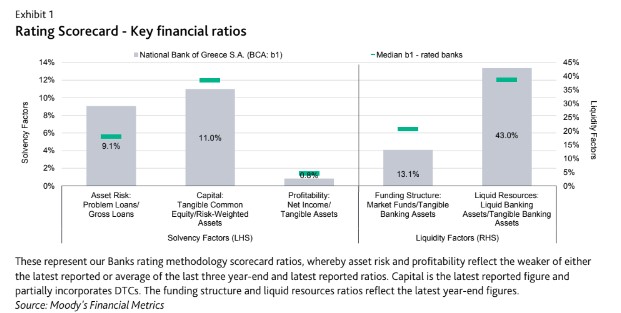

Eθνική Τράπεζα

Οι αξιολογήσεις καταθέσεων Ba2 της Εθνικής Τράπεζας είναι δύο βαθμίδες υψηλότερες από τις αξιολογήσεις b1 στο σενάριο της αξιολόγησης (BCA), όπως προτείνεται από την προηγμένη αξιολόγηση απώλειας σε περίπτωση αποτυχίας (LGF), κυρίως λόγω της δεξαμενής καταθέσεων πελατών και του εκδοθέντος χρέους, καθώς και των σχεδίων χρηματοδότησης.

Οι αξιολογήσεις δεν ενσωματώνουν καμία στήριξη από την κυβέρνηση της Ελλάδας, αντανακλώντας την περιορισμένη ικανότητα της κυβέρνησης να παράσχει τέτοια στήριξη. Ο δείκτης BCA της ΕΤΕ με b1 αντανακλά τα σημαντικά μειωμένα μη εξυπηρετούμενα ανοίγματά της (NPEs), τα οποία μειώθηκαν στο 5,2% των ακαθάριστων δανείων τον Δεκέμβριο του 2022 και τη σταδιακή βελτίωση της βασικής κερδοφορίας.

Η BCA λαμβάνει επίσης υπόψη τα «άνετα» εποπτικά κεφάλαια της ΕΤΕ με έναν δείκτη κεφαλαίου κοινών μετοχών της κατηγορίας 1 (CET1) ύψους 16,6% τον Δεκέμβριο του 2022. Παρ' όλα αυτά, τα κεφάλαιά της ενσωματώνουν επίσης υψηλό ποσοστό αναβαλλόμενων φορολογικών πιστώσεων (DTCs) που περιορίζουν το εμπράγματο απόθεμα απορρόφησης ζημιών της τράπεζας.

Μετά την εξυγίανση του χαρτοφυλακίου των δανείων, η τράπεζα επικεντρώνεται επί του παρόντος στη βελτίωση της διαρθρωτικής βασικής κερδοφορίας της, με υψηλότερα καθαρά έσοδα από τόκους και προμήθειες, τα οποία θα επιτρέψουν στην τράπεζα να συνεχίσει τη διανομή μερίσματος, με την επιφύλαξη των εγκρίσεων των ρυθμιστικών αρχών.

Η θετική προοπτική της αξιολόγησης αντανακλά την προσδοκία ότι η ΕΤΕ θα συνεχίσει να βελτιώνει το πιστωτικό της προφίλ κατά τους επόμενους 12-18 μήνες. Αναμένει ότι η τράπεζα θα διατηρήσει τα υγιή κεφάλαια και τη ρευστότητά της, καθώς και ότι θα βελτιώσει περαιτέρω την ποιότητα του ενεργητικού της αξιοποιώντας το οικονομικό και πιστωτικό δυναμικό ανάπτυξης της ελληνικής οικονομίας, η οποία είναι πιθανό να επωφεληθεί σημαντικά από τη διευκόλυνση ανάκαμψης και ανθεκτικότητας της ΕΕ.

Οι παράγοντες αυτοί ασκούν ανοδικές πιέσεις στον δείκτη BCA της τράπεζας, στηρίζοντας τις θετικές προοπτικές.

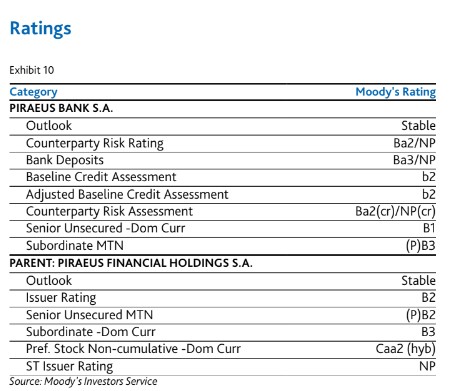

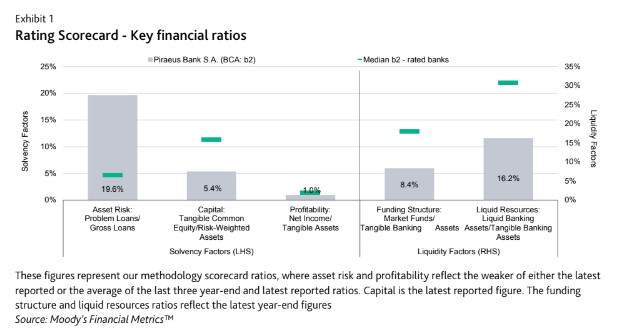

Τράπεζα Πειραιώς

Η αξιολόγηση των μακροπρόθεσμων καταθέσεων της Τράπεζας Πειραιώς σε Ba3 είναι δύο βαθμίδες υψηλότερη από τη βασική πιστοληπτική της αξιολόγηση (BCA) b2, όπως προτείνεται από την προηγμένη αξιολόγηση ζημιών σε περίπτωση αποτυχίας (LGF). Αυτό οφείλεται κυρίως στη δεξαμενή καταθέσεων της τράπεζας στην Ελλάδα (Ba3 θετική) και τις υποχρεώσεις μειωμένης εξασφάλισης μέσω των ομολόγων της Tier 2 και Additional Tier 1 (AT1) που εκδόθηκαν από την Piraeus Financial Holdings S.A. (PFH, B2 σταθερό).

Ο δείκτης BCA της τράπεζας λαμβάνει υπόψη τη βελτίωση της ποιότητας του ενεργητικού της, λόγω των διορθωτικών δράσεων που αναλήφθηκαν για τη μείωση του δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPEs) σε περίπου 6,6% τον Μάρτιο φέτος από 12,7% τον Μάρτιο του 2022.

Η Τράπεζα Πειραιώς έχει επίσης καταφέρει να βελτιώσει σταδιακά την επαναλαμβανόμενη κερδοφορία της και να μειώσει σημαντικά τη βάση κόστους της. Παρόλο που η τράπεζα δέχθηκε σημαντικό κεφαλαιακό πλήγμα κατά την εξυγίανση του ισολογισμού της, κατάφερε να αυξήσει σταδιακά τον πλήρως επιβαρυμένο δείκτη κεφαλαίου της (CET1) σε 12,2% τον Μάρτιο φέτος από 9,8% τον Μάρτιο του 2022. Ωστόσο, η κεφαλαιακή διάρθρωση της τράπεζας ενσωματώνει ένα υψηλό ποσοστό αναβαλλόμενων φορολογικών πιστώσεων (DTCs), γεγονός που περιορίζει το απτό απόθεμα ασφαλείας απορρόφησης ζημιών, σε σχέση με τους ομότιμους ανταγωνιστές.

Περισσότερες δράσεις μείωσης του κινδύνου στον ισολογισμό και ενίσχυσης του κεφαλαίου, σύμφωνα με το σχέδιο 2025 της τράπεζας, θα μπορούσαν να βελτιώσουν περαιτέρω τη φερεγγυότητα και την αναπτυξιακή της ικανότητα.

Οι σταθερές προοπτικές αποτυπώνουν την άποψη της Moody’s ότι η BCA της τράπεζας είναι καλά τοποθετημένη στο b2, εξισορροπώντας τη βελτιωμένη ποιότητα του ενεργητικού της και τη λειτουργική της κερδοφορία με σχετικά αδύναμους ακόμη δείκτες ενσώματου κεφαλαίου προσαρμοσμένους από τη Moody's που επιβαρύνουν το πιστωτικό της προφίλ.

Παράγοντες που θα μπορούσαν να οδηγήσουν σε αναβάθμιση ή υποβάθμιση τις τράπεζες

Οι αξιολογήσεις των καταθέσεων και του ανώτερου χρέους θα μπορούσαν να αναβαθμιστούν εάν υπάρξει περαιτέρω βελτίωση της ποιότητας του ενεργητικού και της κερδοφορίας των τραπεζών. Η αξιολόγηση πιστωτικού κινδύνου (CRA) των τραπεζών περιορίζεται, επί του παρόντος, από την αξιολόγηση του κράτους και μπορεί να αναβαθμιστεί μόνο αν η χώρα (Ba3 θετική) αναβαθμιστεί.

Δεδομένων των σημερινών θετικών προοπτικών αξιολόγησης για τις ΕΤΕ και Eurobank, μια υποβάθμιση είναι απίθανη σε αυτό το σημείο. Ωστόσο, οι αξιολογήσεις συνολικά των τραπεζών θα μπορούσαν να υποβαθμιστούν σε περίπτωση απότομης αύξησης του υπολοίπου των μη εξυπηρετούμενων ανοιγμάτων, χωρίς σημαντική βελτίωση της επαναλαμβανόμενης κερδοφορίας τους. Τέλος, οποιαδήποτε επιδείνωση του λειτουργικού περιβάλλοντος θα επιβαρύνει επίσης τις αξιολογήσεις των συστημικών τραπεζών.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς