Από το χαμηλό της μετοχής στα 5 ευρώ περίπου στο sell-off της πανδημίας, η μετοχή της Mytilineos έχει διαγράψει μια πορεία που έχει αποφέρει απόδοση της τάξεως του 400% (χωρίς τα μερίσματα που έχουν λάβει οι επενδυτές), ενώ για το ίδιο διάστημα ο Γενικός Δείκτης σημειώνει άνοδο 130% περίπου.

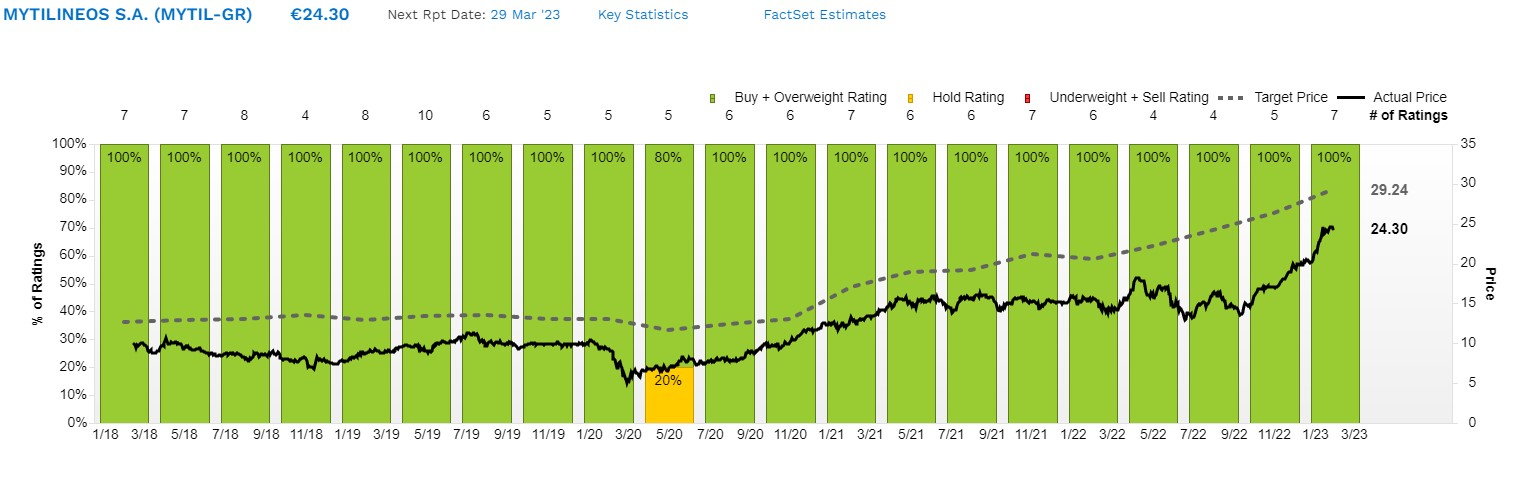

Φέτος, που η αγορά ξεκίνησε με τέμπο, η Mytilineos καταγράφει απόδοση +25%, φτάνοντας σε νέα ιστορικά υψηλά. Η κίνηση μπορεί να προξένησε εντύπωση, ιδιαίτερα αν ληφθεί υπόψη το γεγονός ότι πρόκειται για εταιρεία υψηλής κεφαλαιοποίησης που έχει αναλυθεί εξαντλητικά, ωστόσο έχει την εξήγησή της.

Στο πρώτο σκέλος της μετοχικής κίνησης στηρίχθηκε στην εξωγενή παγκόσμια ανάκαμψη των κυκλικών εταιρειών και στην ανάκαμψη των τιμών των εμπορευμάτων. Το δεύτερο, και πιο ουσιαστικό σκέλος, της ανάκαμψης και το οποίο πιθανόν να βρίσκεται ακόμα σε εξέλιξη, προέρχεται από τους επενδυτές που προεξοφλούν την ουσιαστική αύξηση των λειτουργικών μεγεθών τα επόμενα χρόνια, αλλά και μια σειρά ακόμα στοιχείων: την είσοδο του τίτλου στον δείκτη MSCI Greece Standard και στον DJSI Emerging Markets, την ψήφο εμπιστοσύνης της καναδικής Fairfax και τον εταιρικό μετασχηματισμό που ανακοινώθηκε και προσφέρει μακροπρόθεσμη «αξία» στους μετόχους.

Ήδη στην αγορά και μεταξύ αναλυτών και διαχειριστών αυτό που συζητιέται είναι το guidance που έδωσε η εισηγμένη και το «στοίχημα» της υπέρβασης του 1 δισ. ευρώ στα λειτουργικά κέρδη (EBITDA) φέτος, μετά το φράγμα των 6 δισ. ευρώ στα έσοδα πέρυσι και την επιβεβαίωση της στρατηγικής της για διανομή του 35% των κερδών (μέρισμα 1,2 ευρώ ανά μετοχή για πέρυσι).

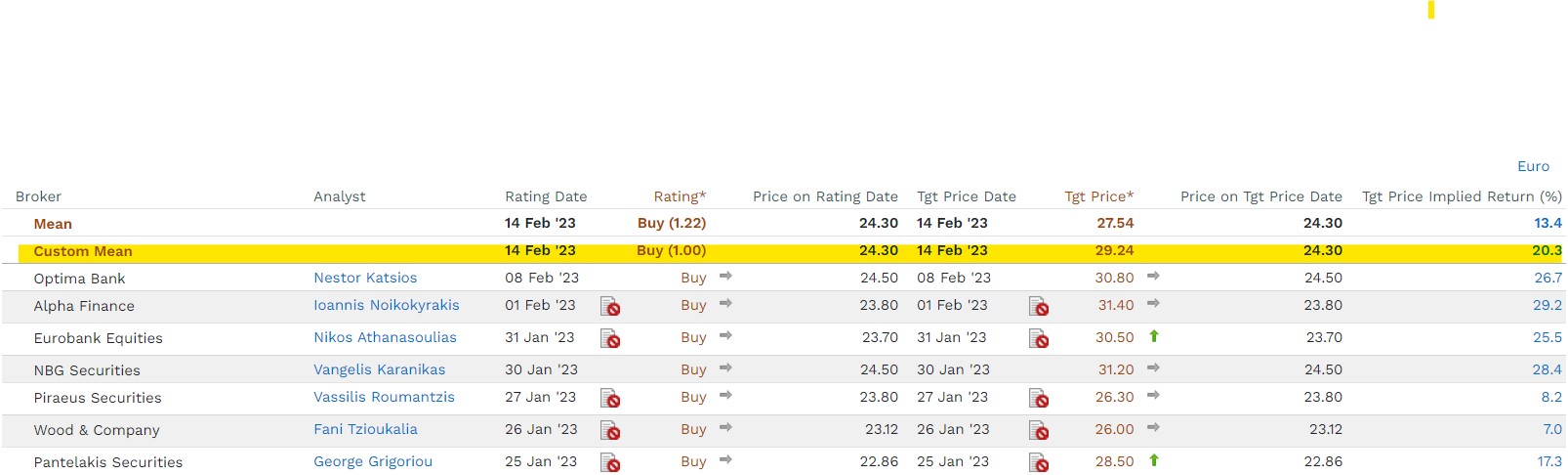

Τα εγχώρια τμήματα ανάλυσης έχουν ήδη τοποθετήσει τη Mytilineos στις κορυφαίες επιλογές τους για το 2023, όπως ήταν και το 2022. Βάσει των εκτιμήσεων των Alpha Finance, Beta Securities, Eurobank Equities, ΝΒG Securities, Optima Bank, Pantelakis Securities και Piraeus Securities, ο τίτλος της Mytilineos (μαζί με τον τίτλο του ΟΠAΠ) προτείνεται για αγορά ή υπεραπόδοση και από τα 7 τμήματα ανάλυσης.

Η μέση τιμή-στόχος των αναλυτών που καλύπτουν τη Mytilineos δίνει ακόμα σημαντικό περιθώριο ανόδου, παρά το +20% από την αρχή της χρονιάς. H μέση-τιμή είναι 29,24 ευρώ ανά μετοχή με σύσταση αγοράς ή υπεραπόδοσης και ακόμη ένα 20% περιθώριο ανόδου από τρέχοντα επίπεδα. Οι πλέον πρόσφατες εκτιμήσεις, ωστόσο, τοποθετούν τον πήχη για τη δίκαιη αποτίμηση του ομίλου σε επίπεδα ανώτερα των 30 ευρώ.

Παρότι ο όμιλος είναι δύσκολο να συγκριθεί με ένα μόνο κλάδο της οικονομίας λόγω της πολυσχιδούς δραστηριότητάς του, οι χρηματιστηριακές εκτιμούν ότι η αποτίμησή του είναι ακόμα ιδιαίτερα χαμηλή.

Βάσει των πιο πρόσφατων στοιχείων της Factset, ο δείκτης τιμής επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA), ο οποίος αποτελεί πολλές φορές το μέτρο σύγκρισης στην αποτίμηση των εταιρειών πλην τραπεζών, είναι μόλις 5 φορές για το 2023 και χαμηλότερα σε λίγο πάνω από τις 4 φορές το 2024.

Σε όρους Ρ/Ε, που είναι πιο γνωστός χρηματιστηριακός δείκτης, οι τρέχουσες εκτιμήσεις τοποθετούν την αποτίμηση του ομίλου λίγο χαμηλότερα από τις 7 φορές φέτος και περίπου 6,5 φορές το 2024. Ενδεικτικά, ο εγχώριος δείκτης MSCI Greece είναι διαπραγματεύσιμος με δείκτη Ρ/Ε 11 φορές και EV/EBITDA στις 7,1 φορές. Η αίσθηση ωστόσο της αγοράς είναι ότι μετά τη δημοσίευση των αναλυτικών IFRS του ομίλου, οι αναλυτές είναι πιθανό να αναπροσαρμόσουν ανοδικά τις εκτιμήσεις του για τα επόμενα έτη, ανεβάζοντας και την τιμή-στόχο.

Πού «μπαίνουν» τα νέα πονταρίσματα των αναλυτών

Οι αποδόσεις στο ταμπλό συνδέονται με το χαρτοφυλάκιο των δραστηριοτήτων του ομίλου, το οποίο απέδειξε την αντοχή του τόσο κατά τη διάρκεια της πανδημίας όσο και κατά την πρόσφατη ενεργειακή κρίση. Η Alpha Finance στην ετήσια έκθεση για τις μετοχές επισήμανε ότι ο νέος μετασχηματισμός αποτελεί ένα συναρπαστικό άλμα προς τα εμπρός για τη Mytilineos. Επιτρέπει να πλοηγείται ταχύτατα σε «ταραγμένους καιρούς», με ανθεκτικό λειτουργικό μοντέλο, διατηρήσιμη δυναμική αύξησης των κερδών, τοποθετώντας την μπροστά από την αγορά για να εκμεταλλευτεί κάθε ευκαιρία, τηρώντας παράλληλα τους κανόνες του ESG.

Η Eurobank Equities στην επιλογή των top picks εξήγησε ότι ο τομέας της μεταλλουργίας παρέχει σταθερή πηγή κερδοφορίας, με τη δυναμική της αγοράς αλουμινίου να παραμένει ισχυρή. Η αποτελεσματικότητα από πλευράς κόστους, όντας η μεγαλύτερη ολοκληρωμένη παραγωγός αλουμίνας και αλουμινίου στην Ευρώπη, επιτρέπει ευελιξία και κερδοφορία. Την ίδια στιγμή, η δυναμική στον τομέα της ενέργειας είναι έτοιμη να οδηγήσει τον όμιλο προς τον στόχο του 1 δισ. ευρώ λειτουργικών κερδών (EBITDA). Παράλληλα, η εταιρεία θεωρείται μεταξύ των πιο αποδοτικών παραγωγών φυσικού αερίου και με μια νέα μονάδα παραγωγής συνδυασμένου κύκλου (CCGT) με απόδοση 63% για έναρξη εμπορικής λειτουργίας το πρώτο τρίμηνο φέτος, ενώ και η εμπορική δραστηριότητα έχει επίσης αναδειχθεί σε σημαντική πηγή κερδών.

H Pantelakis Securities, τέλος, «βλέπει» ότι η Mytilineos «αλλάζει ταχύτητα», καθώς τα πολλά μέρη που αποτελούν τον όμιλο αποτελούν βασικό πλεονέκτημα και προσφέρουν διαφοροποίηση στα έσοδα και στις αποδόσεις: ο τομέας ενέργειας και φυσικού αερίου παίρνει τη θέση της μεταλλουργίας στο τιμόνι από το 2022, ενώ τα λειτουργικά κέρδη από τον τομέα ανανεώσιμων πηγών και αποθήκευσης ενέργειας και των έργων βιώσιμης ανάπτυξης (SES) επίσης θα απογειωθούν. Η Mytilineos, καταλήγει μέσα από μια σειρά αποτελεσμάτων, απέδειξε ότι διαθέτει την ικανότητα να επιτυγχάνει αύξηση των κερδών, χωρίς να αυξήσει το κόστος.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα