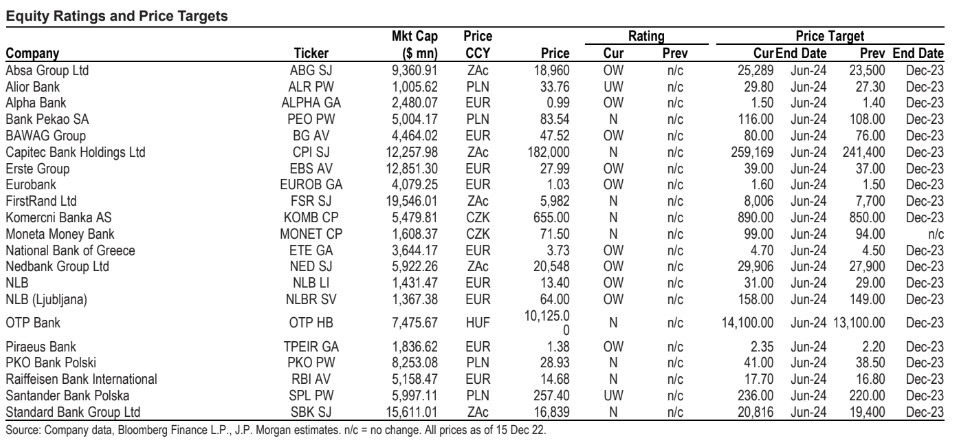

Σε ένα ακόμη report για τον τραπεζικό κλάδο, η JP Morgan δίνει ψήφο εμπιστοσύνης στις ελληνικές τράπεζες με συστάσεις υπεραπόδοσης (Overweight - OW) και υψηλά περιθώρια ανόδου από τα τρέχοντα επίπεδα, ωστόσο η Alpha Bank είναι τη δεδομένη χρονική στιγμή κορυφαία της επιλογή στην περιοχή της Κεντρικής και Νοτιοανατολικής Ευρώπης (CEEMEA).

«Πολύ υψηλή ανάπτυξη, πολύ υψηλή κερδοφορία, υψηλό ποσοστό δανεισμού, εξυγίανση της αγοράς και δυνητική επιστροφή κεφαλαίου υποστηρίζουν τη θετική μας άποψη για τις ελληνικές τράπεζες. Οι μετοχές της Alpha έχουν υστερήσει σε σχέση με τους ομολόγους τους φέτος, παρά την παρόμοια ισχυρή βελτίωση των θεμελιωδών μεγεθών και καλύτερη κερδοφορία (πάνω από 7% δείκτης απόδοσης ROTE).

Ο δείκτης P/TBV είναι στις 0,4 φορές για το 2024, είναι φθηνός έναντι της Eurobank και της ΕΤΕ που προσεγγίζουν τις 0,6 φορές και η αγορά θα πρέπει να αρχίσει να αναπτύσσει άνεση, καθώς η δημιουργία απόδοσης ROTE γίνεται πιο ορατή, με ταχύτερη ανάπτυξη δανείων, αύξηση των επιτοκίων και ολοκλήρωση της εξυγίανσης των NPEs. Βλέπουμε 50% περιθώριο ανόδου στην τιμή-στόχο μας τον Ιούνιο του 2024 στο €1,50», εξηγεί η JP Morgan.

Για τις άλλες τρεις τράπεζες προτείνει τιμές-στόχους €2,35 για την Τράπεζα Πειραιώς, €1,6 για τη Eurobank και €4,70 για την Εθνική Τράπεζα.

· Τράπεζα Πειραιώς (Overweight. Στόχος τιμής: €2,35)

«Εφοδιασμένη με τα κεφάλαια που χρειάζεται, η Τράπεζα Πειραιώς μείωσε τα μη εξυπηρετούμενα ανοίγματά της κατά €20 δισ. περίπου από το τέλος του 2020, ενώ παράλληλα προχώρησε σε διαρθρωτικές βελτιώσεις για την αποδοτικότητα ROTE προς ένα φιλόδοξο επίπεδο, με πάνω από 12% έως το 2025 (10% έως το 2024). Η κεφαλαιακή σύνθεση του ομίλου ήταν πάντα η βασική μας ανησυχία, αλλά μέσω διαφόρων κεφαλαιακών δράσεων, συμπεριλαμβανομένων των συνθετικών τιτλοποιήσεων και των πωλήσεων περιουσιακών στοιχείων, ο όμιλος έχει ξεπεράσει τις επιχειρηματικές του επιδόσεις. Το επιχειρησιακό σχέδιο αναθεωρήθηκε προς τα πάνω για το 2022 για fully loaded CET1 σε 11% (από 10% προηγουμένως). Βλέπουμε τώρα το FLB3 CET1 στο 13,0% το 2024, ενώ η πρόβλεψή μας για το 2024 είναι για ROTE 8%, χαμηλότερη από τον στόχο της διοίκησης για 10%, κυρίως λόγω του υψηλότερου κόστους κινδύνου. Θεωρούμε ότι οι αποτιμήσεις σε μόλις 3 φορές σε όρους P/E και 0,25 φορές σε όρους P/TBV φαίνονται πολύ ελκυστικές και είναι σε 45%/70% discount σε σχέση με τις εγχώριες/ευρωπαϊκές συγκρίσεις», προβλέπει η JPM.

· Εθνική Τράπεζα της Ελλάδος (Overweight. Στόχος τιμής: €4,70)

«Συνεχίζει να μας αρέσει η θεμελιώδης ιστορία της Εθνικής Τράπεζας, ιδιαίτερα χάρη στο 15,6% του ομίλου σε fully loaded δείκτη CET1 φέτος, ο οποίος είναι ο καλύτερος στην κατηγορία του όχι μόνο στην Ελλάδα αλλά και στην Ευρώπη, με πλεόνασμα CET1 περίπου 800 εκατ. ευρώ, που μπορεί τεχνικά να αυξηθεί έως και πάνω από 2 δισ. ευρώ μέσω της έκδοσης AT1/T2. Ο όμιλος διαθέτει επίσης τον υψηλότερο δείκτη κάλυψης μη εξυπηρετούμενων ανοιγμάτων μεταξύ των ελληνικών ομολόγων στο 81%, τον οποίο η διοίκηση σκοπεύει να διατηρήσει στα τρέχοντα επίπεδα και να παρέχει ένα δίχτυ ασφαλείας έναντι οποιασδήποτε πιθανής επιδείνωσης στην ποιότητα ενεργητικού. Προβλέπουμε δείκτη ROTE 8,2% το 2024 και 9,5% όταν προσαρμόζεται για τα πλεονάζοντα κεφάλαια», επισημαίνει η JPM.

· Eurobank (Overweight. Στόχος τιμής: €1,60)

«Η Eurobank παραμένει μεσοπρόθεσμα η κορυφαία επιλογή μας μεταξύ των ελληνικών τραπεζών, με τις υψηλότερες κανονικοποιημένες αποδόσεις ROTE μεταξύ των ανταγωνιστών, με συνεισφορά από το διεθνές franchise (πάνω από το 30% των κερδών) καθώς και το χαρτοφυλάκιο επενδύσεων σε ακίνητα ύψους €1,4 δισ., που συνεισφέρει στο 5% των κερδών. Ο δείκτης FLB3 CET1 του ομίλου για το 2022 στο 14,2% είναι υγιής και η πορεία των κεφαλαίων από εδώ και πέρα είναι σε μεγάλο βαθμό με γνώμονα τα κέρδη και δεν βασίζεται σε μέτρα ανακούφισης ή άλλες κεφαλαιακές δράσεις, ενώ προσφέρει χώρο για ετήσια καταβολή τακτικού μερίσματος έως και 30%, κατά την άποψή μας (3,6%/5,4% 2023 απόδοση μερίσματος για πληρωμή 20%/30%). Οι αποτιμήσεις στις 0,52 φορές για το 2024 σε όρους P/TBV και 5,6 φορές σε όρους P/E, είναι σε 20% premium σε σχέση με τους ομότιμους, αλλά 30% discount σε σχέση με τους Ευρωπαίους ομότιμους, και βλέπουμε περαιτέρω περιθώριο ανόδου 55% στο μοντέλο αποτίμησής μας», επισημαίνει η JPM.

· Αlpha Bank (Overweight. Στόχος τιμής: €1,50)

«Η επενδυτική υπόθεση της Alpha εδράζεται στη δυνατότητα βελτίωσης του δείκτη ROTE σε 10% (έως το 2024, σύμφωνα με τους στόχους της διοίκησης), η οποία οφείλεται σε 1) μείωση του δείκτη NPE σε χαμηλό μονοψήφιο ποσοστό, 2) ισχυρή επέκταση του χαρτοφυλακίου των εξυπηρετούμενων δανείων που υποστηρίζεται από την ηγετική θέση της τράπεζας στην ελληνική εταιρική τραπεζική, 3) αύξηση των προμηθειών με περίπου 10% ρυθμό ανάπτυξης έως το 2024, 4) περαιτέρω αποτελεσματικότητα με αποτέλεσμα δείκτη κόστους προς έσοδα (C/I) 5% και 5) οργανική και ανόργανη ανάπτυξη (και, κατά την άποψή μας, μια πιθανή έξοδο από τη ρουμανική αγορά, η οποία επί του παρόντος είναι υποβαθμισμένη). Σημειώνουμε ότι οι δικές μας προβλέψεις εξακολουθούν να είναι πιο συντηρητικές από τις προβλέψεις της διοίκησης για το 2023-24, ωστόσο εξακολουθούμε να βλέπουμε ότι η Alpha θα επιτύχει άνετα 7,5% δείκτη απόδοσης ROTE το 2024. Οι τρέχουσες αποτιμήσεις στις 0,34 φορές σε δείκτη P/TBV φαίνονται φθηνές και πιστεύουμε ότι η αγορά θα αρχίσει να αναπτύσσει μεγαλύτερη άνεση με την επενδυτική υπόθεση, καθώς οι δείκτες NPE έχουν μειωθεί σε μονοψήφιο ποσοστό (από 13% στο τέλος του 2021) και η καθαρή πιστωτική επέκταση επιταχύνεται, υποστηρίζοντας την κορυφή της γραμμής από ένα κατώτατο σημείο», καταλήγει η JPM.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία