Το «Moderate-» μακροοικονομικό προφίλ της Ελλάδας (αξιολόγηση Ba3, outlook σταθερό) εξισορροπεί τα σχετικά υψηλά επίπεδα πλούτου έναντι της μεσαίας σε μέγεθος οικονομίας της και του μέτριου επιπέδου οικονομικής διαφοροποίησης, εξηγεί η Moody’s στο ειδικό report για τον εγχώριο τραπεζικό κλάδο, που αιτιολογεί αναλυτικά το πλαίσιο στο οποίο αξιολογούνται τα εγχώρια πιστωτικά ιδρύματα.

«Η θεσμική ισχύς της Ελλάδας ενσωματώνει την αξιολόγησή μας για τη δημοσιονομική, νομισματική και την αποτελεσματικότητα της μακροοικονομικής πολιτικής, καθώς τα δημοσιονομικά της χώρας έχουν τεθεί σε πολύ πιο στέρεες βάσεις κατά την τελευταία πενταετία. Η αξιολόγησή μας για την ευαισθησία στον πολιτικό κίνδυνο αντανακλά μια πιο σταθερή πολιτική κατάσταση μετά τις γενικές εκλογές του Ιουλίου 2019, αν και οι επερχόμενες εκλογές τον Απρίλιο του 2023 θα μπορούσαν να περιπλέξουν το πολιτικό περιβάλλον», σημειώνει ο Νώντας Νικολαΐδης, Vice President και Senior Credit Officer της Moody’s, υπεύθυνος για τον εγχώριο τραπεζικό κλάδο.

Παράλληλα, το μακροοικονομικό προφίλ της Ελλάδας αντανακλά επίσης τις συνεχιζόμενα δύσκολες πιστωτικές συνθήκες της χώρας, που χαρακτηρίζονται από τα ακόμη αυξημένα επίπεδα προβληματικών δανείων σε σύγκριση με τις ευρωπαϊκές ομοειδείς χώρες, αν και έχουν μειωθεί σημαντικά τα τελευταία τρία χρόνια. Οι ελληνικές τράπεζες έχουν σε μεγάλο βαθμό ολοκληρώσει τα σχέδια ριζικού μετασχηματισμού τους, που αποσκοπούν στη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPE) σε μονοψήφια ποσοστά και στο να ενισχύσουν την κερδοφορία τους τους επόμενους 12-18 μήνες. Το χρέος προς το ΑΕΠ του ιδιωτικού τομέα έχει επίσης μειωθεί τα τελευταία χρόνια, λόγω της διαδικασίας απομόχλευσης. Το προφίλ χρηματοδότησης και ρευστότητας των ελληνικών τραπεζών έχει βελτιωθεί τα τελευταία χρόνια, με σημαντική αύξηση των καταθέσεων των πελατών και τις χρηματοδοτικές διευκολύνσεις από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ).

H Moody’s εξετάζει έξι παράγοντες, οι οποίοι διαμορφώνουν την τελική βαθμολογία των τραπεζών και χωρίζονται στα δύο: τρεις συνιστώσες αφορούν το κράτος (sovereign) και άλλες τρεις συνιστώσες τα ειδικά χαρακτηριστικά του κλάδου.

Πιο αναλυτικά, οι τρεις κρατικές συνιστώσες περιλαμβάνουν:

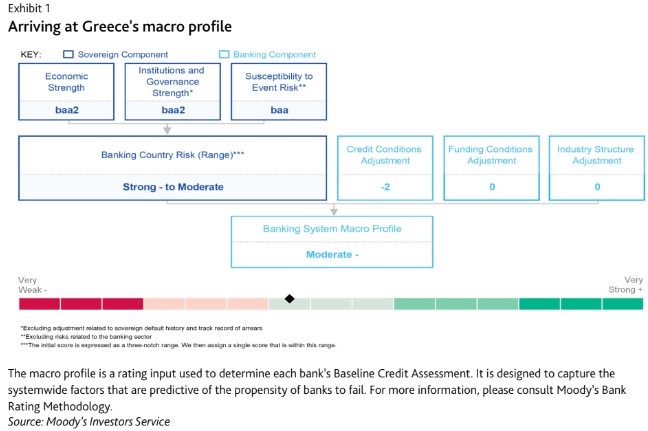

1. Οικονομική ισχύς: baa2

Η αξιολόγηση για την οικονομική ευρωστία της Ελλάδας έχει βελτιωθεί με την αποδιδόμενη βαθμολογία baa2 από baa3. Σημαντικά εμπόδια για τη διατηρήσιμη ισχυρή ανάπτυξη παραμένουν τα διαρθρωτικά χαμηλά ποσοστά αποταμίευσης και επενδύσεων. Η κυβέρνηση έχει αρχίσει να αντιμετωπίζει ορισμένες από τις προκλήσεις, ιδίως εκείνες που συνδέονται με τις χαμηλές επενδύσεις, μειώνοντας τα αυξημένα ποσοστά της Ελλάδας στους φορολογικούς συντελεστές, χαλαρώνοντας τους επιχειρηματικούς κανονισμούς, βελτιώνοντας το πλαίσιο αδειοδότησης επενδύσεων και προωθώντας τις ιδιωτικοποιήσεις. Η αποτελεσματική απορρόφηση των κονδυλίων ανάκαμψης της ΕΕ θα είναι επίσης ζωτικής σημασίας για την ενίσχυση των επενδύσεων και της ανάπτυξης κατά την επόμενη πενταετία.

2. Θεσμοί και ισχύς διακυβέρνησης: baa2

Η βαθμολογία της Ελλάδας για την ισχύ των θεσμών και της διακυβέρνησης ενσωματώνει την αξιολόγηση για τη δημοσιονομική, νομισματική και μακροοικονομική πολιτική αποτελεσματικότητα. Τα δημόσια οικονομικά της Ελλάδας έχουν τεθεί σε πολύ πιο στέρεες βάσεις κατά τη διάρκεια των τελευταίων ετών, με συνεπή και αυξανόμενα δημοσιονομικά πλεονάσματα μεταξύ 2016 και 2019 και πρωτογενή πλεονάσματα που υπερβαίνουν τους στόχους που έχουν τεθεί από τους πιστωτές της ζώνης του ευρώ. Η πρόοδος συνεχίζεται όσον αφορά τις εκκρεμείς μεταρρυθμιστικές δεσμεύσεις που συμφωνήθηκαν μεταξύ της προηγούμενης κυβέρνησης και του Eurogroup του 2018.

Η ισχύς της κοινωνίας των πολιτών και του δικαστικού συστήματος αντανακλά την πρόοδο στον εκσυγχρονισμό του δικαστικού συστήματος και τις τροποποιήσεις του Ποινικού Κώδικα και του Κώδικα Ποινικής Δικονομίας που εγκρίθηκαν τον Νοέμβριο του 2021 σχετικά με τη δωροδοκία δημόσιων λειτουργών. Ο έλεγχος της διαφθοράς και η βελτίωση της ποιότητας και της αποτελεσματικότητας του δικαστικού συστήματος θα παραμείνει ένας τομέας με προκλήσεις, με αρνητικές επιπτώσεις για το επιχειρηματικό και επενδυτικό περιβάλλον, σε περίπτωση επιβράδυνσης της μεταρρυθμιστικής δυναμικής ή ανατροπής των αποφάσεων.

.jpg)

3. Ευαισθησία στον κίνδυνο εκδήλωσης γεγονότων: baa

Η αξιολόγηση της Moody’s για την ευαισθησία της Ελλάδας στον πολιτικό κίνδυνο αντανακλά μια πιο σταθερή εσωτερική πολιτική κατάσταση μετά τις εκλογές τον Ιούλιο του 2019. Η βαθμολογία παραμένει υψηλότερη από ό,τι σε πολλές άλλες ευρωπαϊκές χώρες, ώστε να αντανακλάται η ανάγκη για διαδοχικές κυβερνήσεις που θα ακολουθήσουν συνετή δημοσιονομική πολιτική και θα εφαρμόσουν περαιτέρω θεσμικές και διαρθρωτικές οικονομικές μεταρρυθμίσεις, όπως συμφωνήθηκε με τους πιστωτές, σε ένα πλαίσιο ακόμη αδύναμης θεσμικής ικανότητας. Ο σχηματισμός κυβέρνησης μετά τις επόμενες εκλογές -που πιθανότατα θα διεξαχθούν σε δύο γύρους γύρω στον Απρίλιο-Μάιο του 2023- θα είναι δύσκολος κρίνοντας από τις τρέχουσες δημοσκοπήσεις, γεγονός που ενέχει τον κίνδυνο επιβράδυνσης της μεταρρυθμιστικής δυναμικής.

Αναφορικά με τις εξιδεικευμένες συνιστώσες του τραπεζικού κλάδου:

4. Πιστωτικοί όροι: -2

Παρά τη σημαντική βελτίωση των πιστωτικών συνθηκών κατά την τελευταία τριετία στην Ελλάδα, με σημαντική μείωση των μη εξυπηρετούμενων ανοιγμάτων στο σύστημα, το εναπομένον απόθεμα των NPEs εξακολουθεί να θεωρείται υψηλό σε σύγκριση με τα αντίστοιχα ευρωπαϊκά επίπεδα. Επιπλέον, η χορήγηση νέων δανείων στην πραγματική οικονομία δεν έχει ακόμη δοκιμαστεί μέσω του τρέχοντος δύσκολου οικονομικού κύκλου, γεγονός που οδηγεί στις αρνητικές προσαρμογές στην αξιολόγηση των πιστωτικών συνθηκών στην Ελλάδα από τον αμερικανικό οίκος αξιολόγησης. Το χρέος του εγχώριου ιδιωτικού τομέα προς το ΑΕΠ ήταν περίπου 60% στο τέλος του 2021 από 117% το 2014, γεγονός που αντανακλά τη συνεχιζόμενη απομόχλευση των μη εξυπηρετούμενων ανοιγμάτων και την περαιτέρω αύξηση του ΑΕΠ, καθώς οι οικονομικές συνθήκες σταδιακά ομαλοποιούνται. Η Moody’s εκτιμά θετικές επιδράσεις από το πακέτο ανθεκτικότητας και ανάκαμψης (RRF) της ΕΕ, που θα ωθήσει την ανάπτυξη.

Παρ' όλα αυτά, η Moody’s προσαρμόζει το μακροοικονομικό προφίλ της Ελλάδας προς τα κάτω κατά δύο βαθμίδες, για να αποτυπώσει τις ακόμη δύσκολες πιστωτικές συνθήκες στη χώρα και τις πιθανές αντιξοότητες που θα αντιμετωπίσουν οι τράπεζες, εν μέσω της αυξημένης οικονομικής αβεβαιότητας στην Ευρώπη, που έχει επιδεινώσει τις πληθωριστικές πιέσεις και την αύξηση των επιτοκίων.

.jpg)

5. Συνθήκες χρηματοδότησης: Καμία προσαρμογή

Το προφίλ χρηματοδότησης και ρευστότητας των ελληνικών τραπεζών έχει βελτιωθεί τα τελευταία χρόνια, με περισσότερες καταθέσεις πελατών και ανανεωμένη πρόσβαση σε κεφάλαια στις αγορές κεφαλαίων. Η χρηματοδότηση από την ΕΚΤ αυξήθηκε σε περίπου 50,9 δισ. ευρώ τον Ιούλιο του 2022 από 8,1 δισ. ευρώ τον Δεκέμβριο του 2019, ενώ οι τράπεζες μείωσαν τα υπόλοιπα των διατραπεζικών repos τους προς τρίτες τράπεζες. Ωστόσο, αυτή η χρηματοδότηση της ΕΚΤ θα μειωθεί σταδιακά το 2023-2024, λόγω της απόφασης της ΕΚΤ στις 27 Οκτωβρίου 2022 να αναπροσαρμόσει τυχόν εναπομείνασες πράξεις TLTRO III με τα μέσα ισχύοντα βασικά της επιτόκια. Οι τέσσερις μεγάλες ελληνικές τράπεζες ανακοίνωσαν επίσης τους στόχους τους για τις ελάχιστες απαιτήσεις ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (MREL) για το τέλος του 2025.

Οι δεσμευτικοί ενδιάμεσοι στόχοι MREL για το 2021 έχουν επιτευχθεί επειδή οι ελληνικές τράπεζες έχουν αποκτήσει πρόσβαση στις διεθνείς κεφαλαιαγορές τα τελευταία δύο χρόνια και εκδίδουν ενεργά διάφορα επιλέξιμα για MREL μέσα. «Αναμένουμε οι τέσσερεις συστημικές να γίνουν πιο τακτικοί εκδότες τα επόμενα χρόνια, για να καλύψουν πλήρως τις απαιτήσεις τους σε MREL».

.jpg)

6. Δομή του κλάδου: Καμία προσαρμογή

Η μεγάλης κλίμακας ενοποίηση από το 2012 έχει ως αποτέλεσμα οι τέσσερις μεγαλύτερες τράπεζες της χώρας να κυριαρχούν στο σύστημα, αντιπροσωπεύοντας σχεδόν το σύνολο του ενεργητικού τον Ιούνιο του 2022. Ο περιορισμένος ανταγωνισμός στην αγορά προσδίδει κάποια τιμολογιακή ισχύ στις τέσσερις μεγαλύτερες τράπεζες. Αν και ο ανταγωνισμός μεταξύ αυτών των τραπεζών ήταν παραδοσιακά έντονος, οι ανταγωνιστικές πιέσεις έχουν μειωθεί τα τελευταία χρόνια, επιτρέποντας στις τράπεζες να μειώσουν σταδιακά τα επιτόκια καταθέσεων.

Σε αντίθεση με τις τέσσερις μεγάλες ελληνικές τράπεζες, οι πολύ μικρότερες τράπεζες που έχουν απομείνει στην αγορά είναι σε θέση να προσελκύσουν νέες καταθέσεις, προσφέροντας στους πελάτες τους ένα οριακά υψηλότερο επιτόκιο καταθέσεων. Η Moody’s δεν προβαίνει σε κάποια προσαρμογή για τη διάρθρωση του κλάδου, ενόψει της εξελισσόμενης ανταγωνιστικής δυναμικής μεταξύ των τεσσάρων μεγάλων τραπεζών.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία