Οι ανακοινώσεις του τρίτου τριμήνου των εταιρειών του δείκτη των αμερικανικών μετοχών S&P 500 για το γ’ τρίμηνο του 2022 ξεκίνησαν και φαίνεται ότι θα είναι το πρώτο τρίμηνο μετά από μεγάλο χρονικό διάστημα που οι αναλυτές έχουν υπερεκτιμήσει τις επιδόσεις των εταιρειών.

Για τις 63 από τις 503 εταιρείες που συμμετέχουν στον δείκτη S&P 500 και έχουν ήδη ανακοινώσει αποτελέσματα, τα κέρδη ανά μετοχή διαμορφώνονται στο -4% έναντι 4% που προέβλεπε το consensus των αναλυτών. Η μέση μεταβολή μέχρι τώρα για τα έσοδα ήταν +8% και προκάλεσε έκπληξη, αντανακλώντας χειρότερα από τα αναμενόμενα περιθώρια κέρδους.

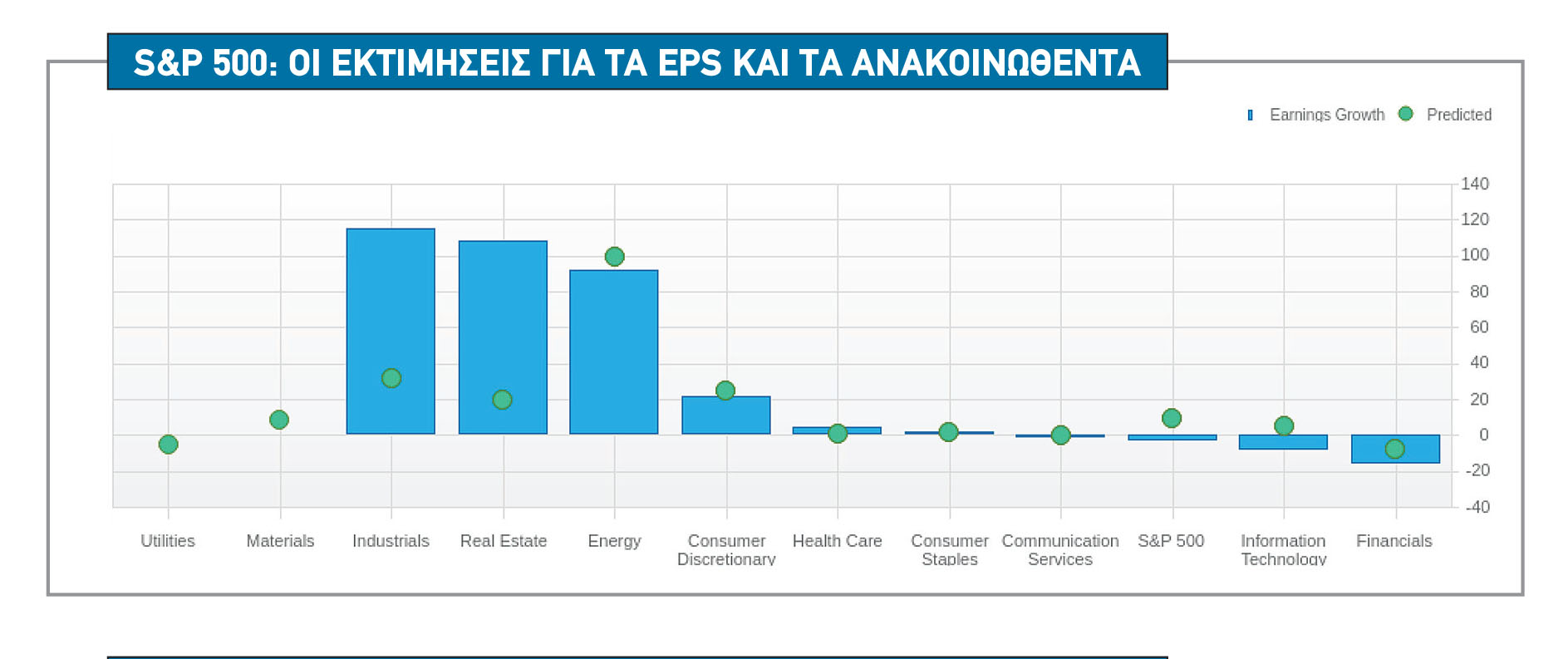

Βάσει των τελευταίων εκτιμήσεων, η αύξηση των κερδών ανά μετοχή για ολόκληρο το έτος αναμένεται στο 6,9% το 2022 και στο 8% το 2023. Παρ’ όλα αυτά, για τον αμερικανικό δείκτη S&P 500, η μέση τιμή-στόχος των αναλυτών είναι στις 4.629 μονάδες, με τον πολλαπλασιαστή τιμής προς κέρδη (Ρ/Ε) να διαμορφώνεται στις 15,6 φορές.

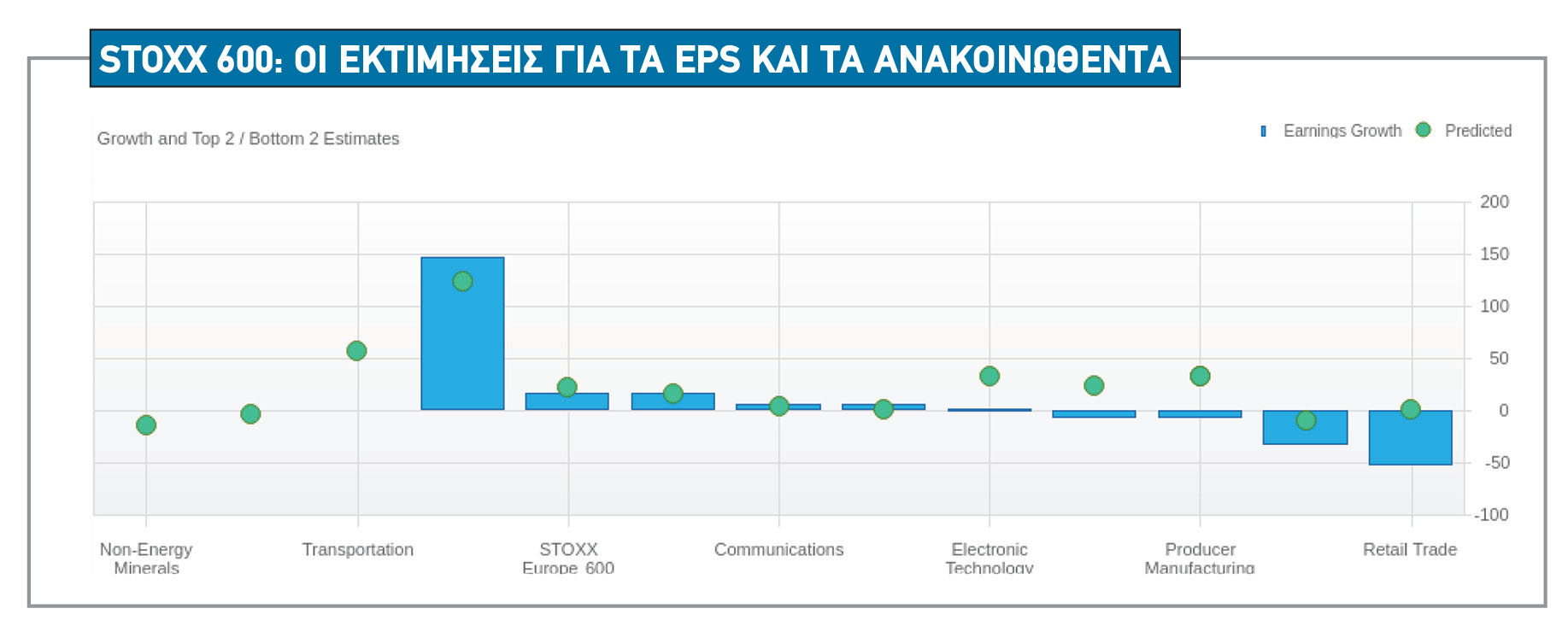

Για τον ευρωπαϊκό δείκτη μετοχών Stoxx Europe 600, οι αναλυτές θέτουν τιμή-στόχο τις 508 μονάδες και ο δείκτης αποτίμησης σε όρους P/E είναι στις 11,5 φορές, η άνοδος των κερδών ανά μετοχή (ΕPS) εκτιμάται στο 18% και το περιθώριο θετικής μεταβολής κυμαίνεται άνω του 25%. Οι συστάσεις για τον δείκτη S&P 500, όπως και για τις ευρωπαϊκές μετοχές και για τον δείκτη Stoxx Europe 600, είναι overweight (αποδόσεις υψηλότερες της συνολικής αγοράς).

Παράλληλα, από τα πρώτα conference calls των εταιρειών, διακρίνονται τρία σημαντικά μέτωπα που απασχολούν τις εταιρείες.

Κίνδυνος ύφεσης

Οι διοικήσεις των εταιρειών εξακολουθούν να εκφράζουν την ανησυχία τους για τον κίνδυνο ύφεσης. Ο αυξημένος πληθωρισμός και τα αυξανόμενα επιτόκια αποτέλεσαν αντίβαρο στην οικονομική δραστηριότητα στο τρίτο και στο τέταρτο τρίμηνο. Ορισμένες εταιρείες δεν αναμένουν ότι αυτοί οι αντίθετοι άνεμοι θα μειωθούν ουσιαστικά μέχρι το 2023, γεγονός που τις ωθεί να προετοιμαστούν για το ενδεχόμενο μιας ευρύτερης επιβράδυνσης της οικονομίας. Ενώ οι περισσότερες διοικητικές ομάδες αναγνωρίζουν ότι απαιτείται μια περίοδος βραδύτερης ανάπτυξης για να μειωθούν οι πιέσεις στις τιμές, ορισμένες εξέφρασαν αβεβαιότητα σχετικά με το πόσο σοβαρές θα ήταν οι επιπτώσεις μιας ύφεσης στα κέρδη τους. Οι διοικήσεις των εταιρειών παρακολουθούν για ενδείξεις εξασθένησης του καταναλωτικού κλίματος ως βαρόμετρο για τον κίνδυνο ύφεσης. Ορισμένες εταιρείες έχουν αρχίσει να βλέπουν το καταναλωτικό αίσθημα να εξασθενεί, ένδειξη ότι μπορεί σύντομα να ακολουθήσει και μείωση στην καταναλωτική ζήτηση.

Από την άλλη, όμως, αν και η ύφεση δεν έχει ακόμη επιβεβαιωθεί και το επίπεδο του δείκτη S&P 500 δεν έχει πέσει σε επίπεδο τιμών που να συνάδει με το σενάριο για ύφεση, οι επιδόσεις τομέων που αντικατοπτρίζουν τις ανησυχίες των εταιρειών για επιβράδυνση της οικονομίας, όπως οι αμυντικοί τομείς, έχουν υπεραποδώσει έναντι των κυκλικών φέτος. Ακόμα κι αν οι ΗΠΑ δεν εισέλθουν σε ύφεση, οι προβλέψεις για το περιθώριο λειτουργικού κέρδους των εταιρειών (EBIT) παραμένουν υπερβολικά αισιόδοξες και έχουν περαιτέρω περιθώρια πτώσης.

Περιθώρια κέρδους

Τα περιθώρια κέρδους παραμένουν το βασικό ζήτημα συζήτησης για τις διοικήσεις των εταιρειών στο τρίτο τρίμηνο. Στα conference calls για τα κέρδη του πρώτου και δεύτερου τριμήνου, οι εταιρείες τόνισαν την αύξηση του κόστους εισροών ως έναν από τους μεγαλύτερους ανασταλτικούς παράγοντες για τα κέρδη τους.

Στα conference calls για τα κέρδη του τρίτου τριμήνου αποκαλύπτουν ότι το κόστος εισροών παραμένει βασικό ζήτημα για τις διοικήσεις, ιδίως καθώς η οικονομική ανάπτυξη έχει αρχίσει να επιβραδύνεται και η εστίαση έχει στραφεί και πάλι στη σταθερότητα των περιθωρίων κέρδους έναντι της αύξησης των πωλήσεων και των κερδών.

Για να αντισταθμίσουν τον αντίκτυπο των πιέσεων του κόστους εισροών, οι επιχειρήσεις συνεχίζουν να αξιοποιούν την τιμολογιακή τους δύναμη. Οι εταιρείες σημείωσαν ότι η καταναλωτική ζήτηση αρχίζει να δείχνει αδυναμία στις αυξήσεις τιμών που εφαρμόστηκαν κατά το τρίτο τρίμηνο. Ορισμένες εταιρείες σκοπεύουν να αναλάβουν ακόμη μεγαλύτερη τιμολογιακή δράση, καθώς οι υψηλότερες τιμές των βασικών εμπορευμάτων επιβάρυναν περαιτέρω τα περιθώρια κέρδους. Εκτός από την προσαρμογή της τιμολόγησης, οι εταιρείες εξετάζουν επίσης την αύξηση της παραγωγικότητας και τη μείωση του κόστους ως μέσο για την περαιτέρω προστασία των κερδών.

Αγορές εργασίας

Καθώς οι χρηματοπιστωτικές συνθήκες αυστηροποιούνται και ο κίνδυνος ύφεσης συνεχίζει να επικρέμαται, οι επιχειρήσεις επανεξετάζουν τον ρυθμό των προσλήψεων. Στα conference calls για τα κέρδη του τρίτου τριμήνου, οι διοικήσεις δεν εξέφρασαν την επιθυμία να αυξήσουν τις προσλήψεις με το ίδιο πάθος όπως το δεύτερο τρίμηνο, λόγω και της στενότητας της αγοράς εργασίας. Αυτό το τρίμηνο, συνεπώς, αρκετές επιχειρήσεις άλλαξαν τη στάση τους όσον αφορά τον όγκο και τον ρυθμό των προσλήψεων.

Πιο συγκεκριμένα, αρκετές μεγάλες εταιρείες πληροφορικής και τεχνολογίας έχουν δηλώσει ότι θα μειώσουν τον ρυθμό των προσλήψεων και ορισμένες έχουν θεσπίσει άμεσο πάγωμα των προσλήψεων. Παρότι πολλές επιχειρήσεις έχουν ήδη περιορίσει τις προσλήψεις, ορισμένες συνεχίζουν να προωθούν την αύξηση του προσωπικού τους αλλά εξακολουθούν να εκφράζουν την ανησυχία τους για τη στενότητα της αγοράς εργασίας.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία