Η Ελλάδα έχει ήδη ανακάμψει πληρέστερα από την πανδημία από ό,τι οι περισσότεροι ομολόγοι της στην Ευρώπη και οι βραχυπρόθεσμες προοπτικές εξακολουθούν να φαίνονται σχετικά καλές, εξηγεί το βρετανικό think tank Capital Economics.

«Η χώρα είναι λιγότερο εκτεθειμένη στους κινδύνους Ρωσίας-Ουκρανίας από πολλές άλλες χώρες και η άνοδος των εσόδων από τον τουρισμό αναμένεται να ενισχύσει την άνοδο του ΑΕΠ σε πάνω από 5% φέτος», εκτιμά ο Andrew Kenningham, Chief Europe Economist.

Συνολικά, θεωρεί ότι οι προοπτικές της ελληνικής οικονομίας για τα επόμενα ένα ή δύο χρόνια είναι συγκριτικά εξαιρετικές. Η ανάπτυξη θα επηρεαστεί από την επιβράδυνση της ευρωπαϊκής και της παγκόσμιας οικονομίας, αλλά, δεδομένης της ισχυρής βάσης από πέρυσι και το πρώτο τρίμηνο, αναμένουμε ότι το ΑΕΠ της Ελλάδας θα αυξηθεί κατά 5,5% φέτος και ο δείκτης δημόσιου χρέους θα μειωθεί. Αξίζει επίσης να σημειωθεί ότι, όπως δείχνουν τα πράγματα, φαίνεται ότι η κυβερνητική Νέα Δημοκρατία θα κερδίσει τις επόμενες εκλογές, που είναι προγραμματισμένες για τον Αύγουστο του 2023.

Το κόστος εξυπηρέτησης του δημόσιου χρέους είναι επίσης λιγότερο ευαίσθητο στις μεταβολές των αποδόσεων των κρατικών ομολόγων από ό,τι σε πολλές άλλες χώρες. Ένα υψηλό ποσοστό του χρέους της Ελλάδας οφείλεται σε επίσημους πιστωτές (κυρίως στον ΕSM και το EFSF), οπότε η μέση διάρκεια του χρέους της είναι υψηλή μετά την αναδιάρθρωσή του το 2012.

Από την άλλη, τα spreads των ελληνικών ομολόγων έχουν αυξηθεί καθώς η ΕΚΤ ολοκληρώνει το πρόγραμμα PEPP. Όμως, καθώς έχει βαθμολογηθεί με ΒΒ+ από τη Standard and Poor's, η Ελλάδα είναι πιθανό να λάβει τουλάχιστον μία αξιολόγηση επενδυτικής βαθμίδας εντός δώδεκα μηνών περίπου, γεγονός που θα την καθιστούσε επιλέξιμη για ένταξη στα συνήθη προγράμματα αγοράς περιουσιακών στοιχείων της ΕΚΤ.

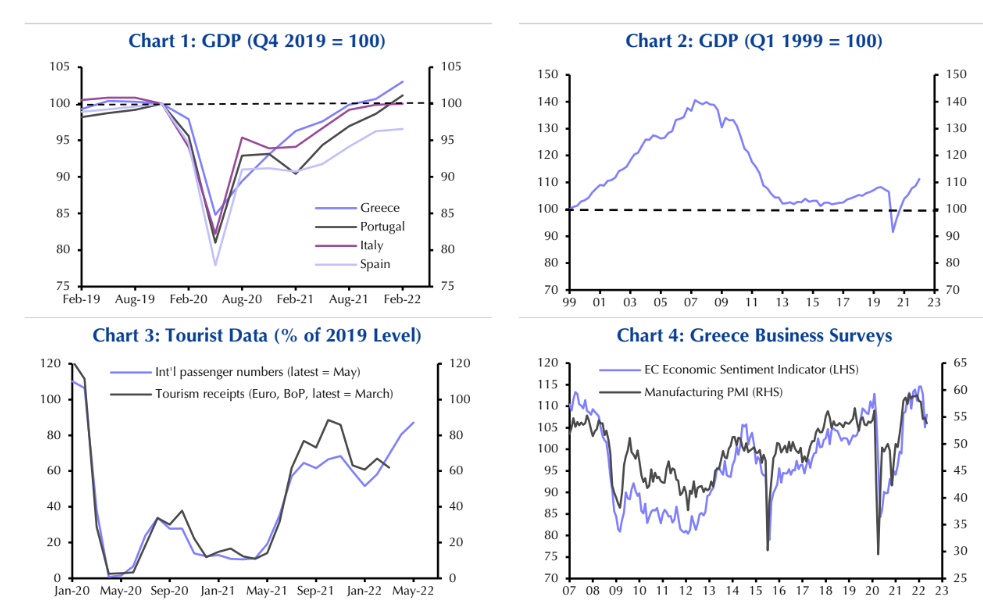

Την περασμένη εβδομάδα, ανακοινώθηκε ότι το ελληνικό ΑΕΠ αυξήθηκε κατά 2,3% το πρώτο τρίμηνο (qoq), ανεβάζοντάς το στο 3,0% πάνω από το πρo Covid επίπεδο. Πρόκειται για μια ισχυρότερη ανάκαμψη από ό,τι σε άλλες χώρες του Νότου της ευρωζώνης και σε όλες τις μεγάλες βασικές οικονομίες εκτός από την Ολλανδία.

«Υπάρχουν αρκετοί λόγοι για να πιστεύουμε ότι οι βραχυπρόθεσμες προοπτικές ανάπτυξης είναι αρκετά λαμπρές», εξηγεί η Capital Economics.

Πρώτον και κυριότερο, η τουριστική περίοδος είναι πιθανό να είναι ισχυρή. Οι διεθνείς αφίξεις επιβατών έχουν αυξηθεί απότομα τους τελευταίους μήνες και έφθασαν στο 87% των επιπέδων του 2019 τον Μάιο. Η εμπειρία από πέρυσι υποδηλώνει ότι τα τουριστικά έσοδα θα αυξηθούν ακόμη περισσότερο και πιθανότατα θα υπερβούν τα επίπεδα του 2019. Σημειώνεται ότι σε αντίθεση με την Κύπρο, η Ρωσία δεν αποτελεί σημαντική πηγή τουριστών για την Ελλάδα.

Δεύτερον, ο τομέας της μεταποίησης, αν και μικρός, τα πηγαίνει επίσης αρκετά καλά. Η παραγωγή ήταν 10% πάνω από το προ πανδημίας επίπεδο τον Μάρτιο του τρέχοντος έτους και ο δείκτης PMI μεταποίησης υποδηλώνει ότι αν και η ανάπτυξη επιβραδύνθηκε, η παραγωγή εξακολουθεί να επεκτείνεται. Ο ευρύτερα βασισμένος δείκτης οικονομικού κλίματος υποδηλώνει επίσης ότι η ανάπτυξη δεν έχει επιβραδυνθεί δραστικά. Οι εξαγωγές της Ελλάδας προς τη Ρωσία αντιπροσωπεύουν λιγότερο από 1% της οικονομίας της, οπότε το άμεσο πλήγμα από τη μείωση του εμπορίου θα είναι μικρό.

Τρίτον, η απασχόληση αυξάνεται πολύ γρήγορα και ενισχύθηκε με διψήφιο ρυθμό σε ετήσια βάση το πρώτο τρίμηνο. Αυτό συνέβαλε στο να μειωθεί η ανεργία κάτω από το προ της πανδημίας επίπεδο και σύμφωνα με την προ της πανδημίας τάση της. Φαίνεται ότι υπάρχει ακόμη κάποια πλεονάζουσα παραγωγική ικανότητα στην αγορά εργασίας, η απασχόληση θα συνεχίσει να αυξάνεται για κάποιο χρονικό διάστημα.

Τέταρτον, η οικονομία αντιμετωπίζει αρκετούς αντίθετους ανέμους. Ο πιο πιεστικός είναι ο πληθωρισμός, ο οποίος ήταν 10,7% τον Μάιο, με αιχμή τον πληθωρισμό της ενέργειας που ξεπέρασε το 60%, ο οποίος θα συμπιέσει τα πραγματικά εισοδήματα των νοικοκυριών και θα εξασθενήσει την κατανάλωση. Τούτου λεχθέντος, το πλήγμα στα πραγματικά εισοδήματα θα αμβλυνθεί από την αύξηση του κατώτατου μισθού κατά 9%, που έχει ήδη εφαρμοστεί φέτος.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία