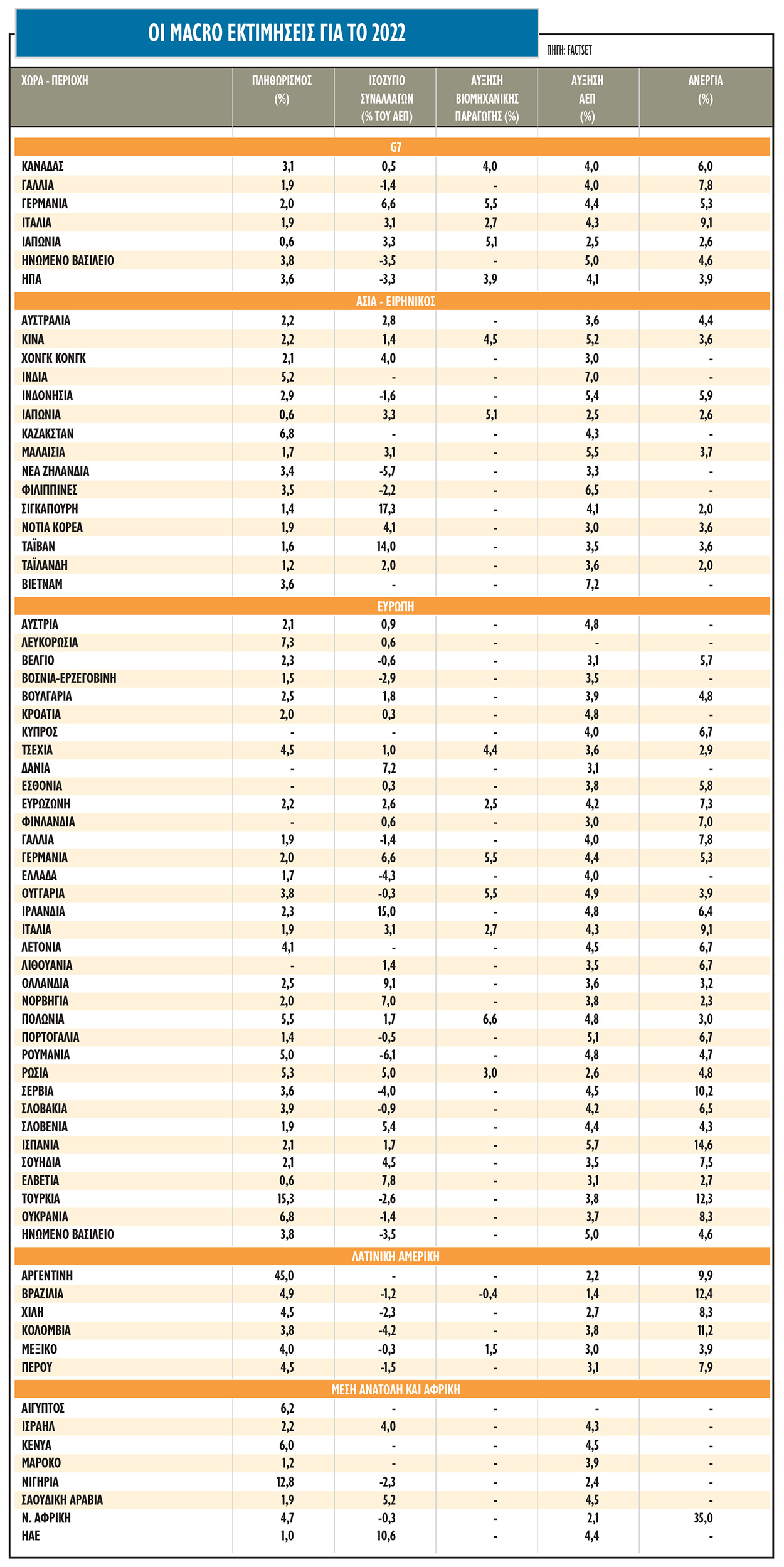

Το κλείσιμο της χρονιάς βρίσκει τις αγορές και τους επενδυτές σε μάλλον… μετέωρη κατάσταση, όπως άλλωστε φαίνεται και από τις έντονες μεταβολές στις κύριες διεθνείς αγορές. Πάντως, το ντόμινο που έχει προκαλέσει η πανδημία στην οικονομία (από τα προβλήματα στις εφοδιαστικές αλυσίδες μέχρι τον πληθωρισμό) φαίνεται να κορυφώνονται. Έτσι, οι (έστω επιφυλακτικές) εκτιμήσεις των αναλυτών διεθνώς για την πορεία της οικονομίας ανά τον κόσμο έχουν βρεθεί στο επίκεντρο του ενδιαφέροντος, ώστε να χαραχθεί ένα πρώτος οδικός χάρτης για την πορεία του 2022.

Οι μεγάλοι επενδυτικοί οίκοι αναμένουν ότι η οικονομική ανάκαμψη των ΗΠΑ θα συνεχιστεί το 2022 με βραδύτερο ρυθμό και το πρόγραμμα tapering της Fed θέτει τις βάσεις για την αύξηση των επιτοκίων κάποια στιγμή στη διάρκεια του 2022. Ο πληθωρισμός αναμένεται να παραμείνει πάνω από το 2% προς το τέλος του 2022, αλλά η ευρεία αύξηση των μισθών που θα εδραιωθεί θα μπορούσε ενδεχομένως να τον ωθήσει υψηλότερα.

Η οικονομική ανάκαμψη θα συνεχιστεί το 2022, αν και με βραδύτερο ρυθμό σε όλες τις περιοχές, καθώς τα «εύκολα» κέρδη έχουν ήδη αποτυπωθεί στις τιμές του ΑΕΠ (η ανάπτυξη στην Ευρωζώνη π.χ. θα είναι της τάξης του 4% για το 2022). Αυτό φαίνεται και στα στοιχεία του τρίτου τριμήνου 2021, όπου η ανάπτυξη φαίνεται να έχει σταθεροποιηθεί, καθώς τα κρούσματα κορωνοϊού έχουν μειωθεί από τις κορυφές τους το τρίτο τρίμηνο και συνεχίζουμε να βλέπουμε ανάπτυξη το τέταρτο τρίμηνο γύρω στο 5,5%.

Οι εκτιμήσεις για την ανάπτυξη

Οι συνθήκες για τη συνέχιση της ανάπτυξης στις ΗΠΑ και τον υπόλοιπο κόσμο φαίνονται ευνοϊκές, ακόμη και σε σχέση με τις συνθήκες πριν από την πανδημία. Σε αντίθεση με το απότομο κλείσιμο της οικονομίας στις αρχές της πανδημίας, η επαναλειτουργία ήταν μια πιο παρατεταμένη διαδικασία και, ως εκ τούτου, το βραχυπρόθεσμο διάστημα θα συνεχίσει να είναι υπερβολικά ευμετάβλητο, προσθέτοντας υψηλό βαθμό αβεβαιότητας στις μακροπρόθεσμες επιπτώσεις. Στον αντίποδα, οι βασικές κινητήριες δυνάμεις του πληθωρισμού στέλνουν ανάμεικτα μηνύματα.

Ο ρυθμός ανάπτυξης στην Ευρώπη επίσης θα μετριαστεί, μια φυσική επιβράδυνση σε αυτό το στάδιο της οικονομικής ανάκαμψης από την πανδημία. Η Covid-19 εξακολουθεί να αποτελεί πηγή ανησυχίας και οι υψηλές τιμές της ενέργειας επιβαρύνουν τα οικονομικά των νοικοκυριών. Η ταχεία άρση των προβλημάτων στις μεταφορές και τις πρώτες ύλες θα απελευθερώσει την προσφορά, στοιχείο που θα ενίσχυε τη μεταποίηση, και αποτελεί έναν ανοδικό κίνδυνο, ο οποίος αφορά ιδιαίτερα τη ζώνη του ευρώ.

Η Κίνα και οι αναδυόμενες αγορές

Η Κίνα και οι εξελίξεις γύρω από τις πολιτικές της για τις αγορές των ακινήτων, αλλά και των υποχρεωτικών διαθεσίμων των τραπεζών θα εξακολουθούν να επηρεάζουν τις αγορές των περιουσιακών στοιχείων. Το consensus των αναλυτών προβλέπει ανάπτυξη το τέταρτο τρίμηνο της τάξης του 1% σε σχέση με το τρίτο τρίμηνο, κάτω από την τάση και γύρω στο 5,5%. Η ανάκαμψη της κατανάλωσης θα παραμείνει συγκρατημένη, η πτώση των ακινήτων θα βαθύνει και οι επενδύσεις σε υποδομές δεν είναι γνωστό πότε θα επιταχυνθούν.

Οι θετικές εξελίξεις στον τομέα της πανδημίας επιτρέπουν στους οικονομολόγους να διατηρήσουν την άποψη για υγιή ανάπτυξη στις αναδυόμενες αγορές το 2022, η οποία θα κυμανθεί από 4,5% έως 5,5% το 2022. Η πλειονότητα των οικονομολόγων εκτιμά ότι η Λατινική Αμερική και η αναδυόμενη Ασία, περιοχές με υψηλή αποδοχή των εμβολίων, θα έχουν εμβολιάσει σχεδόν όλα τα επιλέξιμα άτομα που επιθυμούν να εμβολιαστούν μέχρι το τέλος του 2021.

Αντίθετα, το ποσοστό του εμβολιασμένου πληθυσμού θα υστερήσει σημαντικά στην αναδυόμενη Ευρώπη, όπου η αποδοχή των εμβολίων είναι χαμηλή. Παράλληλα, τα ποσοστά εμβολιασμού στην Αφρική, τα οποία υστερούν σταθερά σε σχέση με τις άλλες περιοχές, θα ξεπεράσουν τα ποσοστά εμβολιασμού στην αναδυόμενη Ευρώπη το πρώτο εξάμηνο του 2022.

Η Fed αρχίζει το tapering

Η σταδιακή άρση των διευκολύνσεων της νομισματικής πολιτικής της εποχής της πανδημίας στις Ηνωμένες Πολιτείες ξεκίνησε με την ανακοίνωση της Ομοσπονδιακής Τράπεζας των ΗΠΑ στις 3 Νοεμβρίου ότι θα αρχίσει να μειώνει το πρόγραμμα αγοράς ομολόγων. Η Fed δήλωσε ότι θα μειώσει τις αγορές κρατικών τίτλων κατά 10 δισ. δολάρια μηνιαίως και ενυπόθηκων τίτλων οργανισμών κατά 5 δισ. δολάρια μηνιαίως, ώστε οι αγορές του Νοεμβρίου να ανέρχονται σε 70 και 35 δισ. δολάρια αντίστοιχα, με παρόμοια μηνιαία μείωση των αγορών στη συνέχεια. Με αυτό τον ρυθμό, το πρόγραμμα αγοράς περιουσιακών στοιχείων της Fed θα έχει τερματιστεί στα μέσα του 2022. Η Fed δήλωσε ότι είναι έτοιμη να προσαρμόσει τον ρυθμό των αγορών, υψηλότερα ή χαμηλότερα, βάσει των οικονομικών συνθηκών.

Η κίνηση αυτή θέτει τις βάσεις για την αύξηση των επιτοκίων στα τέλη του 2022. Η δημοσκόπηση της 15ης-18ης Νοεμβρίου προέβλεπε ότι η Fed θα αυξήσει τα επιτόκια κατά 25 μονάδες βάσης στο 0,25%-0,50% το τέταρτο τρίμηνο του 2022, ακολουθούμενη από δύο ακόμη αυξήσεις το πρώτο και το δεύτερο τρίμηνο του 2023. Το επιτόκιο της Fed αναμενόταν να φθάσει το 1,25%-1,50% μέχρι το τέλος του 2023. Εάν ο πληθωρισμός εξελιχθεί όπως προβλέπει αγορά, πιθανότατα έχει ήδη δει τα υψηλά του και η Fed θα στρέψει την προσοχή της στην αγορά εργασίας για να εκτιμήσει τον κατάλληλο χρόνο για την αύξηση των επιτοκίων.

Ο πληθωρισμός και η ανεργία

Οι μεσοπρόθεσμες προοπτικές για τον πληθωρισμό στις Ηνωμένες Πολιτείες δεν έχουν αλλάξει ουσιαστικά παρά την ισχυρότερη από την αναμενόμενη μέτρηση τον Οκτώβριο, αν και ο βραχυπρόθεσμος πληθωρισμός είναι πιθανό να πιεστεί υψηλότερα. Ο βασικός δείκτης τιμών καταναλωτή (ΔΤΚ), ο οποίος δεν περιλαμβάνει τις ευμετάβλητες τιμές των τροφίμων και της ενέργειας, ανήλθε σε 0,6% τον Οκτώβριο και 4,6% σε ετήσια βάση. Οι ισχυρές μετρήσεις των τελευταίων μηνών έχουν αυξήσει την πιθανότητα ότι οι περιορισμοί στην προσφορά, οι ελλείψεις εργατικού δυναμικού και οι επιπτώσεις της επαναλειτουργίας της οικονομίας θα χρειαστούν περαιτέρω χρόνο για να εξομαλυνθούν.

Οι εκτιμήσεις των αναλυτών εξηγούν ότι ο πληθωρισμός θα παραμείνει πάνω από το 2% προς το τέλος του 2022. Ο κίνδυνος να παραμείνει ο πληθωρισμός στο 3% ή και πάνω από αυτό μέχρι το τέλος του 2022, θα εξαρτηθεί από την επικράτηση των ευρέων μισθολογικών αυξήσεων. Η πιθανότητα ισχυρών μισθολογικών αυξήσεων είναι ιδιαίτερα υψηλή σε ορισμένους κλάδους που έχουν πληγεί από την πανδημία, όπως αυτός της αναψυχής και της φιλοξενίας, αλλά συνολικά ο κίνδυνος ισχυρών αυξήσεων σε όλους τους κλάδους παραμένει χαμηλός.

Με τον πληθωρισμό να έχει πιθανότατα ήδη ικανοποιήσει το κριτήριο της Ομοσπονδιακής Τράπεζας των ΗΠΑ για την αύξηση των επιτοκίων, οι εξελίξεις στην αγορά εργασίας θα συγκεντρώσουν την προσοχή των οικονομολόγων και των επενδυτών τους επόμενους μήνες. Το ποσοστό ανεργίας μειώθηκε από 4,8% σε 4,6% τον Οκτώβριο, αλλά η Fed, όπως και στο παρελθόν, δεν θα βασιστεί αποκλειστικά σε αυτόν τον δείκτη για να καθορίσει πότε θα αυξήσει τα επιτόκια. Οι αναλυτές αναμένουν ότι το ποσοστό ανεργίας θα συνεχίσει να μειώνεται, λίγο πάνω από το 3% μέχρι το τέλος του 2022, με τη συμμετοχή του εργατικού δυναμικού να κορυφώνεται ίσως μια ολόκληρη ποσοστιαία μονάδα κάτω από το προ πανδημίας επίπεδο.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως