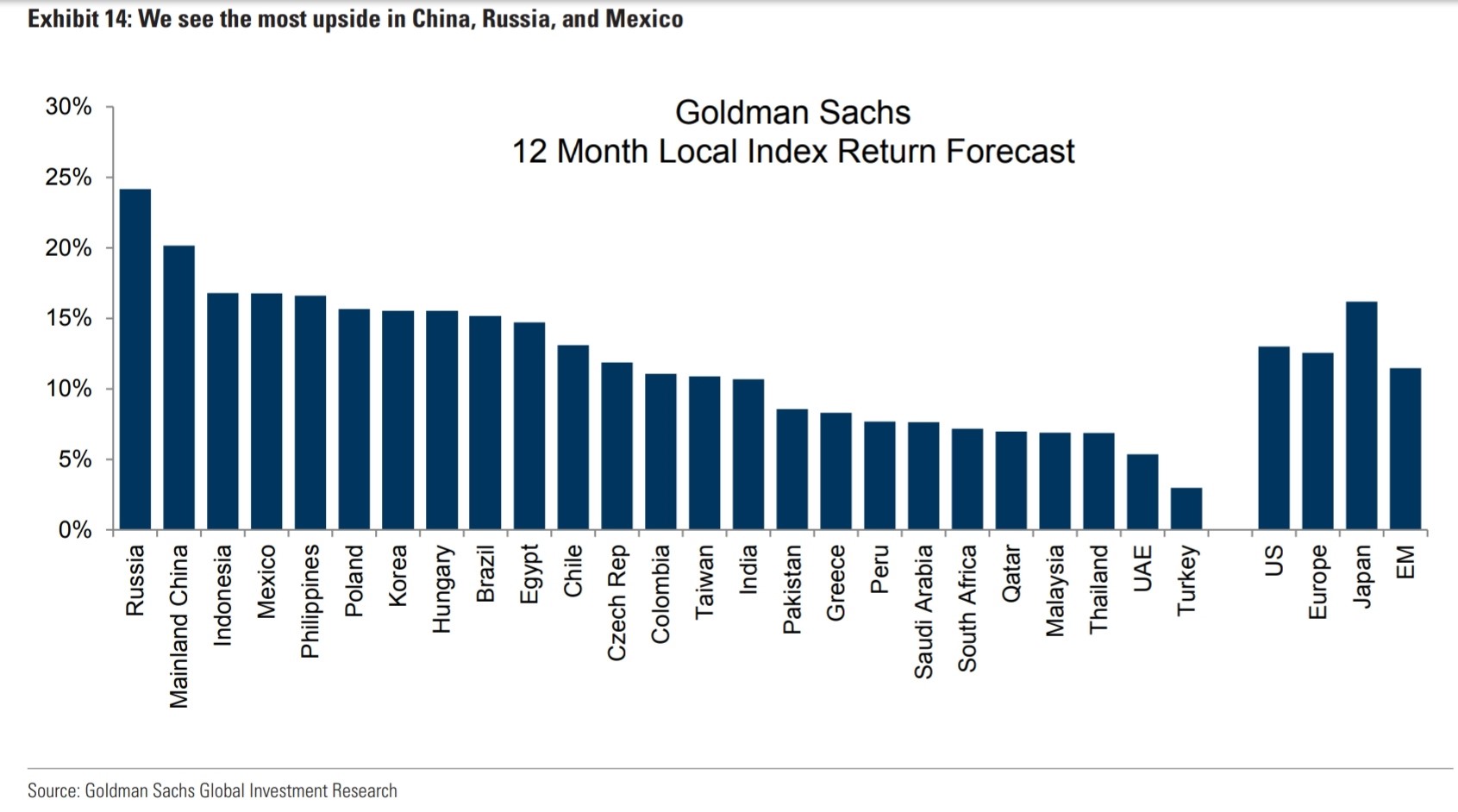

Μικρό περιθώριο ανόδου «βλέπει» η αμερικανική επενδυτική τράπεζα Goldman Sachs για τον εγχώριο βασικό χρηματιστηριακό δείκτη. Η τιμή-στόχος που προτείνει σε report της για τις αναδυόμενες αγορές μετοχών είναι οι 950 μονάδες (από 1.000 μονάδες ωστόσο σε προηγούμενο report), έναντι 877 μονάδες στο ταμπλό του ΧΑ, γεγονός που υποδηλώνει περιθώριο ανόδου χαμηλότερα του 10% για τις εγχώριες μετοχικές αξίες συνολικά έως το τέλος του επόμενου έτους.

Πιο ειδικά, στην ανάλυσή της για τις προοπτικές των αναδυόμενων αγορών που συμμετέχουν στον δείκτη MSCI EM του 2022, η αμερικανική επενδυτική τράπεζα βλέπει υψηλότερα περιθώρια ανόδου, σε πλήρη αντίθεση με το consensus που περιορίζει την τιμή-στόχο για το ελληνικό χρηματιστήριο στις 903 μονάδες ή 3% υψηλότερα από τα τρέχοντα επίπεδα.

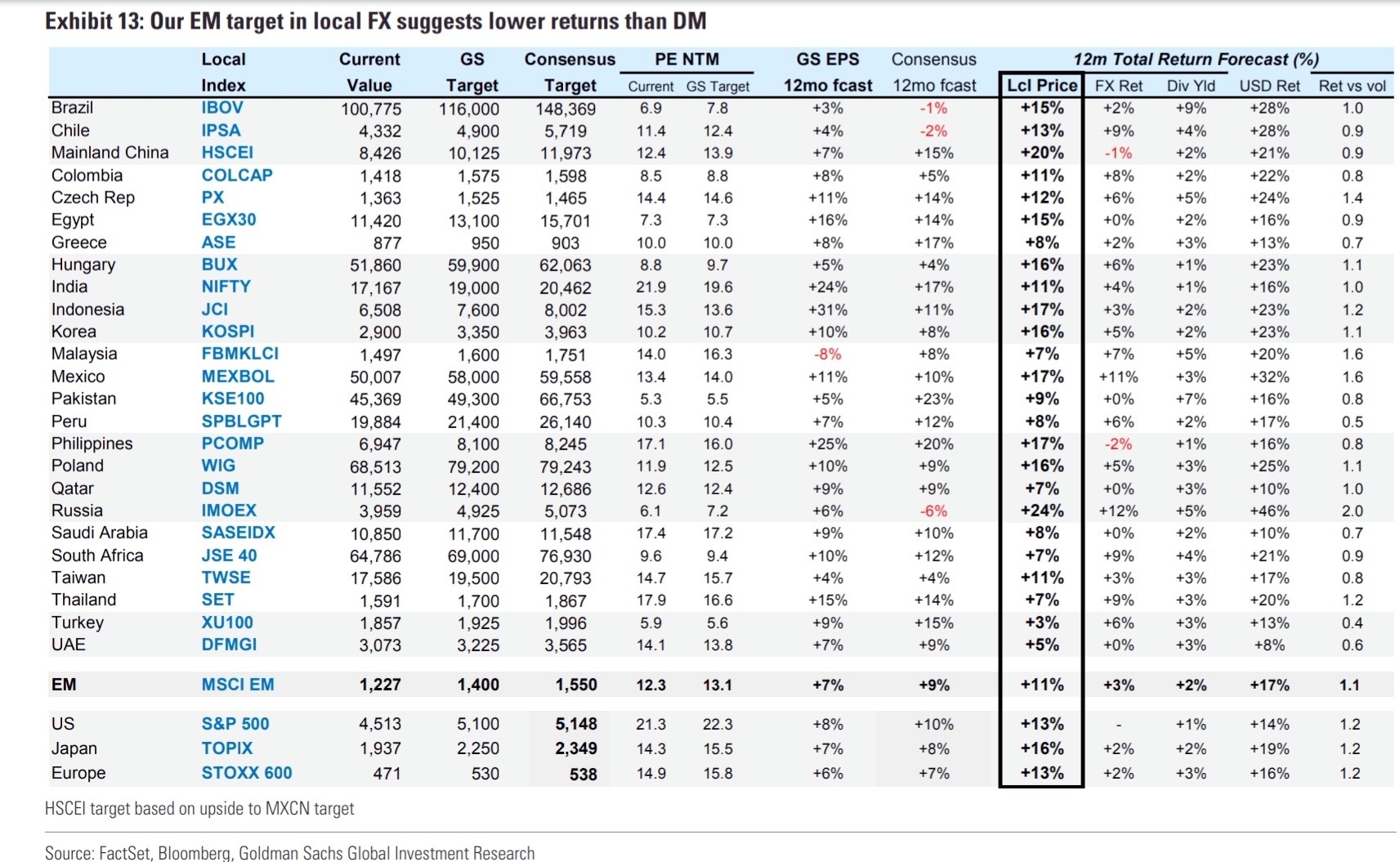

Η εγχώρια αγορά και ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών αποτιμάται με 10 φορές σε όρους πολλαπλασιαστή κερδών των επόμενων 12 μηνών (P/E ΝΤΜ) και η Goldman Sachs τη θεωρεί ως δίκαιη αποτίμηση για τις εγχώριες μετοχές.

Το consensus ωστόσο είναι πιο αισιόδοξο για την πορεία των κερδών ανά μετοχή των ελληνικών εταιρειών, με πρόβλεψη αύξησης των EPS +17% έναντι +8% μόλις για την GS. H αποτίμηση είναι 2,9 φορές σε όρους λογιστικής αξίας (P/BV) και με μερισματική απόδοση της τάξεως του 3%.

Οι αποδόσεις της αγοράς παραμένουν θετικές σε επίπεδο έτους. Η Goldman Sachs επισημαίνει ότι οι μετοχές των αναδυόμενων αγορών θα κινηθούν υψηλότερα στο τέλος του 2022 και ο δείκτης ΜSCI EM στο τέλος του 2021 σημειώνει τιμή-στόχο στις 1.400 μονάδες, από 1.266 μονάδες που είναι τα τρέχοντα επίπεδά του, ήτοι πιθανή άνοδος της τάξεως του 11%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς