Σαφή ικανοποίηση στη χρηματιστηριακή αγορά προκάλεσαν τα αποτελέσματα εννεαμήνου των περισσότερων εισηγμένων εταιρειών, καθώς:

- Συνέχισαν κατά το τρίτο τρίμηνο την πολύ ανοδική πορεία που είχαν σημειώσει στο πρώτο μισό του 2021, όταν είχαν ξεπεράσει τις προ πανδημίας επιδόσεις τους.

- Παρά τη φετινή άνοδο που έχουν σημειώσει οι μετοχές στο ταμπλό του ΧΑ, οι δείκτες P/E που διαμορφώνονται με βάση τα εκτιμώμενα κέρδη του 2021 κυμαίνονται πολλές φορές σε ελκυστικότερα επίπεδα σε σχέση με πέρυσι.

Βέβαια, οι εταιρείες καλούνται πλέον να κινηθούν σε ένα περιβάλλον αβεβαιότητας, λόγω των προβλημάτων που προκύπτουν από τα ζητήματα στην εφοδιαστική αλυσίδα, το ιδιαίτερα αυξημένο ενεργειακό κόστος και τη μετάλλαξη Όμικρον του κορωνοϊού.

Από την άλλη πλευρά, όμως, στον βαθμό που οι παραπάνω προκλήσεις αποδειχτεί πως θα έχουν βραχυμεσοπρόθεσμο χρονικό ορίζοντα (π.χ. έως την άνοιξη του 2022), μπορούν να προσβλέπουν σε σαφώς υψηλότερες μελλοντικές οικονομικές επιδόσεις, που θα απορρέουν από το μεγαλύτερο προβλεπόμενο ΑΕΠ και από τα κονδύλια του Ταμείου Ανάκαμψης.

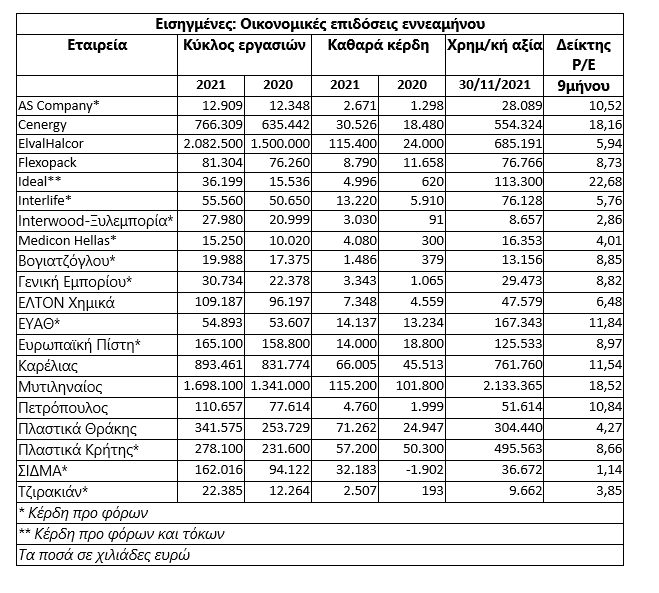

Σε κάθε περίπτωση, υπήρξαν πολλές εισηγμένες εταιρείες που με βάση μόνο τα κέρδη του εννεαμήνου (χωρίς δηλαδή να συμπεριλαμβάνονται και αυτά της περιόδου Οκτωβρίου-Δεκεμβρίου) οδηγούν σε δείκτες P/E, που… σηκώνουν κουβέντα. Ενδεικτικές -και μόνο- περιπτώσεις είναι οι αναφερόμενες στον παρατιθέμενο πίνακα. Θα πρέπει επίσης να σημειωθεί ότι ορισμένες εταιρείες «συνηθίζουν» να διαπραγματεύονται με χαμηλότερο P/E από τον μέσο όρο της αγοράς, λόγω της περιορισμένης εμπορευσιμότητάς τους στο ταμπλό του ΧΑ.

Μυτιληναίος: Οι επιδόσεις του εννεαμήνου σε συνδυασμό με τις εκτιμήσεις των αναλυτών αναφέρονται σε ένα ελκυστικό P/E με βάση τα φετινά κέρδη και ένα μονοψήφιο δείκτη με βάση τα προβλεπόμενα μεγέθη του 2022.

ElvalHalcor: Το P/E με βάση τα κέρδη εννεαμήνου διαμορφώνεται μόλις στο 5,9. Ωστόσο, αν αφαιρεθούν οι επιπτώσεις από τα έκτακτα κέρδη (22 εκατ.) και τη διαφορά αποτίμησης των μετάλλων (45 εκατ.), πάμε σε μια κερδοφορία της τάξεως των 48-49 εκατ. ευρώ. Έτσι, οδηγούμαστε σε ένα P/E εννεαμήνου κοντά στο 14, που αναμένεται να μειωθεί σημαντικά, αν υπολογιστεί με βάση το σύνολο των κερδών του 2021.

Cenergy: Το P/E εννεαμήνου είναι χαμηλότερο από το αναγραφόμενο 18,6, αν υπολογιστεί με βάση τα προσαρμοσμένα αποτελέσματα του ομίλου και ακόμη μικρότερο σε επίπεδο έτους, όταν προστεθούν και τα κέρδη του τελευταίου φετινού τριμήνου.

Πλαστικά Κρήτης: Με βάση τα προ φόρων κέρδη του εννεαμήνου, το P/E διαμορφώνεται στο 8,66. Όσο και αν το μικτό περιθώριο κέρδους του τελευταίου τριμήνου εμφανίζεται μειωμένο (αύξηση κόστους πρώτων υλών και μεταφορικών), η εταιρεία θεωρεί πως τα φετινά της κέρδη θα είναι αυξημένα σε σύγκριση με αυτά του 2020. Να σημειωθεί πως η εισηγμένη στις 30/6/2021 διέθετε θετικό καθαρό ταμείο ύψους 57,2 εκατ. ευρώ.

Πλαστικά Θράκης: Οι αναλυτές προβλέπουν για το 2022 μειωμένα κέρδη, όχι μόνο λόγω των διαφαινόμενων εξελίξεων στις τιμές των πρώτων υλών, αλλά και γιατί πιθανολογείται ότι θα υποχωρήσουν οι πωλήσεις της που σχετίζονται με την πανδημία. Παρ' όλα αυτά, οι αναλυτές αναμένουν ελκυστικούς δείκτες P/E και για τα επόμενα δύο χρόνια.

Καρέλιας: Το P/E εννεαμήνου διαμορφώνεται στο 11,5 και πιθανότατα θα διαμορφωθεί σε μονοψήφιο αριθμό με βάση τα συνολικά φετινά κέρδη. Επιπλέον, αν από την αποτίμηση της Καρέλιας στο ΧΑ (762 εκατ. ευρώ) αφαιρέσουμε το θετικό καθαρό της ταμείο που προσεγγίζει τα 530 εκατ. ευρώ (διαθέσιμα συν βραχυπρόθεσμα χρηματοοικονομικά στοιχεία συν μακροπρόθεσμα χρηματοοικονομικά στοιχεία), τότε μιλάμε για μια χρηματιστηριακή αξία 232 εκατ. ευρώ, η οποία θα αντιστοιχεί σε μια εταιρεία χωρίς δανεισμό, που σημείωσε στο εννεάμηνο κέρδη προ φόρων και τόκων (ΕΒΙΤ) 73 εκατ. ευρώ.

Ευρωπαϊκή Πίστη-Interlife: Με μονοψήφιο P/E εννεαμήνου και οι δύο εισηγμένες ασφαλιστικές εταιρείες, με την αγορά να συνυπολογίζει ότι μεγάλο ποσοστό των επενδυτικών τους χαρτοφυλακίων είναι τοποθετημένο -άμεσα ή έμμεσα- σε ομόλογα, σε μια περίοδο αρνητικών ή και οριακών επιτοκίων.

Ideal: Η εισηγμένη εμφάνισε προ φόρων και τόκων (EBIT) κέρδη 5 εκατ. ευρώ στο εννεάμηνο, τα οποία ωστόσο ανεβαίνουν στα 8,9 εκατ., αν υπολογιστούν με βάση τα pro forma αποτελέσματα (αν η απορρόφηση των νέων εταιρειών από την εισηγμένη είχε γίνει στην αρχή του έτους). Με δεδομένο τον ασήμαντο καθαρό δανεισμό του ομίλου, η αγορά περιμένει με ενδιαφέρον να δει πού θα διαμορφωθεί ο δείκτης P/E με βάση τα pro forma αποτελέσματα ολόκληρου του 2021.

Πετρόπουλος-Βογιατζόγλου: Η αυξημένη ζήτηση σε όλες σχεδόν τις αγορές που δραστηριοποιείται η Π. Πετρόπουλος οδήγησαν σε εκτόξευση των κερδών εννεαμήνου, ενώ η Βογιατζόγλου Systems επέστρεψε φέτος σε ικανοποιητικό επίπεδο κερδοφορίας μετά το πλήγμα που δέχτηκε πέρυσι λόγω της πανδημίας. Και οι δύο εταιρείες καλούνται να αντιμετωπίσουν ζητήματα που σχετίζονται με τη διεθνή κατάσταση στην εφοδιαστική αλυσίδα.

ΕΛΤΟΝ Χημικά: Μετά το πτωτικό πρώτο φετινό τρίμηνο, η εισηγμένη ανέβασε ρυθμούς και σημείωσε πολύ υψηλότερη κερδοφορία σε σύγκριση με την αντίστοιχη περυσινή περίοδο. Στο 6,48 το P/E του τίτλου με βάση τα προ φόρων κέρδη του εννεαμήνου.

ΑS Company: Με τρέχουσα αποτίμηση (30/11) στα 28 εκατ. ευρώ, έχει θετικό καθαρό ταμείο 19,5 εκατ. ευρώ. Αν θεωρητικά αποφασίσει να επιστρέψει το ποσό στους μετόχους της, τότε θα αποτιμάται προς 8,5 εκατ. ευρώ, χωρίς καθαρό δανεισμό και με επαναλαμβανόμενα προ φόρων κέρδη εννεαμήνου 2,1 εκατ. ευρώ (τα κέρδη διαμορφώθηκαν σε 2,67 εκατ. ευρώ, επηρεαζόμενα όμως και από θετική απόδοση χαρτοφυλακίου).

Flexopack: Το 2021 αποτελεί μια πολύ δύσκολη χρονιά για την εισηγμένη, με βάση τις εξελίξεις στα μέτωπα των πρώτων υλών και του ενεργειακού κόστους. Παρ' όλα αυτά, το P/E εννεαμήνου είναι μονοψήφιο, με την εισηγμένη να κλείνει το εννεάμηνο με θετικό καθαρό ταμείο ύψους 3,1 εκατ. ευρώ.

ΣΙΔΜΑ-Τζιρακιάν-Interwood: Εταιρείες που είχαν δοκιμαστεί έντονα κατά την προηγούμενη δεκαετία, ωφελήθηκαν έντονα στο φετινό εννεάμηνο, όχι μόνο από την αύξηση της ζήτησης αλλά και από την εκτίναξη των τιμών σε χάλυβα και ξύλο (η ΣΙΔΜΑ εμφάνισε επιπλέον και έκτακτη κερδοφορία λόγω επανεκτίμησης της αξίας των δανείων της). Τα τόσο υψηλά περιθώρια κέρδους του εννεαμήνου δεν δείχνουν να είναι διατηρήσιμα στο μέλλον, ωστόσο οι εταιρείες προσδοκούν μεσομακροπρόθεσμα οφέλη από την προβλεπόμενη ανάκαμψη της οικονομίας.

Γενική Εμπορίου & Βιομηχανίας: Άλλη μια εταιρεία που είδε φέτος τα περιθώρια κέρδους της να διευρύνονται σημαντικά λόγω της εκτόξευσης της τιμής του χάλυβα. Η εισηγμένη πάντως ωφελείται σε περίπτωση ανόδου των επενδύσεων στη χώρα κατά τα επόμενα χρόνια.

Medicon Hellas: Τα αποτελέσματα της εταιρείας έχουν ευνοηθεί φέτος σε σημαντικό βαθμό από το πλήθος των διεξαγόμενων μοριακών και γρήγορων διαγνωστικών ελέγχων για τη διάγνωση της τρέχουσας πανδημίας.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία