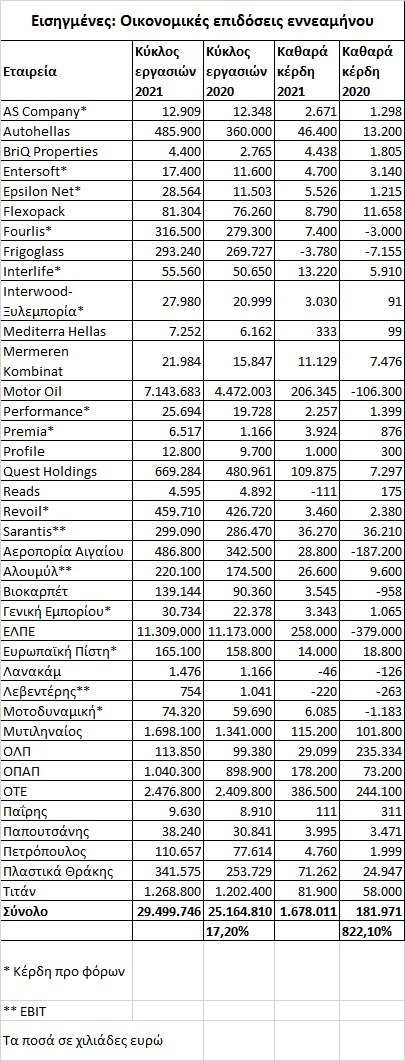

Μέχρι χθες, 39 μη τραπεζικές εισηγμένες εταιρείες είχαν δημοσιεύσει είτε τις λογιστικές καταστάσεις του πρώτου φετινού εννεαμήνου είτε δελτία Τύπου στα οποία περιγράφονταν οι οικονομικές τους επιδόσεις για το ίδιο χρονικό διάστημα.

Από αυτές τις 39 εισηγμένες:

Πρώτον, οι 35 εμφάνισαν κέρδη και μόνο οι τέσσερις υποχρεώθηκαν σε ζημίες.

Δεύτερον, οι 35 βελτίωσαν την «κάτω γραμμή» της κατάστασης αποτελεσμάτων χρήσεων (άνοδος κερδών ή μείωση ζημιών) και μόλις τέσσερις την επιδείνωσαν (πτώση κερδών ή διεύρυνση ζημιών).

Τρίτον, σε αθροιστική βάση, οι προαναφερθείσες εταιρείες εμφάνισαν κέρδη κοντά στο 1,7 δισ. ευρώ, έναντι ζημιογόνου αποτελέσματος κατά την αντίστοιχη περίοδο του 2020. Όλα δείχνουν πως όταν ολοκληρωθούν οι σχετικές ανακοινώσεις των εισηγμένων εταιρειών, τα κέρδη εννεαμήνου θα διαμορφωθούν σε σαφώς υψηλότερα επίπεδα καθώς στο 1,7 δισ. ευρώ δεν έχουν συνυπολογιστεί οι επιδόσεις πολύ σημαντικών ομίλων, όπως π.χ. της Coca-Cola HBC, της Viohalco, της ElvalHalcor, της ΓΕΚ ΤΕΡΝΑ, της ΤΕΡΝΑ Ενεργειακής, της Lamda Development, της καπνοβιομηχανίας Καρέλια, των Πλαστικών Κρήτης, της Avax, της ΚΡΙ-ΚΡΙ, των ΟΛΘ, ΕΥΔΑΠ, ΕΥΑΘ και της Prodea.

Τέταρτον, με δεδομένο ότι η τρέχουσα χρηματιστηριακή αξία των μη τραπεζικών μετοχών στο ΧΑ κυμαίνεται γύρω στα 56 δισ. ευρώ και ότι απομένουν ακόμη να προστεθούν οι εταιρικές επιδόσεις του τέταρτου τριμήνου, οι αναλυτές οδηγούνται σε ένα μέσο P/E που με βάση τα φετινά αποτελέσματα θα κλείσει σαφώς πιο κάτω από το 20 και που σε ορισμένες περιπτώσεις εισηγμένων θα κινηθεί ακόμη και σε μονοψήφιο έδαφος. Με τον τρόπο αυτό, το μέσο P/E του ΧΑ διαμορφώνεται σε αρκετά πιο χαμηλά (ελκυστικά) επίπεδα με βάση τα εκτιμώμενα φετινά κέρδη, σε σύγκριση με αυτό που υπολογιζόταν με βάση τις περυσινές επιδόσεις των εταιρειών.

Πάντως, σε αρκετές εισηγμένες εταιρείες τα φετινά κέρδη έχουν επηρεαστεί θετικά από έκτακτους παράγοντες, όπως π.χ. η ανατίμηση των εύλογων αξιών των ακινήτων, η μεγάλη αύξηση των τιμών του πετρελαίου και των λοιπών πρώτων υλών, καθώς και τα κέρδη από εκποιήσεις περιουσιακών στοιχείων (π.χ. Quest Holdings).

Σε κάθε περίπτωση πάντως, το τρίτο τρίμηνο εξελίχθηκε με σαφώς ικανοποιητικό ρυθμό για την ελληνική (και την ευρωπαϊκή) οικονομία, με αποτέλεσμα τη θετική εξέλιξη των εταιρικών επιδόσεων και κατά τη συγκεκριμένη περίοδο, ακολουθώντας ένα ιδιαίτερα ανοδικό πρώτο φετινό εξάμηνο.

Για το τελευταίο τρίμηνο της χρονιάς, εκτιμήσεις των αναλυτών μιλούν για μερική εξομάλυνση του ρυθμού ανάπτυξης της οικονομίας και των εταιρικών κερδών, εξαιτίας: α) του αυξημένου ενεργειακού κόστους, β) της επίδρασης των πληθωριστικών πιέσεων στα διαθέσιμα εισοδήματα και την ψυχολογία των νοικοκυριών, γ) του γεγονότος ότι το τέταρτο τρίμηνο του 2020 ήταν το ισχυρότερο του 2020 για πολλές εισηγμένες εταιρείες.

Τέλος, επιπτώσεις στα εταιρικά κέρδη θα προκύψουν και σε περίπτωση που επιβληθούν εκ νέου αυστηρά περιοριστικά μέτρα για την αντιμετώπιση της πανδημίας.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία