Το νέο επιχειρηματικό σχέδιο της Πειραιώς έχει στόχο μια καθαρή και κερδοφόρα τράπεζα, σημειώνει η Eurobank Equities σε ανάλυσή της, με την οποία θέτει υπό αναθεώρηση τη σύσταση και την-τιμή στόχο για τη μετοχή.

Οπως σημειώνει, το σχέδιο στοχεύει σε αποδοτικότητα ιδίων κεφαλαίων RoTE άνω του 10% μεσοπρόθεσμα και περιλαμβάνει τρεις βασικούς πυλώνες: i) πιο φιλόδοξο σχέδιο απαλλαγής από κινδύνους, ii) ένα σύνολο δράσεων ενίσχυσης κεφαλαίου και iii) μια μεταμόρφωση για τη βελτίωση την απόδοση λειτουργίας, εξηγεί η Eurobank Equities που ενόψει της ΑΜΚ θέτει υπό αναθεώρηση την τιμή-στόχο και τη σύστασή της, αναμένοντας τους όρους αύξησης του μετοχικού κεφαλαίου.

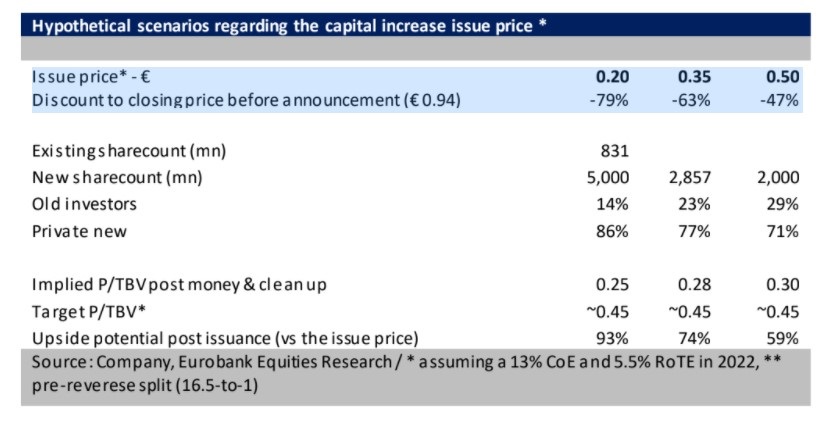

Η εκτίμηση της Eurobank Equities είναι ότι οι πρωτοβουλίες της διοίκησης είναι πολύ θετικές για τον τομέα και την οικονομία. Δεύτερον, αναμένουν μια επιτυχημένη έκδοση μετοχών, αν και σε χαμηλή τιμή. Κατά την άποψή τους, μια αποτίμηση κάτω από 0,3 φορές την ενσώματη λογιστική αξία (P/TBV) μετά την αύξηση κεφαλαίου θα είναι ελκυστική για τους επενδυτές.

Η χρηματιστηριακή αναμένει μια εξαιρετικά αραιωτική έκδοση για τους υπάρχοντες επενδυτές αλλά βλέπει αξία για νέους. Το σενάριο προβλέπει άνοδο της τιμής πάνω από 50% στην τιμή έκδοσης, με την προϋπόθεση ότι η τελευταία είναι κάτω από 0,50 ευρώ πριν το reverse split. Επιπλέον, πιστεύει ότι υπάρχει σημαντικό περιθώριο μεσοπρόθεσμα, κατά την εφαρμογή του σχεδίου μετασχηματισμού της διαχείρισης και μετά τον καθαρισμό.

Αναφορικά με τις πρωτοβουλίες της διοίκησης, η χρηματιστηριακή βλέπει ότι περιλαμβάνουν την εφαρμογή δύο τιτλοποιήσεων (Sunrise 1 & 2) συνολικού ύψους €11 δισ. και την πώληση αρκετών μικρότερων χαρτοφυλακίων. Ο αντίκτυπος των δύο τιτλοποιήσεων εκτιμάται σε περίπου 400 bps σε ρυθμιστικό κεφάλαιο και 2,3 δισεκατομμύρια ευρώ σε λογιστικά κεφάλαια. Βρίσκει τους προαναφερθέντες στόχους ρεαλιστικούς, λαμβάνοντας υπόψη τις συναλλαγές που πραγματοποιήθηκαν τελευταία.

Το σχέδιο αύξησης κεφαλαίου του ομίλου περιλαμβάνει περίπου 1,0 δισ. ευρώ από οργανικά μέσα και 1,6 δισ. ευρώ μέσω συγκέντρωσης κεφαλαίων, εκ των οποίων έκδοση μετοχικού κεφαλαίου 1 δισ. ευρώ και 0,6 δισ. ευρώ μέσω έκδοσης additional tier (AT1). Με βάση τις προβλέψεις, το ρυθμιστικό κεφάλαιο πρέπει να παραμείνει άνετα πάνω από τις απαιτήσεις, με δείκτη βασικών εποπτικών κεφαλαίων CET 1 σταδιακά πάνω από 10% μετά τον καθαρισμό (δείκτης συνολικής κεφαλαιακής επάρκειας CAD πάνω από 15%) και πάνω από 12% μεσοπρόθεσμα, σε όρους Βασιλείας fully loaded FL CET 1 o δείκτης θα πρέπει να διαμορφωθεί μεταξύ 8% και 9% βραχυπρόθεσμα, σημείο ίσως ανησυχίας για πιο συντηρητικούς επενδυτές.

Η αύξηση κεφαλαίου θα περιλαμβάνει διεθνή θεσμική προσφορά και δημόσια προσφορά στην Ελλάδα. Μια Έκτακτη Γ.Σ. κλήθηκε για τις 7 Απριλίου, για να δώσει τις απαραίτητες εξουσιοδοτήσεις στο Δ.Σ., με τη δημιουργία βιβλίου και την ανακοίνωση της τιμολόγησης να αναμένεται στα μέσα έως τα τέλη Απριλίου. Η τράπεζα θα προχωρήσει με reverse split 16,5 προς 1, που θα φέρει τον νέο αριθμό μετοχών στα 50,4 εκατομμύρια από 831 εκατομμύρια αυτή τη στιγμή. Η ονομαστική τιμή μετά το reverse split θα οριστεί σε €1, σηματοδοτώντας τη χαμηλότερη δυνατή τιμή για την έκδοση στις νέες μετοχές μετά το r/s (ισοδυναμούν με €0,06 πριν το reverse split).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς