H ελληνική χρηματιστηριακή αγορά βρέθηκε σε διάστημα ημερών χαμηλότερα και πάλι από τους κινητούς μέσους όρους των 200 ημερών, που θεωρούνται από την επενδυτική κοινότητα το τελευταίο καταφύγιο των αγοραστών σε μια ανοδική αγορά.

Η αιτία γι’ αυτό δεν είναι η άλλη από τη νέα αλλαγή δεδομένων, αφού τα προβλήματα παραμένουν πολλά και ισχυρά. Παρότι η ορατότητα στην αγορά ήταν χαμηλή, επανήλθε ισχυρότερο το κύριο ερώτημα, που αφορά τα εμβόλια μετά τις αστοχίες για την παραγωγή και τη διανομή τους, την αποτελεσματικότητά τους έναντι των νέων μεταλλάξεων κ.λπ.

Οι εταιρείες στο Χ.Α. δείχνουν αντοχή στο πλήγμα της πανδημίας, αλλά η οικονομία δεν φαίνεται να μπορεί να κινηθεί καλύτερα από τις εκτιμήσεις και το πρώτο τρίμηνο του 2021 θα είναι έντονα πτωτικό σε σχέση με πέρσι. Η κατάσταση κάθε άλλο παρά ρόδινη είναι και οι παράγοντες της αγοράς και οι αναλυτές επιχειρούν να ερμηνεύσουν τα νέα δεδομένα για να σχηματοποιήσουν έναν πρώτο χάρτη για το έτος που μόλις ξεκίνησε.

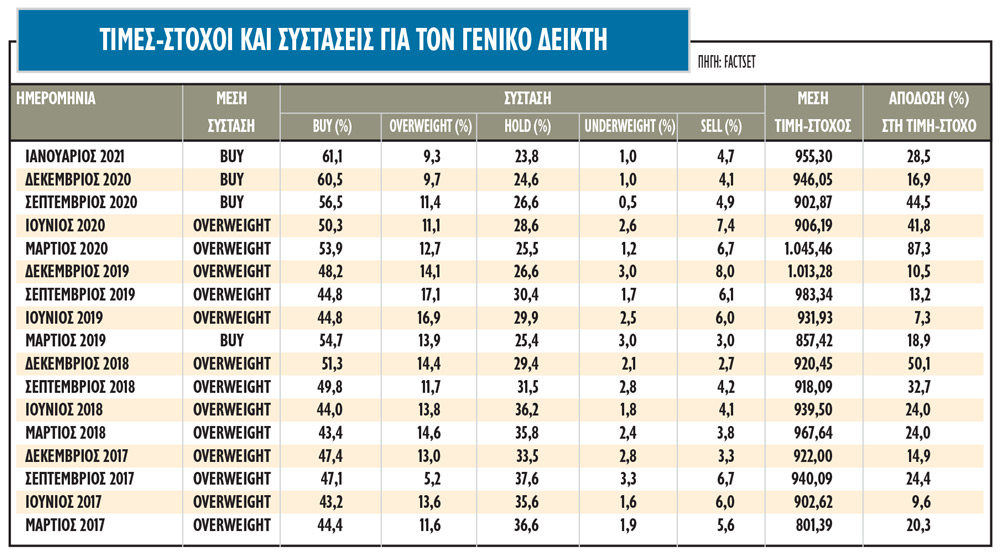

Από τις αρχές του 2021, ο βασικός χρηματιστηριακός δείκτης σημειώνει πτώση -8%, ενώ οι απώλειες των τραπεζών διαμορφώνονται στο -18%. Σύμφωνα με τις εκτιμήσεις των εγχώριων τμημάτων ανάλυσης και των ξένων επενδυτών, προβλέπεται ότι η αύξηση των κερδών του 2021 θα είναι της τάξεως του 53% μετά την πτώση κατά μόλις 13% του 2020. Το consensus είναι ιδιαίτερα αισιόδοξο και, όπως συμβαίνει τα τελευταία χρόνια, ξεκινά bullish και καταλήγει αισθητά χαμηλότερα τελικά. Συνεπώς η διαμόρφωση των εκτιμήσεων του 2021 σε αρκετά υψηλότερα επίπεδα από το 2019 (γεγονός που σημαίνει ανάπτυξη τύπου V), είναι εκτός πραγματικότητας τώρα.

Οι ελπίδες για το 2021 τοποθετούνται στο μακροοικονομικό περιβάλλον, αφού η ύφεση στο β' τρίμηνο αναμένεται να είναι οριακή (σημειωτέον: το αντίστοιχο τρίμηνο πέρσι η πτώση του ΑΕΠ κατέγραψε το χειρότερο ποσοστό που έχει υπάρξει στη χώρα), αλλά πλέον η ανάκαμψη έχει μετατεθεί στο δεύτερο εξάμηνο και οι περισσότεροι αναλυτές εκτιμούν ότι η ανάπτυξη θα έρθει ίσως και στο επόμενο έτος.

Ένα στοιχείο που αρχίζει επίσης να… μετατίθεται για το μέλλον είναι η ισχυρή ανάσα από το Ταμείο Ανάκαμψης, από το οποίο η Ελλάδα αναμένεται να λάβει 32 δισ. ευρώ από τη δράση «Next Generation», πάνω από 17% του ΑΕΠ του 2020.

Η κατάσταση

Η ανάληψη μικρότερου κινδύνου στην ελληνική αγορά και η αυξημένη ρευστότητα οδήγησαν σε υψηλότερη συναλλακτική δραστηριότητα τους τελευταίους μήνες στο Χ.Α., ενώ και η μείωση στις γεωπολιτικές εντάσεις συνέβαλε στον περιορισμό του ασφάλιστρου κινδύνου. Πλην των τραπεζικών μετοχών, οι αποτιμήσεις των εγχώριων μετοχών είναι ελκυστικές, αλλά είναι αρκετά νωρίς για να αναζητήσουν οι επενδυτές περισσότερο ρίσκο στα χαρτοφυλάκιά τους.

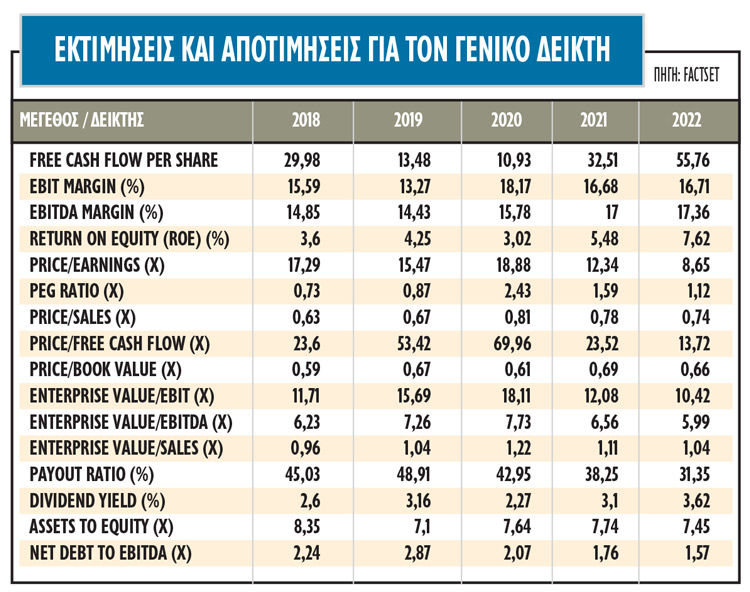

Η Factset υπολογίζει ότι η ελληνική αγορά (πλην τραπεζών) τελεί υπό διαπραγμάτευση σε παρόμοια επίπεδα αποτιμήσεων με τον μέσο όρο των αναδυόμενων σε όρους πολλαπλασιαστή κερδών (P/E) και με σημαντικό premium σε όρους πολλαπλασιαστή λογιστικής αξίας (P/B). Οι δείκτες EV/EBITDA και EV/Sales είναι υψηλότεροι των μακροπρόθεσμων μέσων όρων τους.

Το risk premium των ελληνικών μετοχών είχε αυξηθεί σημαντικά κατά τη διάρκεια της κρίσης χρέους, αλλά έκτοτε έχει επιστρέψει στα προ κρίσης επίπεδα, στο 6,5%. Σε σύγκριση με τις άλλες αγορές της ΕΕΜΕΑ, οι εγχώριες μετοχές παρουσιάζουν μικρότερη συσχέτιση με τις διεθνείς αγορές, καθώς επηρεάζονται κυρίως από τις εγχώριες εξελίξεις. Τον τελευταίο χρόνο, ο βαθμός συσχέτισης έχει αυξηθεί.

Από την άλλη πλευρά, ο δείκτης EV/EBITDA είναι στις 8,6 φορές έναντι 10 για τον δείκτη Euro Stoxx. Παράλληλα, ο εγχώριος δείκτης βάσει των προβλέψεων στη βάση δεδομένων της FactSet θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2021. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2020 κυμαίνεται στο 7%, ενώ για τον ελληνικό δείκτη, το αντίστοιχο ποσοστό είναι της τάξεως του 40%.

Οι τράπεζες

Αν και οι συστάσεις είναι στην πλειονότητά τους θετικές, η συντηρητική προσέγγιση για τις ελληνικές τράπεζες δεν έχει αλλάξει.

Ειδικά για τους τραπεζικούς τίτλους, τον Ιανουάριο οι αποδόσεις είναι -32% για την Τράπεζα Πειραιώς, -24% για την Alpha Bank, -20% για την Εθνική Τράπεζα και -6% για τη Eurobank. Σε ετήσια βάση, οι απώλειες των τραπεζών είναι -73% για την Τράπεζα Πειραιώς, -61% για την Alpha Βank, -39% για την Εθνική Τράπεζα και -38% για τη Eurobank.

Οι αποτιμήσεις στις μετοχές των τραπεζών εμφανίζονται φθηνές, με τον δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) να είναι ο χαμηλότερος σε σύγκριση με την Ευρώπη, σε περίπου 0,2 φορές. Αν και οι τράπεζες αποτελούν υψηλού ρίσκου επιλογές, οι επενδυτές θα ποντάρουν μόλις αυξηθεί η ορατότητα. Tο παράδειγμα της Eurobank είναι ικανό να δείξει στους διαχειριστές πιο καθαρά ποιος είναι δρόμος για τις άλλες τρεις συστημικές.

Οι τιτλοποιήσεις προχωρούν, όμως υπάρχει ισχυρός αντίλογος: ακόμα κι αν ολοκληρωθούν επιτυχώς οι τρέχουσες τιτλοποιήσεις της Alpha Βank, της Πειραιώς και της ΕΤΕ, ο δείκτης των NPE θα είναι και πάλι υψηλός (περίπου 25% σύμφωνα με την ΤτΕ, χωρίς να υπολογίζονται τα νέα κόκκινα δάνεια από την πανδημία), ενώ θα έχουν μειώσει κατά μέσο όρο 300 μονάδες βάσης από τα κεφάλαιά τους για τη ζημιά των τιτλοποιήσεων, όπως φάνηκε και στην περίπτωση του Cairo της Eurobank.

Ταυτόχρονα, η επιβάρυνση των μεταβατικών διατάξεων από την εφαρμογή του IFRS 9 θα έχει ως αποτέλεσμα οι νέες τιτλοποιήσεις, αν η κυβέρνηση αποφασίσει να επεκτείνει το πρόγραμμα εγγυοδοσίας «Ηρακλής», να είναι ιδιαίτερα σφιχτές σε όρους κεφαλαίων.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία