Θετική σύσταση (overweight ή buy) συστήνουν για τον τίτλο της Alpha Bank οι επενδυτικοί οίκοι Goldman Sachs και JP Morgan, με τις τιμές-στόχους που προτείνουν για τη μετοχή να παρουσιάζονται σε παραπλήσια επίπεδα στο 0,95 ευρώ και στο 1,10 ευρώ, αντίστοιχα.

Παράλληλα, Citigroup, UBS και Keefe, Bruyette & Woods (KBW) είναι ουδέτερες στη σύστασή τους (market perform ή neutral) ενώ η Deutsche Bank δεν προβαίνει σε κάποια επενδυτική σύσταση για τη μετοχή της τράπεζας. Οι τιμές-στόχοι που συστήνουν οι Citigroup, UBS και KBW είναι στα 0,80 ευρώ, 0,73 ευρώ και 0,79 ευρώ, αντίστοιχα.

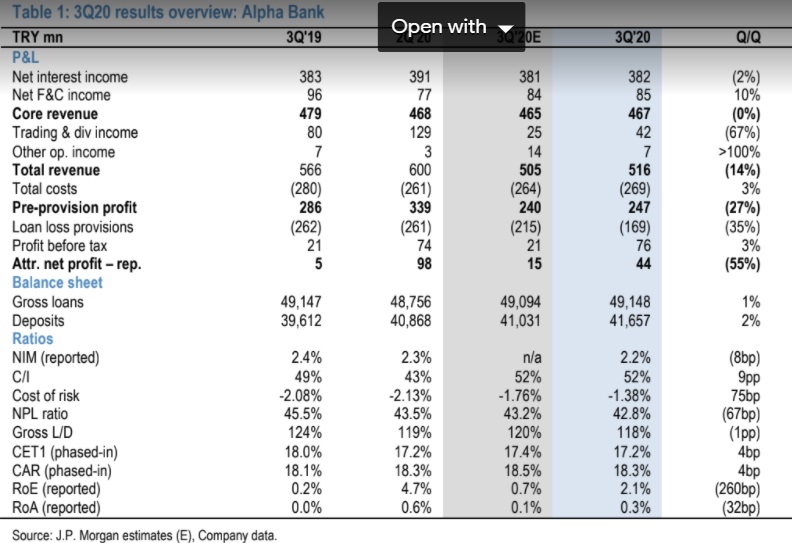

Πιο συγκεκριμένα, η Goldman Sachs αναφέρει ότι η Αlpha Βank κινήθηκε στα 44 εκατ. ευρώ, ξεπερνώντας το consensus και τη δική της εκτίμηση για την κερδοφορία του τριμήνου, γεγονός που οφείλεται σε μεγάλο βαθμό στις χαμηλότερες προβλέψεις δανείων (169 εκατ. ευρώ έναντι 187 εκατ. ευρώ) και σε μικρότερο βαθμό στα έσοδα από συναλλαγές και άλλα έσοδα, ενώ τα βασικά έσοδα και το κόστος ευθυγραμμίστηκαν ευρέως με τις προσδοκίες και τον πραγματικό φορολογικό συντελεστή χειρότερο από το αναμενόμενο.

Στα στοιχεία που έχουν σημασία, η τράπεζα προσδοκά μείωση στον δείκτη NPE στην Ελλάδα στο 24%, ενώ το Project Galaxy θα ολοκληρωθεί φέτος με 280 μονάδες βάσης αρνητική επίπτωση στα συνολικά εποπτικά κεφάλαια (total capital ratio - TCR), εξηγεί η Goldman Sachs.

H JP Morgan, που δίνει και την υψηλότερη τιμή-στόχο στο 1,10 ευρώ, επισημαίνει ότι κοιτώντας μπροστά, οι νέες ροές NPE παραμένουν η βασική αβεβαιότητα και η διοίκηση βλέπει το ποσοστό σχηματισμού από τα δάνεια σε moratoria στα επίπεδα 15-20% μετά τις θεραπευτικές δράσεις, με συνολικές εισροές NPE στα 1,2-1,3 δισ. ευρώ (pro-forma NPE αύξηση κατά 4% σε περίπου 28%). Αυτό είναι λίγο-πολύ σε παρόμοια επίπεδα με την προηγούμενη άποψη που διατυπώθηκε από τη Eurobank και την Πειραιώς νωρίτερα, εξηγεί η JP Morgan.

H Deutsche Bank είδε τα αποτελέσματα χαμηλότερα των εκτιμήσεών της λόγω των χαμηλότερων εσόδων από δάνεια (NII περίπου-1%) και κόστος (περίπου + 1% πάνω από το consensus). Οι προβλέψεις ήταν χαμηλότερες από τις αναμενόμενες κατά -9%, με αποτέλεσμα το CoR στο 1,7% έναντι 2,7% το προηγούμενο τρίμηνο. Εξαιρουμένης της επίδρασης της Covid-19, το CoR στο 3ο τρίμηνο ανήλθε στο 1,2% έναντι των καθαρών δανείων.

Η UBS χαρακτηρίζει τα αποτελέσματα αξιοπρεπή. Τα συνολικά έσοδα μειώθηκαν 14% q/q καθώς η Alpha συνέλεξε λιγότερα από το χαρτοφυλάκιο ομολόγων στο τρίτο τρίμηνο. Τα δάνεια πελατών αυξήθηκαν κατά 1% (κυρίως από 4,6 δισ. ευρώ νέες εκταμιεύσεις φέτος) και οι καταθέσεις κατά 2% q/q. Ο δείκτης CET1 Fully Loaded παρέμεινε σταθερός στο 14,6%. H τράπεζα επί του παρόντος έχει 4,2 δισεκατομμύρια ευρώ ανοίγματα σύμφωνα με το μορατόριουμ της Covid (περίπου 17% συνολικά) και το 87% των ανοιγμάτων 1,2 δισ. ευρώ που προήλθαν από μορατόρια συνέχισαν αν εξυπηρετούνται. Από τα 4,2 δισ. ευρώ που εξακολουθούν να υπόκεινται σε αναστολή, 1,1 δισ. ευρώ συνδέθηκαν με εφαρμογές για κρατική βοήθεια στο πλαίσιο του προγράμματος «Γέφυρα». Η Alpha διαπραγματεύεται στα 4,5x PE2021E και P/TNAV 0,1x και με ένα μεσαίο μονοψήφιο 2022E ROTE.

Τέλος, η KBW τόνισε ότι το outlook παραμένει αμετάβλητο για την Αlpha Βank. Η διοίκηση αναμένει ότι τα καθαρά έσοδα από τόκους (NII) θα είναι σταθερά το 2020 έναντι του 2019. Ωστόσο, το NII θα μπορούσε να ήταν ελαφρώς υψηλότερο y-o-y από τον θετικό αντίκτυπο από το TLTRO III που θα καταγραφεί το 2021. Η διοίκηση έδωσε guidance για μείωση -2% και -4% για τέλη και κόστος αντίστοιχα. Η Αlpha Βank δεν περιμένει συνέχεια των πρόσθετων διατάξεων που σχετίζονται με την Covid-19 στο τρίτο τρίμηνο και στοχεύει ένα «κανονικοποιημένο» κόστος προβλέψεων 100 bps έως το 2022. Για το 2021, η τράπεζα αναμένει ότι θα χρεωθούν χρεώσεις απώλειας δανείων κοντά στα 130/140 bps.

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο