Η υψηλή αναφερόμενη αποτελεσματικότητα του εμβολίου της Pfizer, εάν είναι ορθά όσα έχουν ειπωθεί, θα επιταχύνει τις κινήσεις, εκτιμά η UBS.

Εάν το ποσοστό επιτυχίας του δοκιμαστικού εμβολίου της Pfizer είναι σωστό, αυτό πιθανώς μας φέρνει πιο κοντά στο αισιόδοξο σενάριο εμβολίων αλλά και στην «ανοσία της αγέλης» έως το τέλος του 2021, συνεχίζει η ελβετική τράπεζα. Δεν θα είναι εύκολο να προετοιμαστούν οι χώρες να δεχτούν τα 3-4 δισ. δόσεις που απαιτούνται, γι' αυτό και το επόμενο έτος, λόγω των ιδιαίτερα χαμηλών θερμοκρασιών αποθήκευσης των εμβολίων (περίπου -80 βαθμοί C), γεγονός που σημαίνει απώλεια χρόνου εν μέσω αυξανόμενων περιπτώσεων.

Ωστόσο, η αγορά πιθανότατα θα κοιτάξει πιο πέρα από αυτό, στην εξομάλυνση της δραστηριότητας και χωρίς την αναγνώριση των όποιων διοικητικών προκλήσεων και προβλημάτων εφοδιαστικής αλυσίδας.

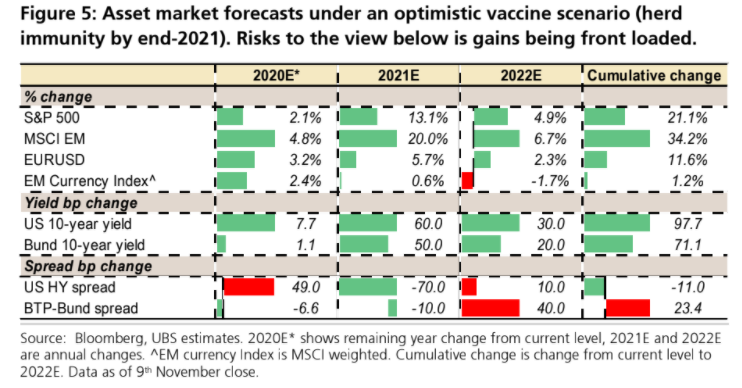

Η UBS είχε διαμορφώσει ένα αισιόδοξο σενάριο και η αποτελεσματικότητα του εμβολίου κατά 90% αποτελεί από τις υψηλότερες εκτιμήσεις που διαμορφώθηκαν από την ομάδα της. Εάν είναι σωστό, αυτό θα μπορούσε να επιταχύνει σοβαρά τις κινήσεις της αγοράς.

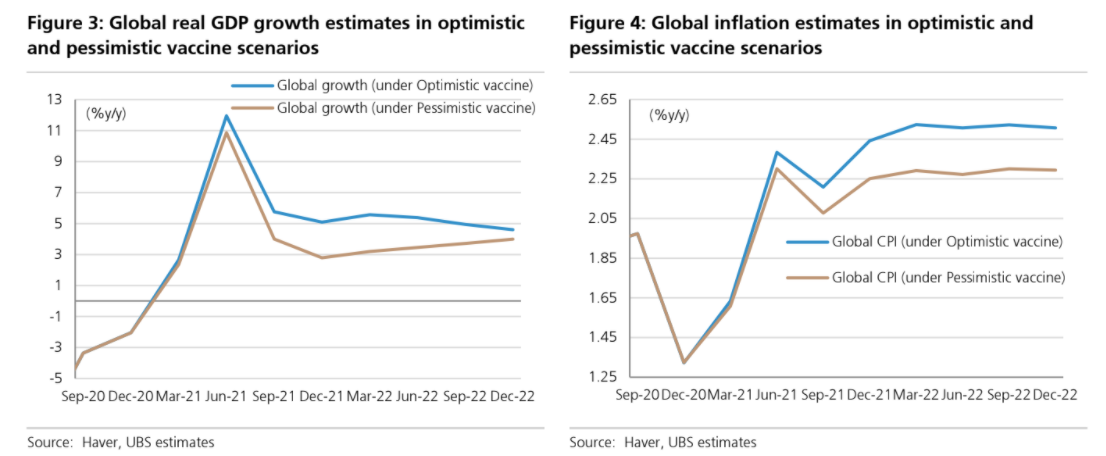

Στο υπόδειγμα του αισιόδοξου σεναρίου όσον αφορά το εμβόλιο, η UBS βλέπει την παγκόσμια ανάπτυξη και τον πληθωρισμό να ανακάμπτουν έντονα.

Το μοτίβο που θα περιμένουν είναι πολύ παρόμοιο με αυτό που θα είχαμε στο σενάριο του Δημοκρατικού sweep στις εκλογές των ΗΠΑ. Η διαφορά είναι ότι με ένα γρήγορο και επιτυχημένο εμβόλιο, η κατανομή της παγκόσμιας ανάπτυξης θα είναι πιθανότατα πιο ομοιόμορφη στις περιφέρειες και όχι μόνο στις ΗΠΑ. Οι προβλέψεις για τις επιπτώσεις στις μετοχές (υπεραπόδοση του υπόλοιπου κόσμου σε σχέση με τις ΗΠΑ) και στα ομόλογα (το 10ετές των ΗΠΑ πλησιάζει το 2% σε δύο χρόνια) είναι παρόμοιες, ενώ η τιμή του δολαρίου των ΗΠΑ θα έχει μεγαλύτερη μείωση, εάν ένα εμβόλιο έρθει πιο γρήγορα.

Πώς να τοποθετηθείτε σε κλάδους και γεωγραφικές περιοχές

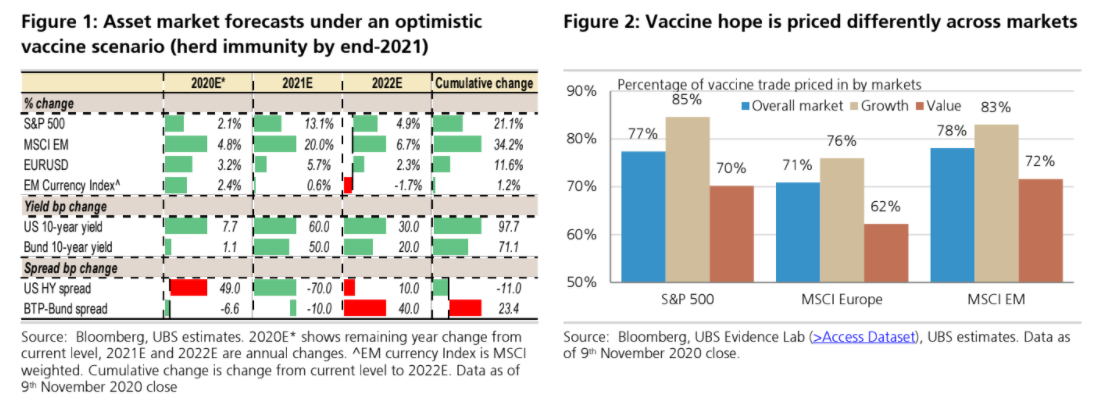

Η UBS επισημαίνει ότι το εμβόλιο είναι ήδη αποτιμημένο στις τιμές κατά 80%-85% των μετοχών ανάπτυξης και περίπου κατά 60%-70% στις μετοχές αξίας. Ακριβώς όπως είναι εν μέρει διδακτικό να κοιτάζουμε τους βασικούς δείκτες για να καταλάβουμε τι τιμολογείται, υπάρχει μεγάλη διακύμανση στις ευρείες εκτιμήσεις τιμολόγησης για παράγοντες που επηρεάζουν τις μετοχές, επίσης.

Η σειρά που καταλήγει η UBS για την ευαισθησία στις εξελίξεις των εμβολίων σε επίπεδο βιομηχανίας και μετοχών είναι η ακόλουθη:

• Μικρή κεφαλαιοποίηση ≻ Μεγάλη κεφαλαιοποίηση. Αξία ≻ Ανάπτυξη ≻ Αμυντικά. Η μικρή κεφαλαιοποίηση ήταν σχεδόν 3 φορές πιο ευαίσθητη από τη μεγάλη κεφαλαιοποίηση στις μεγάλες ειδήσεις για τα εμβόλια, υπονοώντας περίπου 7% περαιτέρω πιθανή απόδοση έναντι της μεγάλης κεφαλαιοποίησης.

Οι δείκτες για τις μετοχές αξίας είναι επίσης πιο ευαίσθητοι από τις μετοχές ανάπτυξης στην εμφάνιση ενός εμβολίου. Αν και τα υψηλότερα επιτόκια θα επιβαρύνουν ευρέως τα growth stocks, η UBS προτιμά την ανάπτυξη έναντι των αμυντικών μετοχών.

• Αεροπορικές εταιρείες, εταιρείες ελεύθερου χρόνου, ενέργεια, βιομηχανίες, τράπεζες ≻ Διαρκή καταναλωτικά αγαθά, Biopharma και κοινής ωφέλειας. Οι αεροπορικές εταιρείες, τα ξενοδοχεία/αναψυχή, τα αυτοκίνητα, η ενέργεια, τα διαρκή αγαθά, τα ρούχα, τα βιομηχανικά προϊόντα (τα περισσότερα τμήματα), οι τράπεζες και οι εταιρείες χρηματοδότησης είναι οι περισσότερο θετικά προσανατολισμένοι κλάδοι υπέρ ενός εμβολίου.

Η ευαισθησία στις μείζονες ειδήσεις για τα εμβόλια ήταν 2-5 φορές υψηλότερη από αυτήν της αγοράς. Για παράδειγμα, οι αεροπορικές εταιρείες θα πρέπει να αυξηθούν περαιτέρω περίπου κατά 60% για επιστροφή στα επίπεδα Ιανουαρίου. Ωστόσο, τα επίπεδα χρέους έχουν αυξηθεί και οι περισσότερες από τις βιομηχανίες που έχουν πληγεί περισσότερο, όπως οι αεροπορικές εταιρείες, θα μπορούσαν να εμφανίσουν περαιτέρω αδυναμία στις ταμειακές ροές. Έτσι, θα πρέπει να προσέχουν οι επενδυτές, συστήνει η UBS, και να ψάχνουν για μετοχές που δεν είχαν αύξηση του χρέους και άρα καλύτερα αναπροσαρμοσμένο στον κίνδυνο μετοχικό κεφάλαιο. Από την άλλη πλευρά, τα διαρκή αγαθά, οι εταιρείες φαρμάκων και βιοτεχνολογίας και τα Telecoms είναι οι λιγότερο ευαίσθητοι κλάδοι σε ένα εμβόλιο και είναι πιθανό να συνεχίσουν να υστερούν, ακολουθούμενοι από τις εταιρείες κοινής ωφέλειας και τις εταιρείες real estate.

• Περιφέρειες. Η Ευρώπη είναι πολύ πιο ευαίσθητη από τη Βόρεια Ασία. Η Ευρώπη ήταν πιο ευαίσθητη στις ειδήσεις για τα εμβόλια από την Ιαπωνία, τις αναδυόμενες αγορές και την Ασία, πιθανότατα λόγω των περισσότερων κρουσμάτων και της ικανότητας της Ασίας να περιορίσει τον ιό. Επιπροσθέτως, η Ευρώπη είναι ευαίσθητη σε θέματα που αφορούν σε περιορισμούς ταξιδιών, ιδιαιτέρως για τις μετοχές τουριστικών κολοσσών σε χώρες όπως η Γερμανία και οι σκανδιναβικές. Οι ευρωπαϊκές κατασκευές, τα αυτοκίνητα, οι μεταφορές, η ενέργεια, τα μέταλλα και οι τράπεζες ήταν πιο ευαίσθητες σε ένα εμβόλιο. Η Ασία, η Κορέα, η Ιαπωνία, η Αυστραλία, η Ταϊλάνδη τα πήγαν καλά στις ειδήσεις για τα εμβόλια, ενώ η Κίνα, η Ταϊβάν και η Νότια Ασία ήταν η αρνητική έκπληξη.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως