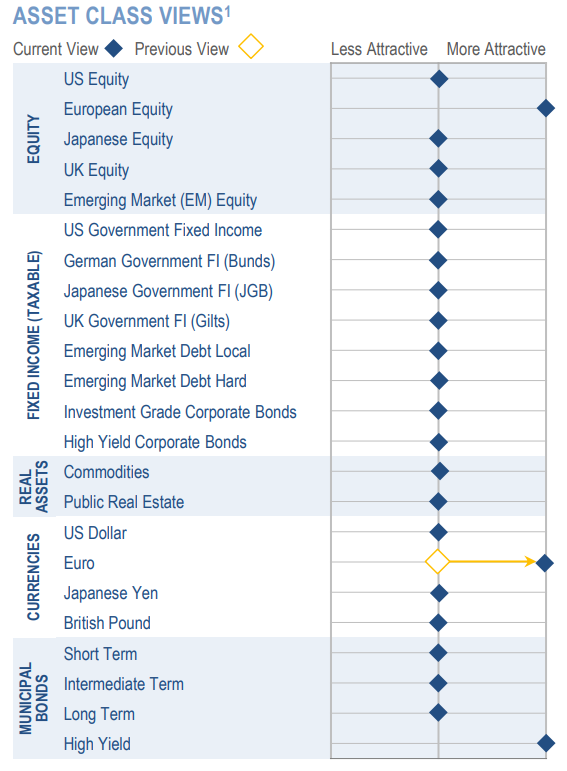

Η Goldman Sachs παρουσιάζει σταθερή προσέγγιση για τις μετοχές, όσο και για τα κρατικά ομόλογα αλλά και των επιχειρήσεων για το επόμενο διάστημα, αυξάνοντας ταυτόχρονα τη σύστασή της για το ευρώ και τις ευρωπαϊκές μετοχές.

Ωστόσο σημειώνει ότι οι μετοχές παραμένουν η κορυφαία επιλογή από όλες τις κατηγορίες επενδύσεων σε μεγαλύτερο βάθος χρόνου.

Η κινητήριος δύναμη πίσω από τις προτάσεις και τις προβλέψεις της είναι η μικρότερη πιθανότητα ενός δεύτερου lockdown, δεδομένων: 1) της καλύτερης προετοιμασίας, 2) της ικανότητας των ειδικών να κατανοήσουν πώς η μετάδοση του ιού εξελίσσεται και 3) της οικονομικής επίδρασης των lockdown, που ήταν πολύ σκληρή.

Η ανάπτυξη φαίνεται να έχει ξεκινήσει, δημιουργώντας τη μικρότερη ύφεση της οικονομίας στη μεταπολεμική ιστορία, με το παγκόσμιο ΑΕΠ να συρρικνώνεται κατά 3,4% φέτος. Η υπόθεση της βίαιης ανάκαμψης αποκτά πόντους αφού στις ΗΠΑ τα δεδομένα από την αγορά εργασίας, τη μεταποίηση και το ριμπάουντ από την καταναλωτική εμπιστοσύνη υποστηρίζουν μια πιθανή επιτάχυνση στην ανάπτυξη από το χαμηλό του δεύτερου τριμήνου και την πτώση του 4,6% στο φετινό ΑΕΠ.

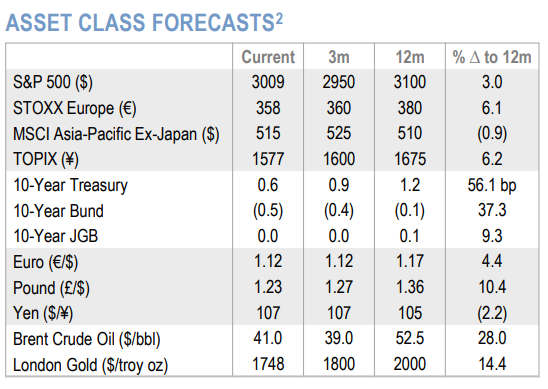

Σύμφωνα με τις προβλέψεις της για τις βασικές κατηγορίες επενδύσεων, για τον δείκτη S&P 500 βλέπει μικρή πτώση, της τάξεως του 1% τους επόμενους 2 μήνες, και θέτει την τιμή-στόχο του δείκτη στις 2.950 μονάδες ενώ για τους επόμενους 12 μήνες η τιμή-στόχος είναι οι 3.100 μονάδες ή 3% υψηλότερα.

Για τις λοιπές αγορές μετοχών, η τιμή-στόχος για τον Stoxx 600 τους επόμενους 12 μήνες είναι οι 380 μονάδες (6% περιθώριο ανόδου), ενώ για τον δείκτη στην Ιαπωνία Topix οι 1.675 μονάδες και 1% χαμηλότερα.

Για τα κρατικά ομόλογα, το επόμενο 12μηνο αναμένει σημαντικές αυξήσεις στις αποδόσεις, δηλαδή πτώση των τιμών. Πιο συγκεκριμένα, προβλέπει σε 12 μήνες απόδοση 1,2% για το 10ετές των ΗΠΑ από 0,6% τρέχουσα απόδοση, -0,1% για το γερμανικό από -0,5% τρέχουσα απόδοση και 0,1 % για την Ιαπωνία, αποδόσεις οι οποίες είναι αυξημένες κατά 10 μονάδες βάσης.

Ουδέτερο διατηρεί το outlook για τα εμπορεύματα στο 12μηνο, με αποκορύφωμα τη διατήρηση της θετικής πρόβλεψης για το πετρέλαιο και τον χρυσό. H G.S. προβλέπει τιμές 39 και 52,5 δολάρια για το Brent στο επόμενο τρίμηνο και δωδεκάμηνο αντίστοιχα (28% άνοδος).

Για τον χρυσό προβλέπει τιμή 1.800 δολάρια ανά ουγγιά στο τρίμηνο και 2.000 δολάρια ανά ουγγιά στο 12μηνο (14,4% άνοδος) αντίστοιχα. Η ισοτιμία ευρώ - δολαρίου θα κυμανθεί προς το 1,17 στους επόμενους 12 μήνες από 1,12 που είναι η τρέχουσα ισοτιμία.

Ειδικά για τις μετοχές, αναβαθμίζει τη σύσταση των ευρωπαϊκών μετοχών σε «πιο ελκυστικές» για το διάστημα των επόμενων 3 μηνών.

Η υπεραπόδοση των αμερικανικών μετοχών κατά την τελευταία δεκαετία οφείλεται στην κερδοφορία και στον αυξανόμενο ρόλο της τεχνολογίας. Κατά την άποψη της Goldman Sachs, ο επόμενος κύκλος πιθανότατα θα δει έναν μειούμενο αριθμό εταιρειών υψηλής ανάπτυξης, καθώς ο κόσμος αναπροσαρμόζεται σε περισσότερο χρέος, λιγότερη ανάπτυξη, χαμηλό πληθωρισμό και πιέσεις περιθωρίων. Η αμερικανική τράπεζα πιστεύει ότι η αναζήτηση ευκαιριών ανάπτυξης θα επεκταθεί γεωγραφικά καθώς ο αποδιοργανωτικός αντίκτυπος της τεχνολογίας διαπερνά σχεδόν κάθε τομέα και, μαζί με την αυξανόμενη εστίαση στην κατηγορία επενδύσεων με κριτήρια ESG, οι βασικές αρχές των εταιρειών πιθανότατα θα είναι πιο σημαντικές από εκεί όπου βρίσκονται.

Αναφορικά με τα ομόλογα, τα spreads έχουν ομαλοποιηθεί, αν και αναμένει ότι οι αγορές της Federal Reserve στη δευτερογενή αγορά ενδέχεται να επιτρέψουν την περαιτέρω συμπίεση των αποδόσεων. Η GS εξακολουθεί να προτιμάει τα ομόλογα επενδυτικής βαθμίδας (Investment Grade), αλλά η αύξηση της απόδοσης για τα ομόλογα υψηλότερου κινδύνου (High Yield) μπορεί να είναι ελκυστική καθώς η ανάπτυξη επιταχύνεται και ο κίνδυνος αθέτησης έχει καλύτερη τιμή στην αγορά.

Ο βασικός κίνδυνος των περιουσιακών στοιχείων παραμένει σχετιζόμενος με τον ιό, αλλά είμαστε προσαρμοσμένοι στις υποκείμενες εντάσεις που μπορεί να εμφανιστούν ξανά, επισημαίνει η Goldman Sachs.

Οι σχέσεις ΗΠΑ-Κίνας έχουν επιδεινωθεί και η πιθανότητα της νομοθεσίας των ΗΠΑ κατά της Κίνας (π.χ. διαγραφή μετοχών, Χονγκ Κονγκ) έχει αυξηθεί. Η εγχώρια πολιτική των ΗΠΑ μπορεί να αυξήσει την αστάθεια καθώς πλησιάζουν οι εκλογές του Νοεμβρίου.

Στην Ευρώπη, οι διαπραγματεύσεις για το Brexit έχουν παραταθεί έως τον Αύγουστο, αλλά η ημερομηνία λήξης της μεταβατικής περιόδου παραμένει η 31η Δεκεμβρίου, καταλήγει η Goldman Sachs.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία