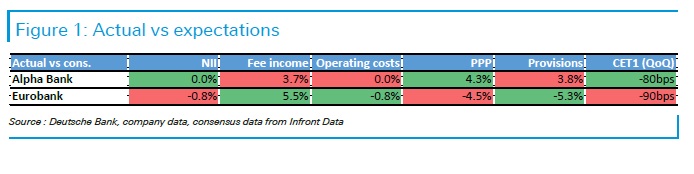

Πτωτικά κινήθηκαν τα καθαρά έσοδα από τόκους των ελληνικών τραπεζών το πρώτο τρίμηνο, σημειώνει η Deutsche Bank σε ανάλυσή της για τον τραπεζικό κλάδο. Ο οίκος, που εστιάζει σε δύο ομίλους (Eurobank και Alpha Bank), αναφέρει ότι η πτώση το πρώτο τρίμηνο ήταν 1-2%, σε αυτό το μέγεθος, ήταν εντός εύρους των εκτιμήσεών της σε ό,τι αφορά την Αlpha Βank αλλά ελαφρά υψηλότερα απ’ όσο αναμενόταν για τη Eurobank.

Από την άλλη πλευρά, τα έσοδα από προμήθειες ήταν υψηλότερα από τις προσδοκίες, αν και χαμηλότερα έναντι του αμέσως προηγούμενου τριμήνου.

Ο βασικός παράγοντας διαφοροποίησης ήταν οι προβλέψεις. Η Αlpha Βank επέλεξε να πάρει περισσότερες, προκειμένου να αντιμετωπίσει τις συνέπειες της πανδημίας, ενώ αντίθετα η Eurobank επέλεξε να περιμένει το β’ τρίμηνο του έτους για να έχει περισσότερη διαύγεια.

Η Deutsche Bank μειώνει κατακόρυφα τις προβλέψεις της για την κερδοφορία το 2020 και το 2021, εξαιτίας της πανδημίας.

Σε ό,τι αφορά τις τιμές-στόχους:

- Για την Αlpha Βank, αναθεωρείται σε 1,2 ευρώ (τρέχουσα 0,64 ευρώ), με τη σύσταση να είναι «αγορά».

- Για τη Eurobank, αναθεωρείται σε 0,48 ευρώ (τρέχουσα 0,40 ευρώ), με τη σύσταση να είναι «διακράτηση».

Στην έκθεση επισημαίνεται ότι η Alpha Bank έχει Δείκτη Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 (CET1) στο 14,1%, γεγονός που την καθιστά ως την τράπεζα με το καλύτερο κεφαλαιακό προφίλ μεταξύ των ελληνικών τραπεζών.

Επίσης, σύμφωνα με την ανάλυση, καλύτερες των εκτιμήσεων της Deutsche Bank ήταν οι επιδόσεις της Αlpha Bank στα έσοδα από προμήθειες, ενώ καλύτερα από τα αναμενόμενα ήταν και τα βασικά προ προβλέψεων κέρδη (PPI).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία