Μετά την ολοκλήρωση των ανακοινώσεων των αποτελεσμάτων του πρώτου τριμήνου του έτους, η BofA Securities επιβεβαιώνει τις συστάσεις αγοράς για τους τίτλους των Alpha Bank και Eurobank και τις συστάσεις υποαπόδοσης για τους τίτλους της Εθνικής Τράπεζας και της Τράπεζας Πειραιώς.

Οι τιμές-στόχοι που θέτει για την Αlpha Bank είναι το 0,94 ευρώ, για τη Eurobank είναι το 0,52 ευρώ, για την Τράπεζα Πειραιώς είναι το 1,28 ευρώ και τέλος για την Εθνική Τράπεζα είναι το 1,26 ευρώ. Τα περιθώρια ανόδου διαφέρουν σημαντικά μεταξύ των τεσσάρων τραπεζών, με την Αlpha Bank να έχει το υψηλότερο ενώ για την Τράπεζα Πειραιώς το περιθώριο μεταβολής από την τιμή-στόχο που θέτει η BofA Securities είναι αρνητικό.

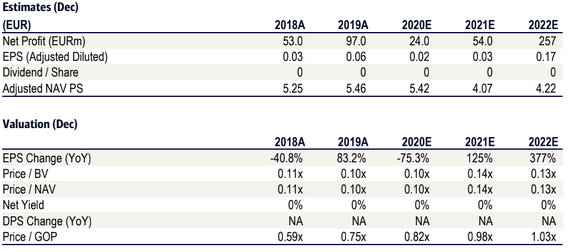

Αναλυτικότερα, για την Αlpha Bank, η αμερικανική επενδυτική τράπεζα εξηγεί ότι εστιάζει στην απομείωση του κινδύνου (focus on de-risking). Για το πρώτο τρίμηνο του 2020, η Αlpha Bank ανακοίνωσε ζημίες 11 εκατ. ευρώ, καθώς η διοίκηση αποφάσισε να αυξήσει το κόστος πιστωτικού κινδύνου ως ποσοστό των χορηγήσεων (CoR) κατά 100 μ.β. Τα προ προβλέψεων κέρδη (PPI) αυξήθηκαν σε ετήσια βάση και υποστηρίχθηκαν από την πορεία των προμηθειών και του χαμηλότερου κόστους.

Τα μη εξυπηρετούμενα ανοίγματα (NPE) συνέχισαν να μειώνονται (-0,4 δισ. ευρώ), αλλά τα εποπτικά βασικά κεφάλαια (CET1 FL) επηρεάστηκαν από την πτώση των αγορών. Στο guidance αναφορικά με την ποιότητα των περιουσιακών στοιχείων και τις τάσεις κέρδους, η διοίκηση δήλωσε ότι αναμένει πως τα μη εξυπηρετούμενα ανοίγματα θα τελειώσουν το έτος στα επίπεδα του 2019 και τα στοιχεία που έχουν συγκεντρωθεί μέχρι στιγμής στο 2ο τρίμηνο του 2020 υποδηλώνουν μια περαιτέρω πτώση.

Η διοίκηση συνεχίζει να επικεντρώνεται στο Project Galaxy, που αναμένεται να υπογραφεί στο τέταρτο τρίμηνο. Η τράπεζα σκοπεύει να προχωρήσει με την τιτλοποίηση έως και 11 δισ. ευρώ, χρησιμοποιώντας το Σύστημα Προστασίας Περιουσιακών Στοιχείων Ηρακλής (HAPS). Η δομή του Project Galaxy επιτρέπει ευελιξία σε σχέση με το χρονοδιάγραμμα και τις συνθήκες της αγοράς.

Οι εκτιμήσεις για την Alpha Bank

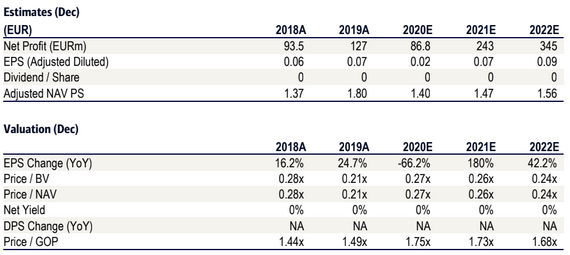

Αναφορικά με τη Eurobank, η BofA Securities επισημαίνει το Project Cairo και την κίνηση προς τα εμπρός. Χαρακτηρίζει μεικτά τα σήματα που έδωσαν τα αποτελέσματα της τράπεζας το πρώτο τρίμηνο του έτους, ενώ η κεφαλαιακή πορεία της τράπεζας δεν ήταν η βέλτιστη και τα μη εξυπηρετούμενα δάνεια σταμάτησαν να μειώνονται. Από την άλλη, το project Cairo προχωρά και αυτό είναι ένα θετικό σημάδι, σύμφωνα με την BofA.

Η διοίκηση δήλωσε ότι αναμένει πως τα προ προβλέψεων κέρδη του έτους 2020 θα μειωθούν μόνο κατά 2% (από 860 εκατ. ευρώ σε 840 εκατ. ευρώ), αλλά το κόστος πιστωτικού κινδύνου ως ποσοστό των χορηγήσεων θα αυξηθεί από 90 μ.β. στις 140-160 μ.β. Η αύξηση των προβλέψεων έναντι της προηγούμενης εκτίμησης είναι προφανής, καθώς αντικατοπτρίζει το νέο μακροοικονομικό σενάριο που προκαλείται από την εμφάνιση του ιού. H BofA προσδοκά χειρότερες επιδόσεις, οπότε αν η διοίκηση πετύχει τους στόχους, υπάρχει ανοδικό περιθώριο στις εκτιμήσεις της.

Η διοίκηση επιβεβαίωσε ότι η συναλλαγή του Cairo με την doValue πλησιάζει στην ολοκλήρωση. Μετά το επίσημο κλείσιμο (αναμένεται το πρώτο μισό του Ιουνίου), η Eurobank θα μειώσει σημαντικά τα παλαιά NPE της (από 13 δισ. ευρώ σε 6,1 δισ. ευρώ), επιτυγχάνοντας μακράν την καλύτερη αναλογία NPE στην Ελλάδα.

Όπως αναμενόταν, τα κεφάλαια επηρεάστηκαν αρνητικά και ο δείκτης CET1 FL μειώθηκε κατά περίπου 90 μ.β., ενώ η Διοίκηση αναμένει ανάκτηση κατά τα επόμενα δύο τρίμηνα.

Οι εκτιμήσεις για τη Eurobank

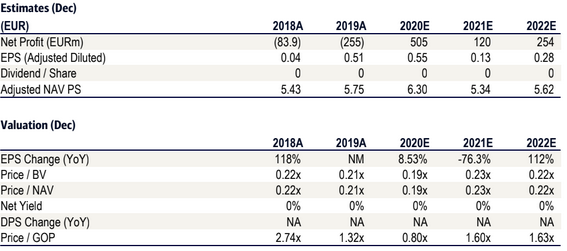

Για την Εθνική Τράπεζα, ο τίτλος της έκθεσης είναι «Αντιμετωπίζοντας ένα δυσκολότερο μακροοικονομικό περιβάλλον». Τα μεγάλα κέρδη των συναλλαγών επιτρέπουν την αντιμετώπιση των μελλοντικών ζημιών, αναφέρει για την Εθνική Τράπεζα η BοfA, σχολιάζοντας για τα κέρδη του πρώτου τριμήνου, ύψους 304 εκατ. ευρώ (έναντι 41 εκατ. ευρώ το χρόνο νωρίτερα), ότι η τράπεζα επωφελήθηκε από μια συναλλαγή 788 εκατ. ευρώ που σχετίζεται με τα ελληνικά κρατικά ομόλογα. Η διοίκηση έκανε πρόβλεψη για επιπλέον απώλειες ύψους 416 εκατ. ευρώ (περίπου 150 μ.β.), πριν από την αρνητική εξέλιξη της οικονομίας.

Τα κοινά ίδια κεφάλαια ήταν στο 12,6% (12,8% pro forma) και είναι συγκριτικά χαμηλά. Σύμφωνα με την BofA, τα καθαρά έσοδα από τόκους μειώθηκαν κατά 4% σε ετήσια βάση, αντικατοπτρίζοντας την επιθετική εκκαθάριση των NPE του 2019, χαμηλότερα έσοδα από τίτλους λόγω πωλήσεων χαρτοφυλακίου και ανταλλαγής ομολόγων (swap) τον Ιανουάριο, συν το κόστος από την έκδοση Tier 2 τον Ιούλιο του 2019.

Τα καθαρά έσοδα από τόκους ενδέχεται να επωφεληθούν από την αύξηση του όγκου των δανείων, αλλά θα επηρεαστούν αρνητικά από τα χαμηλότερα έσοδα και από τη μείωση των υπαρχόντων περιουσιακών στοιχείων.

Τα σχέδια μείωσης των NPEs έχουν επηρεαστεί δυσμενώς, δεδομένου του ιού. Η διοίκηση σχεδίαζε να πραγματοποιήσει τιτλοποίηση NPE στο τρίτο τρίμηνο του έτους, αλλά οι συνθήκες της αγοράς δεν το επιτρέπουν πλέον. Ο λόγος NPE της τράπεζας (30,9%) είναι ο καλύτερος μεταξύ των ελληνικών τραπεζών, αλλά ο σχηματισμός NPE αναμένεται να αυξηθεί μετά τη λήξη των μορατόριουμ πληρωμής.

Η πώληση κρατικών ομολόγων θα επηρεάσει αρνητικά την εξέλιξη των βασικών εσόδων, αλλά η Εθνική Τράπεζα ανέλαβε χρεώσεις αναδιάρθρωσης 95 εκατ. ευρώ, κάτι που θα οδηγήσει σε χαμηλότερη βάση βιώσιμου κόστους. Κανονικά αυτό θα επηρέαζε την ικανότητα της τράπεζας να παράγει έσοδα. Ωστόσο, το πρόσφατο ξέσπασμα του κορωνοϊού έχει επιταχύνει σημαντικά τη μετεγκατάσταση πελατών σε ψηφιακές πλατφόρμες, οπότε δεν το θεωρούμε πολύ επικίνδυνο, καταλήγει η BοfA.

Οι προβλέψεις για την Εθνική

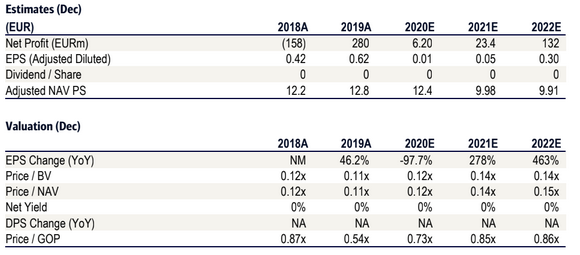

Για την Τράπεζα Πειραιώς, ο τίτλος της έκθεσης είναι «Αδύναμα κεφάλαια και υψηλά NPEs». Η Τράπεζα Πειραιώς ανακοίνωσε ζημίες 232 εκατ. ευρώ (-340 εκατ. ευρώ προ φόρων), εξαιτίας της εμπροσθοβαρούς αύξησης των προβλέψεων ενόψει της συρρίκνωσης του ΑΕΠ. Η ανθεκτικότητα στα βασικά έσοδα επηρεάστηκε από το trading, αλλά αυτό αναμένεται να αντιστραφεί στο δεύτερο τρίμηνο. Η τράπεζα διαπραγματεύεται σε κλάσμα της εσωτερικής της αξίας αλλά το κεφαλαιακό αποτύπωμα είναι χαμηλό, σύμφωνα με την BofA.

Τα καθαρά έσοδα από τόκους αναμένεται να υποστηριχθούν από τις πράξεις TLTRO, τις εγγυήσεις κρατικών δανείων και τα περισσότερα ομόλογα από το ελληνικό δημόσιο. Το ελληνικό (αλλά και το ευρωπαϊκό) τραπεζικό σύστημα θα επιδοτηθεί σε μεγάλο βαθμό από τις κρατικές αρχές και την ΕΚΤ. Αυτό είναι ένα ανταγωνιστικό πλεονέκτημα για τις τράπεζες με αδύναμους ισολογισμούς (όπως η Τράπεζα Πειραιώς), καθώς τους παρέχονται οι προϋποθέσεις για να λειτουργούν σε ίσους όρους ανταγωνισμού.

Ο δείκτης CET1 FL μειώθηκε κατά 120 μ.β. στο χαμηλό επίπεδο 10,8%. Είναι πολύ πιθανό ότι στο 2ο τρίμηνο αυτό θα αντιστραφεί εν μέρει σε ένα καλύτερο σήμα προς αγορά ελληνικών ομολόγων, επισημαίνει η BofA.

Από την άλλη, η BofA δεν βλέπει αυτή τη μεταβλητότητα του κεφαλαίου ως θετικό σημάδι και επιπλέον, θεωρεί αρνητικό το ότι ο δείκτης βασικών εποπτικών κεφαλαίων CET1 FL της τράπεζας υποστηρίζεται από ένα υβριδικό μέσο (τα CoCos). Τέλος, το σχέδιο μείωσης των NPEs συνεχίζεται αλλά είναι δαπανηρό, καθώς θα κοστίσει 180 μ.β. στα κεφάλαια της τράπεζας, καταλήγει η BofA Securities.

Οι εκτιμήσεις για την Πειραιώς

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία