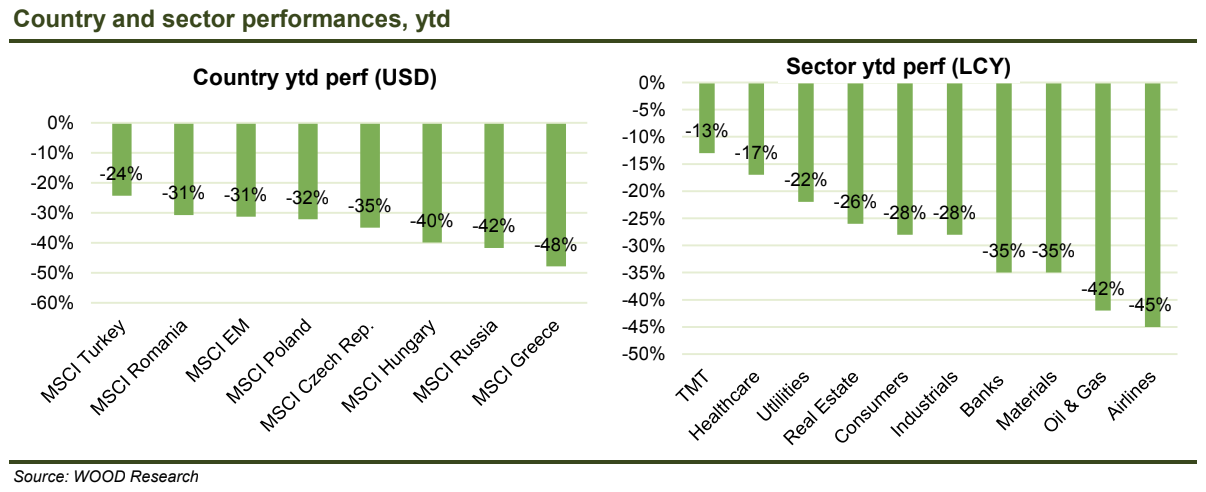

Η πανδημία του κορωνοϊού έχει προκαλέσει sell off στις αγορές, με το Χρηματιστήριο Αθηνών να έχει καταγράψει τη μεγαλύτερη πτώση στην περιοχή και απώλειες της τάξης του 48% από τις αρχές του έτους, επισημαίνει η Wood.

Τα δύο πιθανά σενάρια που αναλύει η Wood είναι: α) μία παρατεταμένη κρίση με καθυστέρηση στην ομαλότητα και βαθιά ύφεση το 2020 και αργή ανάκαμψη το 2021 και β) μια βραχυπρόθεσμη κρίση, με τα μέτρα περιορισμού να χαλαρώνουν σταδιακά τον Μάιο, με την ανάκαμψη να είναι ορατή από νωρίς το 2021.

Οι ελληνικές επιλογές

Από τον τομέα των τηλεπικοινωνιών, οι κορυφαίες επιλογές της είναι ο ΟΤΕ με σύσταση αγοράς και τιμή-στόχο τα 15,3 ευρώ και περιθώριο ανόδου 37%.

Ξεχωρίζει την ΤΕΡΝΑ Ενεργειακή με τιμή-στόχο τα 9,20 ευρώ και σύσταση αγοράς. Από τις τράπεζες επιλέγει την Eurobank, με τιμή-τόχο το 1,2 ευρώ και σύσταση αγοράς.

Εκτός από τις παραπάνω μετοχές, η Wood θεωρεί πως μετά το πρόσφατο sell off και η μετοχή της ΔΕΗ μοιάζει ελκυστική μετά και την πτώση των τιμών του φυσικού αερίου αλλά και τα χαμηλότερα κόστη εκπομπής CO2.

H Σαράντης επίσης αναμένεται να επωφεληθεί από τις αγορές πανικού των καταναλωτών, ενώ σε περίπτωση κρίσης ρευστότητας η Jumbo είναι η πιο συνετή εταιρεία όσον αφορά τον ισολογισμό της, διατηρώντας σταθερά μια καθαρή ταμειακή θέση. Επίσης, ο ΟΠΑΠ, αν και έχει επηρεαστεί έντονα, ο ισολογισμός του τού δίνει τη δυνατότητα να αντιμετωπίσει τις τρέχουσες προκλήσεις, ενώ κάποιες εταιρείες όπως η Fourlis προετοιμάζονται ήδη για τις επιπτώσεις της κρίσης.

Τέλος, ο Όμιλος του Μυτιληναίου με τιμή-στόχο τα 12 ευρώ και σύσταση αγορά αποτελεί επίσης μια αμυντική επιλογή στο τρέχον περιβάλλον και θα μπορέσει να αντιμετωπίσει την κρίση, ενώ θα αποτελέσει έναν από τους «μεγάλους νικητές», όταν η κατάσταση ομαλοποιηθεί.

Για τους επενδυτές με υψηλό προφίλ ρίσκου, η Wood αναφέρει και την Aegean Airlines με σύσταση αγοράς και τιμή-στόχο τα 10,8 ευρώ.

Τι αναφέρει για τις ελληνικές τράπεζες

Ειδικά για τις ελληνικές τράπεζες, η Wood τονίζει ότι αποτελούν ένα στοίχημα υψηλού κινδύνου, με αποτέλεσμα οι τιμές τους να έχουν μειωθεί έντονα, ενώ εκτιμά πως η Eurobank είναι σε καλύτερη θέση να αντιμετωπίσει την κρίση.

Αν τα προ προβλέψεων κέρδη των ελληνικών τραπεζών μειωθούν κατά 10% φέτος, το προ προβλέψεων «μαξιλάρι» για τον κλάδο συνολικά τοποθετείται στις 220 μονάδες βάσης. Η Wood επισημαίνει πάντως πως καθώς το κόστος κινδύνου αυτή τη στιγμή διαμορφώνεται στο 0,8% με 1%, όλες οι ελληνικές συστημικές τράπεζες έχουν την ικανότητα να διπλασιάσουν τις προβλέψεις τους, χωρίς να οδηγηθούν σε ζημιές.

Με την ορατότητα για το εγχώριο ΑΕΠ να είναι πολύ χαμηλή, είναι αρκετά πιθανό τα προ προβλέψεων κέρδη των ελληνικών τραπεζών να μεταφερθούν σε πρόσθετες προβλέψεις, προσθέτει.

Αν οι προβλέψεις είναι υψηλότερες και οι τράπεζες σημειώσουν ζημίες προσωρινά το 2020, η κυβέρνηση ενδέχεται να αναστείλει τον νόμο για τις αναβαλλόμενες φορολογικές απαιτήσεις για το τρέχον έτος. Αν όμως τα κεφάλαιά τους δεχθούν πίεση, τότε θα τεθεί υπό αμφισβήτηση η δυνατότητα να προχωρήσουν οι τιτλοποιήσεις.

Σε κάθε σενάριο της Wood, η προτίμησή της είναι σε μετοχικούς τίτλους με ισχυρούς ισολογισμούς, χαμηλή μόχλευση ή καθαρές ταμειακές θέσεις, δημιουργία υψηλών ελεύθερων ταμειακών ροών, διαφοροποιημένα επιχειρηματικά μοντέλα και ισχυρά δίκτυα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία