H ελληνική χρηματιστηριακή αγορά έχει υποχωρήσει 40% από τα μέσα Φεβρουαρίου (με την ένταση της πίεσης να είναι κυρίως τον Μάρτιο), δηλαδή από όταν οι επενδυτές άρχισαν να αντιμετωπίζουν την αυξανόμενη πιθανότητα μιας παγκόσμιας πανδημίας, εξηγεί η Eurobank Equities.

Αξιοσημείωτο είναι ότι ο δείκτης αναφοράς της εγχώριας αγοράς έχει υποαποδώσει τόσο σε σχέση με την ιταλική αγορά (κατά 4% από τα μέσα Φεβρουαρίου) όσο και με το δείκτη EuroStoxx (κατά 9% περίπου), κυρίως ως αποτέλεσμα πτώσης κατά 50% στον τραπεζικό τομέα.

Ενδεικτικά, το ασφάλιστρο κινδύνου (Equity Risk Premium) που ενσωματώνεται στις τρέχουσες τιμές των ελληνικών μετοχών έχει αυξηθεί σε 9,5% περίπου από 6% περίπου στην αρχή του τέταρτου τριμήνου 2019. Το υπόδειγμα της χρηματιστηριακής υποδηλώνει ότι οι τρέχουσες τιμές περιλαμβάνουν ένα «χτύπημα» της τάξεως του 12% στα κέρδη των εταιρειών πλην του χρηματοοικονομικού κλάδου.

Τα πράγματα θα επιδεινωθούν πριν βελτιωθούν, εκτιμάει η Eurobank Equities. Μέχρι τώρα (20η μέρα από την αρχή του ιού στην Ελλάδα) οι επιβεβαιωμένες περιπτώσεις είναι 331. Δεδομένου ότι: 1) οι νέες περιπτώσεις άρχισαν να αυξάνονται εκθετικά μόνο την τελευταία εβδομάδα και 2) από την εμπειρία της Κίνας, όπου άρχισε να επιβραδύνεται ο αριθμός των νέων μολύνσεων μόνο μετά την 40η ημέρα και μετά τη λήψη αυστηρών μέτρων περιορισμού, είναι λογικό να αναμένεται μια αύξηση των περιπτώσεων τις προσεχείς εβδομάδες.

Η πολιτική απάντηση φαίνεται προς τη σωστή κατεύθυνση, με επιθετικές στρατηγικές περιορισμού που τίθενται σε ισχύ πριν ο αριθμός των συμβάντων ξεπεράσει τα 100 κρούσματα. Η επίδραση της επιδημίας στην ανάπτυξη και την εταιρική κερδοφορία θα εξαρτηθεί από τη διάρκεια των μέτρων που διαταράσσουν την οικονομική δραστηριότητα, και τα οποία με τη σειρά τους εξαρτώνται από το εάν η εξάπλωση του ιού θα υποχωρήσει, καθώς ο καιρός γίνεται πιο ζεστός.

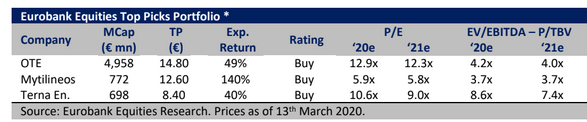

Οι κορυφαίες επιλογές της Eurobank Equities

Οι συνθήκες αποστροφής του κινδύνου είναι πιθανόν να συνεχιστούν και να επηρεάζουν το επενδυτικό κλίμα καθώς οι αγορές είναι στραμμένες στην ροή των ειδήσεων του κορωνοϊού και στις οικονομικές επιπτώσεις που απορρέουν από τα μέτρα του περιορισμού. Σε αυτό το πλαίσιο, η χρηματιστηριακή εξετάζει τις μετοχές με υπερβολική μεταβολή στην αποτίμηση τους έναντι του κινδύνου μείωσης των κερδών λόγω του κορωνοϊού.

Παρόλο που το βασικό τους σενάριο βασίζεται στην υπόθεση ότι ο ιός προκαλεί ένα μεταβατικό σοκ στην οικονομία, διστάζουν να υποστηρίξουν υψηλή έκθεση σε μετοχές με υψηλό κίνδυνο (συντελεστή βήτα). Έχουν αναβαθμίσει έτσι τα top picks του χαρτοφυλακίου τους, προτείνοντας μια κλίση σε ποιοτικές / αμυντικές μετοχές που τώρα διαπραγματεύονται σε ελκυστικά επίπεδα.

Από την άποψη αυτή, προσθέτουν:

1) τον ΟΤΕ, λόγω του περιορισμένου επιχειρησιακού αντίκτυπου του κορωνοϊού, τον ισχυρό ισολογισμό και την υποστηρικτική απόδοση περίπου 8% (συμπεριλαμβανομένων των επαναγορών μετοχών και του μερίσματος), και

2) την Terna Energy, δεδομένης της αμυντικής φύσης της επιχείρησης, καθώς οι ανανεώσιμες πηγές ενέργειας έχουν προτεραιότητα στο δίκτυο ενώ το καθεστώς λειτουργίας FiT / FiP εξασφαλίζει σταθερά τιμολόγια, ως εκ τούτου σταθερή δημιουργία ταμειακών ροών ανεξάρτητα από τη ζήτηση ηλεκτρικής ενέργειας.

Διατηρεί παράλληλα στις κορυφαίες επιλογές τη μετοχή του Μυτιληναίου καθώς στα τρέχοντα επίπεδα τιμών προεξοφλούνται μέσες τιμές αλουμινίου χαμηλότερες από τα 1.500 δολάρια ανά τόνο τα επόμενα χρόνια.

Ταυτόχρονα, πιστεύουν ότι ο όμιλος επωφελείται από την ευνοϊκή δυναμική στην αγορά της αλουμίνας (ενδεχόμενη έλλειψη προσφοράς) και από τις ενεργειακές δραστηριότητες (πτώση στις τιμές του πετρελαίου).

Αφαιρούν τη μετοχή του ΟΠΑΠ, λόγω της περιορισμένης ορατότητας όσον αφορά τη διάρκεια του κλεισίματος των καταστημάτων (μέχρι σήμερα 14 μέρες) και την Jumbo, λόγω της δυναμικής κατάστασης για την κοινωνική απομόνωση.

Μεταξύ των τραπεζών, προτιμούν την Εθνική Τράπεζα, δεδομένου του σχετικά πιο αμυντικού ισολογισμού (χαμηλότερα NPEs στο 34%, υψηλότερη κάλυψη στο 55%, άνετη κεφαλαιακή διάρθρωη CET 1 στο 16,8%) και ελκυστική αποτίμηση σε 0,18 φορές σε όρους ενσώματης λογιστικής αξίας (P/TBV). Τούτου λεχθέντος, με τον ιό ακόμα μια αναπτυσσόμενη ιστορία, αφαιρούν την Eθνική Τράπεζα από το χαρτοφυλάκιο των κορυφαίων επιλογών τους.

Συνολικά για τις τράπεζες, η Eurobank Equities εκτιμάει ότι είναι σε θέση να απορροφήσουν τον προσωρινό οικονομικό κλονισμό και είναι σε πολύ καλύτερη κατάσταση από ό, τι πριν από μερικά χρόνια. Οι πολιτικές - συμπεριλαμβανομένου του προσωρινού κεφαλαίου και την επιχειρησιακή ανακούφιση - θα πρέπει να μετριάσουν τις βραχυπρόθεσμες πιέσεις, αφήνοντας έτσι την επενδυτική κατάσταση άθικτη, υπό την προϋπόθεση ότι ο ιός αποδεικνύεται προσωρινό σοκ.

Το προφίλ κινδύνου / αποδόσεων των τραπεζικών μετοχών έχει διαμορφωθεί για ακόμα μια φορά σε τέτοια επίπεδα (αποτίμηση σε 0,2 φορές σε όρους P/TBV το 2020), που θα πρέπει να προσελκύσει το ενδιαφέρον των επενδυτών όταν η ορατότητα βελτιωθεί.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία